近期,多种化工品、工业制品、原料价格掀起上涨浪潮,引发市场的广泛关注。价格跳动的曲线背后,藏着市场最关切的三重追问:此轮涨价由何驱动?这波涨势能持续多久?产业链上下游企业的业绩能否借此迎来修复契机,又将如何重塑行业竞争格局?

春江水暖“价”先知。涨价,是经济脉络复苏中最灵敏的脉动信号。上海证券报微信公众号推出《市场探“涨”》系列报道,意在凸显这一系列价格变化背后的市场活力与商业逻辑变迁。透过“涨”声,倾听复苏脚步;在潮起潮落之间,探见未来可期。

短短两周内,铬价快速上涨,铬盐龙头振华股份股价涨超80%。供需格局趋紧的背后,铬盐行业或迎来价值重估。

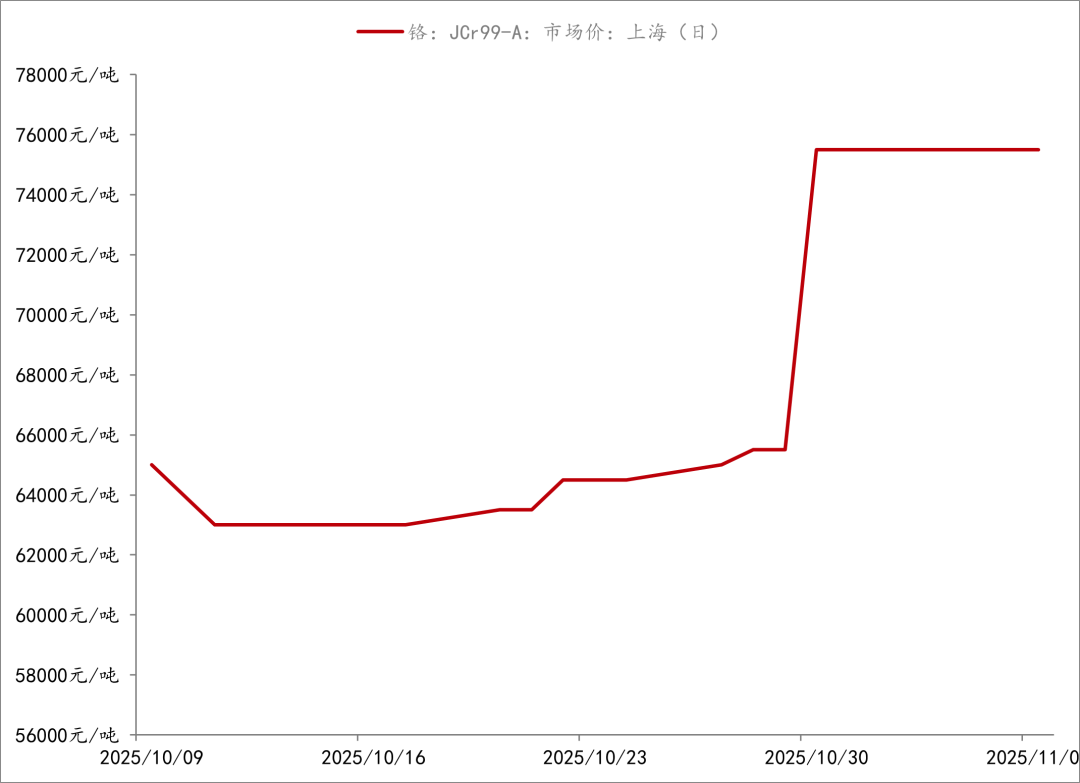

上海钢联数据显示,11月6日上海金属铬价格为7.55万元/吨,相较于10月21日的价格上涨18.9%。CBC金属铁合金网数据则显示,11月5日中国金属铬出厂含税均价为82500元/吨,较前一日上涨7000元/吨,相较于10月21日的价格上涨近28%。

数据来源:上海钢联

个股方面,11月6日振华股份涨停,报33.10元/股。自10月27日至今,其股价已上涨83.68%。据公司披露,截至2024年年末,公司已成为全球前五大金属铬生产商之一。

振华股份11月5日回复投资者称,公司高度关注金属铬的下游应用拓展,尤其聚焦其在电力设备等新材料领域的规模化应用与市场潜力。目前,公司已与美国BE公司供应链上的企业建立了稳定的合作关系。作为金属铬源头生产厂商,公司始终将产品工艺稳定性与品质管控置于核心位置。

本轮铬涨价由何驱动?近日,南非政府计划对铬矿实施出口管制,未来出口需获得许可,并拟征收25%的出口关税。

南非是全球第一大铬生产国。美国地质调查局2025年发布的报告显示,2024年南非铬产量为2100万吨,占全球铬产量的近一半。中国是贫铬国家,铬矿资源、储量较少,铬铁等材料依赖进口原料。

记者查询海关总署数据显示,2025年1至9月,中国从南非进口铬矿砂及其精矿1351.7万吨,占总进口量的83%。

供需基本面也推动了本轮铬价上涨。国金证券分析称,铬盐生产带来的污染限制了铬的产能增长。

公开资料显示,目前已知的全球铬盐产能约100万吨,中国贡献世界铬盐产量的45%左右。铬的主要应用领域是不锈钢。近10年来,国内铬盐行业基本没有新进入企业与新投产项目。

国金证券分析称,2025年、2026年、2027年SOFC(固体氧化物燃料电池)快速扩产将带来0.38万吨、1.13万吨、2.62万吨铬需求,1GW的SOFC将拉动0.75万吨至1万吨金属铬需求。同时,叠加燃气轮机叶片、商用航空等领域对铬需求的带动,预计到2028年铬和铬盐供需缺口将分别超过7万吨、30万吨,缺口比例达到30%以上。

国海证券研报表示,铬盐有望成为AI电力发展稀缺资源。由于AI数据中心等电力需求带来燃气轮机大幅增长,以及商用飞机发动机需求的大幅提升,铬盐行业正在迎来价值重估。

振华股份称,铬盐产品因其卓越的硬度和耐高温、抗氧化等应用表现,将更多地应用于对产品的强度和苛性环境下的稳定度要求更高的新材料领域,如航空航天、高端装备制造等。

2025年上半年,振华股份含铬业务销量约14.7万吨(以重铬酸钠计),同比提升约12%。2024年,公司三类主营产品(重铬酸盐、铬的氧化物、铬盐联产产品)销量分别为3.23万吨、10.28万吨及3.22万吨。