近日,ST绝味披露“带帽”后的首份季度报告,这份成绩单延续了公司的业绩颓势。

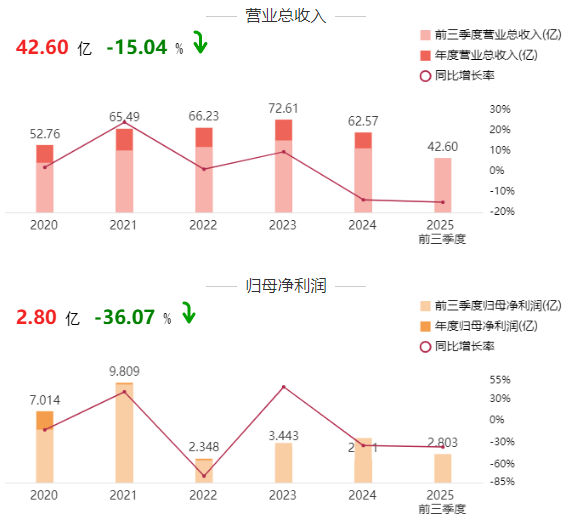

据三季报显示,前三季度公司实现营业收入42.60亿元,同比下滑15.04%;归母净利润2.80亿元,同比降幅达36.07%,扣非后净利润更是下滑43.27%,在2024年交出上市以来最差成绩单后,业绩失速态势未能扭转。

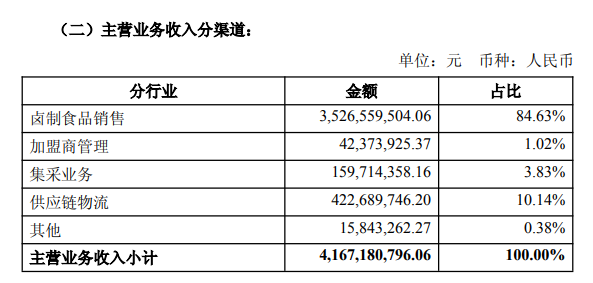

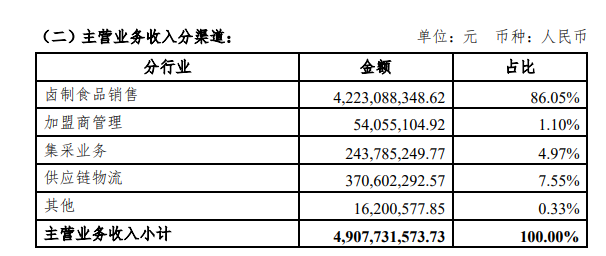

作为卤味行业头部企业,绝味食品的主营业务始终聚焦休闲卤制食品生产销售及连锁加盟运营,其中卤制食品销售收入占比超八成。

2025年前三季度经营数据

2024年前三季度经营数据

2025年前三季度,核心的卤制食品销售收入35.27亿元,同比减少16.49%,成为营收下滑的主要拖累。

记者注意到,门店扩张策略的急转弯成为业绩波动的重要诱因。2023年底,绝味食品在中国大陆的门店总数达15950家,全年净增874家,但扩张的隐患随后显现。窄门餐眼数据显示,截至2025年10月初,门店数量已缩水至10606家。在2024年年报中,绝味食品未披露公司的门店数量和增减情况。不过,2024年半年报显示,截至2024年6月底,绝味食品在中国大陆地区门店总数为14969家,显现出关店迹象。

门店收缩背后或与单店盈利能力下滑有关,9月23日,绝味食品表示:“在当前变化的外部环境下,公司的门店模型、销售渠道、供应链管理体系都在做针对性的调整,同时持续加强与加盟商的沟通。公司正在积极探索门店新模式,在区域进行试点,尝试进行突破。公司不断加快产品的创新迭代,加快新品上新节奏,优化核心产品的品质和口味稳定。同时,进一步加大公司的信息化力度,加快对客户需求的捕捉,推动供应链效率的提升。”

核心业务收入下滑的同时,该公司投资板块的持续低迷也进一步加重业绩压力。2022年至2024年,公司投资收益连续三年亏损,累计亏损超3.7亿元,其中2024年亏损1.6亿元。

尽管2025年前三季度投资收益转正至2829.43万元,但前期累计亏损对业绩的拖累效应显著。

今年5月,绝味食品在公开回应中提到:“原来公司战略是构建美食生态,所以投资了一些轻餐饮。投资一看对项目的管控,二看对周期的把握。当前环境下消费是有不同声音的,食品行业更关注基本面。现在处于战略调整期,我们在思考用多种方法解决问题,目前投资的很多企业本身经营及团队状态都不错,经历过了周期。未来在投资板块的方向还是围绕公司战略,进行相应梳理。”

财务层面的隐患同样值得关注。前三季度公司经营活动产生的现金流量净额约6.02亿元,同比下滑34.88%,反映主营业务“造血”能力减弱;应收账款从去年底的1.89亿元增至2.3亿元,货币资金则从去年年底约7.18亿元降至今年9月底的约6.42亿元,盈利质量与财务灵活性同步下降。

公司的“带帽”之路始于2024年6月,因涉嫌信息披露违法违规被中国证监会立案调查,截至三季报披露时尚未收到结论性意见。在卤味行业竞争加剧、消费需求理性化转变之下,ST后的绝味食品不仅面临严苛的监管也正面临扭转主营业务颓势、优化投资结构的难题。