周四(11月6日)存储概念股大涨,壹石通20CM涨停,德明利涨停,香农芯创涨近9%,亚威股份、拓荆科技等多股跟涨。

先进存储涨价超预期

消息面上,11月5日,SK海力士宣布已与英伟达就明年HBM4供应完成价格和数量谈判,其向英伟达供应的HBM4单价确认约为560美元,较当前供应的HBM3E(约370美元)涨价超50%,且超出此前业内500美元的预期10%以上。

HBM4的涨价并非孤立事件,从价格端看,存储芯片呈现全面上涨态势。此前的11月3日,市场消息称,三星电子已率先暂停10月DDR5 DRAM合约报价,引发SK海力士、美光等存储原厂跟进,恢复报价预计延后至11月中旬。受此影响,短短一周内,DDR5现货价格飙升25%。

SK海力士上周披露的最新财报显示,该公司三季度的营收和利润同比暴增,创下纪录新高。SK海力士在其财报中称:“由于客户在人工智能基础设施方面的投资不断增加,整个存储领域的需求大幅增长。因此,SK海力士再次超越了上一季度的最高业绩水平,这得益于12层HBM3E和面向服务器的DDR5等高附加值产品的销量增加。”

高带宽内存(HBM)是AI应用的核心部件,随着这种内存芯片显著提升数据中心的数据处理速度,其需求也迅猛增长。

据调查机构Counterpoint Research最近发表的报告显示,在今年第二季度的全球高带宽内存(HBM)市场中,SK海力士以62%的出货量占据了首位。作为全球HBM市场的龙头,SK海力士的此次定价落地或将引爆市场对高端存储芯片的价值重估。

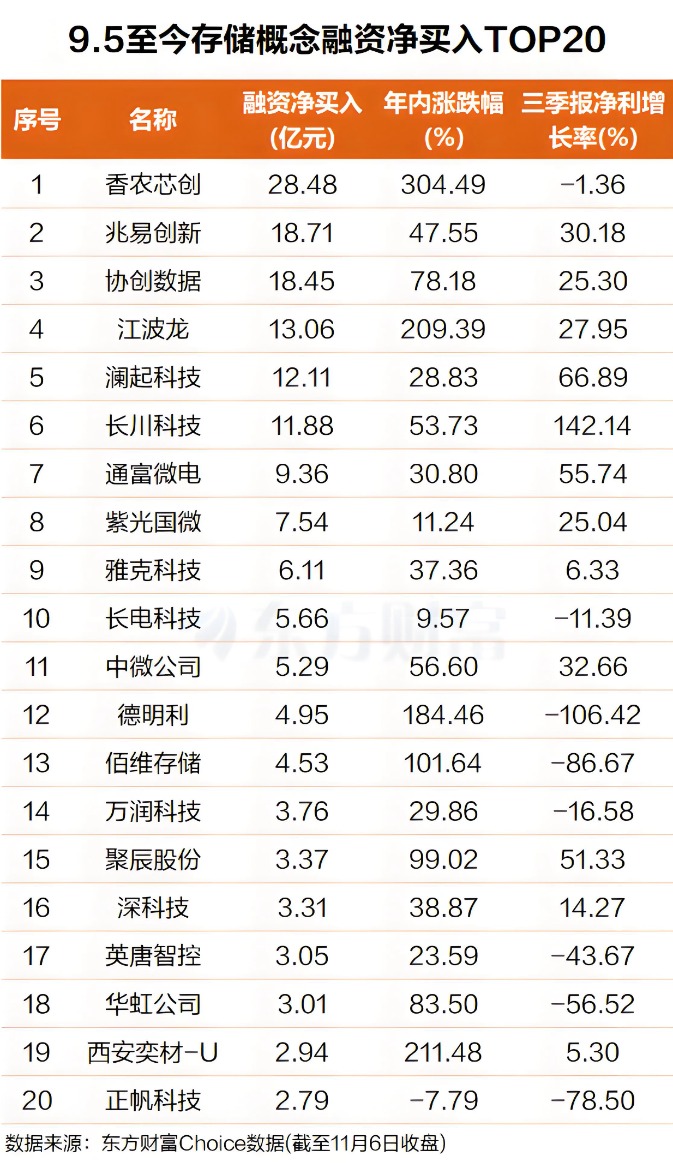

杠杆资金抢筹存储概念股

东方财富Choice数据显示,存储概念指数自9月5日企稳上行以来,杠杆资金抢筹多只存储概念股,其中香农芯创排名第一,区间融资净买入超28亿元,该股年内涨幅超340%;兆易创新排名第二,融资净买入接近19亿元,年内涨幅超47%。

协创数据、江波龙、澜起科技、长川科技、通富微电、紫光国微、雅克科技、长电科技、中微公司、德明利、佰维存储等个股融资净买额在18.5亿元至4亿元之间不等。

而融资净买入靠前的个股在存储领域各有优势。根据机构研报,香农芯创拥有海外头部厂商代理权(如SK海力士、三星、美光),通过分销业务积累客户资源和技术支持能力,同时自研企业级SSD产品。

而德明利为存储模组厂商,业务涵盖SSD、DRAM模组、嵌入式存储等,以自研主控芯片为核心技术。

而江波龙则是全矩阵存储行业龙头,覆盖消费级与企业级市场,业务涵盖存储芯片设计、主控芯片研发、模组制造等全产业链。

机构:持续看好由存储涨价带来的周期性机遇

民生证券表示,由于三大原厂持续有限分配先进制程产能给高阶服务器DRAM和HBM,挤占一般消费级DRAM产能,整体DRAM在第四季度有望继续上涨。大同证券指出,在AI需求的强劲拉动下,预计2025年第四季度存储价格仍将延续上涨态势,持续看好由存储涨价所带来的周期性机遇。

银河证券表示,AI整体需求依然强劲,Trendforce预计2026年全球八大CSP云服务提供商资本支出将同比增长24%至5200亿美元,带动算力芯片需求,国产替代空间广阔存储芯片周期上行。国内存储厂为明年晶圆厂资本支出贡献主要增量,带动半导体设备需求。储能行业景气度上行,有望带动功率半导体需求。

中信证券表示,三大存储原厂暂停DDR5报价,DDR5现货价格飙升25%,季度涨幅或达30%—50%,存储芯片涨价叠加长鑫存储大幅扩产以及HBM3产品的交付有望进一步带动上游材料端需求持续增长,同时,在外部限制或将加码的背景下,国内将加快科技自立自强步伐,国产替代与自主可控进程或将进一步加速,拉动半导体材料增量需求,建议关注长鑫产业链,重点布局国产半导体材料细分龙头。