美东时间11月6日,游戏化语言学习平台多邻国(DUOL.US)盘前股价大幅下挫,截至发稿,跌幅超21%,报260.02美元。

引发股价暴跌的主要原因是,多邻国预计第四季度预订量指引将在3.295亿至3.355亿美元之间,这项数据低于市场预期的3.436亿美元。同时,公司预计日活跃用户数增速将较第三季度的36%有所放缓,不过从九月和十月的趋势来看,同比增速仍将维持在30%左右。

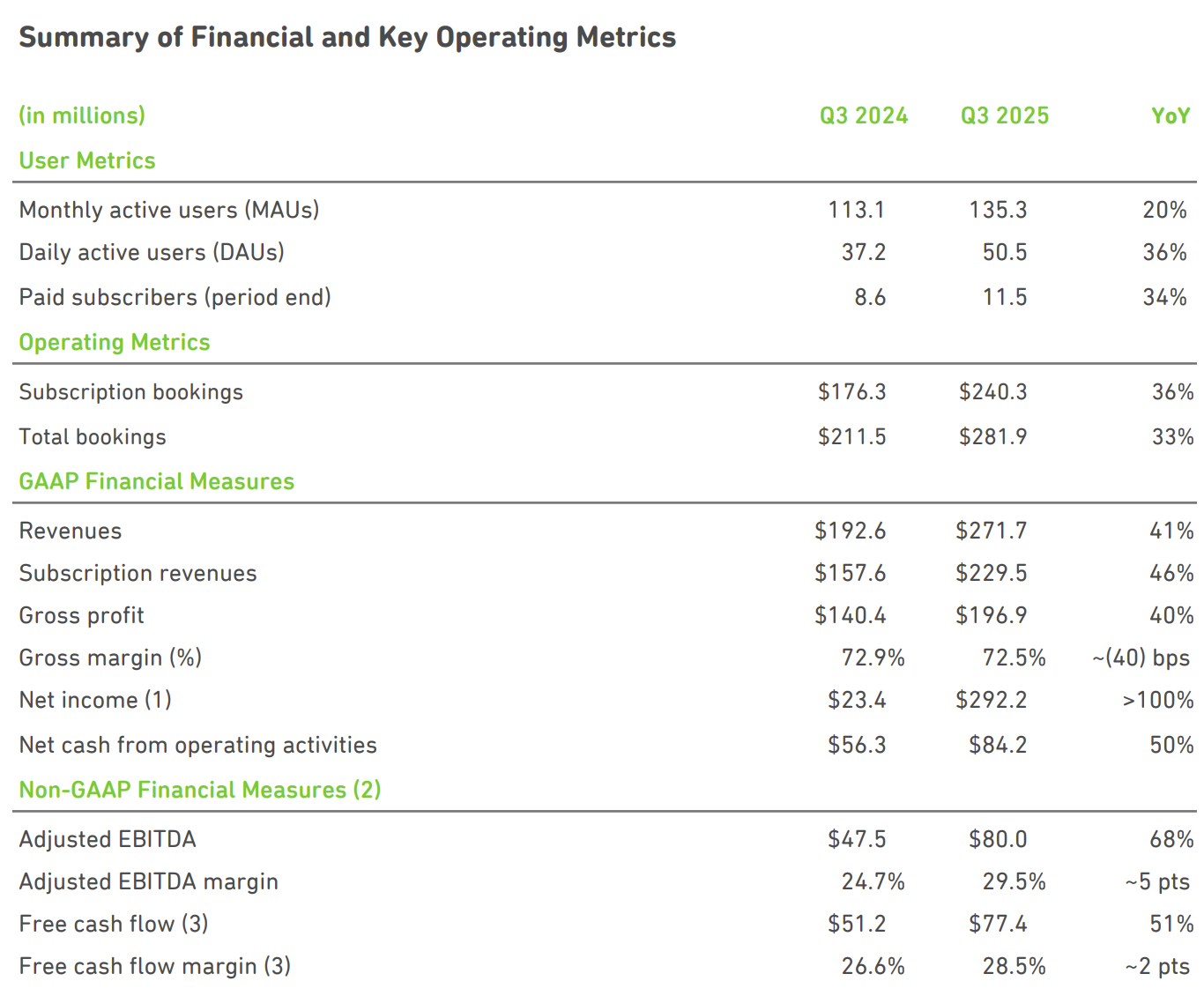

多邻国于近日发布了第三季度业绩报告,数据显示,该季度公司营收表现亮眼,达到2.717亿美元,同比增长41%,这一数字超过了分析师此前预期的2.603亿美元;每股收益为5.95美元,同样高于预期的5.19美元。

多邻国第三季度财报核心业绩数据图片来源:多邻国官网

期内,付费用户数增长显著,达到1150万,涨幅为34%。日活跃用户数增长36%,达到5050万,月活跃用户数增长20%至1.353亿。公司调整后的EBITDA(息税折旧摊销前利润)达到8000万美元,利润率为29.5%,相比去年同期的24.7%有所提高。

谈及三季度用户增长速度略低于第二季度,多邻国解释称,部分原因在于在英语社交媒体账号上减少了“无厘头”内容的发布。“近期我们已重新增加此类无厘头内容的推送量,尽管目前内容曝光量尚未达到峰值,但已实现显著增长。”多邻国过往多通过在社交媒体上发布幽默、搞怪、打破常规的创意内容来吸引用户关注。

在业务突破方面,多邻国特别提到了新推出的科目国际象棋以及与瑞幸的跨界合作。国际象棋已成为增长最快的科目,而与瑞幸的合作覆盖超2.6万家门店,主要依托联名饮品的形式。

多邻国首席执行官兼联合创始人Luis von Ahn表示,“2025年对公司而言是出色的一年,前九个月日活跃用户和收入均实现了40%及以上的增长,同时盈利能力也在不断提升。我们认为目前仍处于发展初期,通过持续将学习者放在首位,我们相信从长期来看,公司业务规模将实现大幅增长。”

但公司目前正在进行战略调整——“转向长期计划”,将更多精力投入到教学能力提升等方面,而非单纯追求短期商业化变现。这一变化在一定程度上影响了第四季度的预订量预期。

谈及四季度利润率略低于全年(四季度为27.6%-28.4%,全年为28.9%-29.1%)的问题,该公司解释称,因持续投入AI产品与营销,反映公司愿为长期用户增长与技术壁垒承担短期成本,符合“着眼长远”的发展逻辑。

多邻国主要采用“免费+广告+增值”的商业模式,其核心产品是一个APP。这种模式的增长依赖于用户数量的持续增长和用户付费率的提升。当用户规模达到一定程度后,增长速度可能会放缓,如何突破商业模式的上限,保持持续增长,也是投资者持续关注的话题。