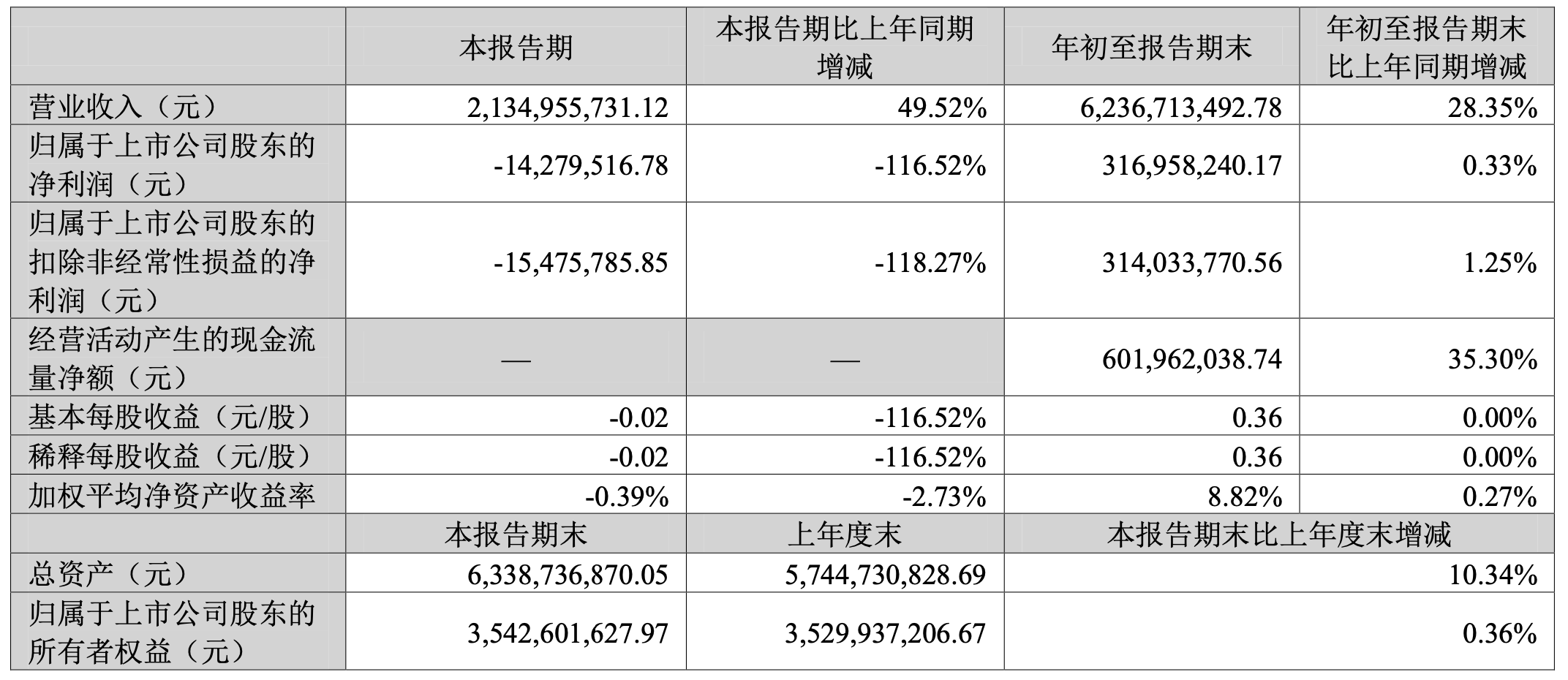

女包品牌菲安妮的持续拖累和商誉减值压力,成为潮宏基盈利能力的主要隐忧。11月4日,新京报贝壳财经记者获悉,潮宏基发布2025年第三季度财报显示,公司前三季度实现营业收入62.37亿元,同比增长28.35%;归母净利润3.17亿元,同比增长0.33%;经营活动产生的现金流量净额为6.02亿元,同比增长35.30%。尽管整体收入保持增长,但公司单季业绩波动明显。第三季度实现营业收入21.35亿元,同比增长49.52%;但归母净利润由盈转亏,亏损1427.95万元,同比下降116.52%。

菲安妮业绩持续承压,商誉减值成为净利下滑主因

财报显示,1.71亿元的计提商誉减值准备成为净利下滑的核心原因。 潮宏基在公告中指出,公司于第三季度末聘请第三方专业机构,对合并菲安妮有限公司股权形成的商誉进行测试评估,并计提商誉减值准备1.71亿元。若剔除该因素影响,2025年前三季度公司归母净利润为4.88亿元,同比增长54.52%;其中第三季度单季归母净利润1.57亿元,同比增长81.54%。

图/潮宏基财报截图

菲安妮(FION)是潮宏基旗下时尚女包品牌,也是公司业绩长期的“拖累”。公开资料显示,潮宏基主营业务包括珠宝首饰和时尚女包两大板块。2014年,公司完成对FION菲安妮100%股权收购,形成商誉11.62亿元。此后,潮宏基陆续对品牌形象、产品及门店进行升级和年轻化改造,但整体进展不及预期。

潮宏基在公告中披露,自收购FION菲安妮品牌以来,公司已多次计提商誉减值准备,分别为2018年2.1亿元、2019年1.52亿元、2022年8066万元、2023年3943万元及2024年1.77亿元。公司表示,虽然菲安妮在品牌升级和年轻化方面已初见成效,但受消费环境影响,品牌业绩仍承压,存在商誉减值迹象。

潮宏基强调,本次计提商誉减值准备不会对公司正常经营产生重大影响。公司将继续强化内部资源整合与管理优化,巩固“FION菲安妮”在中高端女包市场的竞争优势。

近年来,菲安妮业绩持续低迷。2024年,以菲安妮为主的皮具业务实现营收2.7亿元,同比下滑27.38%,营收占比从6.29%降至4.14%。潮宏基在当年财报中指出,净利润下滑主要受菲安妮商誉减值拖累。

冲刺港股上市,目前海外市场业绩贡献“微薄”

潮宏基在财报中提到,公司收入与利润(剔除商誉减值)增长,主要来自核心业务“潮宏基”珠宝的贡献。2025年1-9月,珠宝业务收入同比增长30.70%,净利润同比增长56.11%;其中第三季度收入同比增长53.55%,净利润同比增长86.80%。截至9月底,公司珠宝门店总数达1599家,其中加盟店1412家,较年初净增144家。

近年来,潮宏基珠宝业务表现亮眼。公司通过“小克重+IP联名”黄金饰品策略吸引新生代消费者。数据显示,潮宏基旗下传统黄金饰品占总营收的45.25%,定位为“国潮珠宝”,主打非遗花丝、国潮串珠、IP集合三大品类。热销产品集中在几千元价位,其中编绳类饰品售价仅数百元,成为年轻消费者的“入门首饰”。潮宏基称,消费人群中80后、90后及00后占比高达85%,其中95后和00后新生代用户占比提升明显。

潮宏基2010年在深交所主板上市,目前在推进“A+H”两地上市进程。据悉,公司已向香港联合交易所主板递交上市申请,独家保荐人为中信证券。潮宏基公告称,筹划港股上市,是为了进一步推进全球化战略布局,提升国际品牌形象,加强与境外资本市场对接。

目前,公司将东南亚作为海外布局首站,已在马来西亚吉隆坡、泰国曼谷及柬埔寨开设门店。根据规划,潮宏基拟于2028年底前在海外新增20余家门店。不过,海外市场对公司业绩的贡献仍有限。财报显示,2024年港澳台地区营收703.12万元,亚洲其他地区营收1938.08万元,占比分别仅为0.11%和0.30%。分析认为,潮宏基的国际化战略仍处于早期阶段,品牌影响力与渠道建设尚需时间培育。