“冲着6%的年化收益买进去,结果只拿到1开头的收益率。”

去年以来,不少银行理财投资者已经逐步意识到“理财刺客”的存在,金融监管部门也限制或叫停了平滑信托、理财壳产品“打榜”、收盘价估值、自建估值模型等绕开“资管新规”的操作模式。

然而理财子公司盲目追逐规模的心态并未完全改变,部分理财子公司研发出新的“打榜玩法”。目前,一种较为盛行的方式是,通过信托专户T-1估值模式进行理财产品间收益的腾挪,包装出收益率超高的“打榜”产品引流和募集资金,而实际产生收益的“老产品”对应的客户则得不到应有的收益,甚至这些“老产品”会被用于承接投资亏损,导致投资者之间的不公平。

这反映出行业“规模情结”下理财公司不正当竞争做法迭出。这种做法的危害,一是对客户产生不公平对待,有些客户自己的资金产生的收益却被“导入”没买过的“壳产品”;二是形成虚假宣传,客户购买理财产品时明明看到的是5%以上的过往收益率,但自己入手之后这只产品就像是“加速折旧”一样疯狂“掉价”,最终到手的只有1%-2%的年化收益率,一旦客户发现产品不及预期,往往引发客诉。

理财产品居然可以“开卷考”

当你新购入一只基金,买入净值是如何计算的?

一般来说,如果是当天15:00前提交申购,就按当天收盘后公布的净值计算份额;当天15:00后或非交易日提交申购,顺延至下一个交易日的收盘净值计算。也就是说,估值最早是按照T+0计算,你在申赎的时候是不知道按照什么价格成交的,而是否能有收益主要看下一个交易日的行情,收益也是未知的。

这就是基金的申购和赎回中的“未知价”原则,即申购和赎回以申请当日收市后的基金份额资产净值为基础计算其买入的基金份额或卖出所获得的金额。因此,投资者在当日交易时间买卖基金时,只知道上一日的基金份额资产净值,并不知道当日交易的确切价格。

为何采用“未知价法”?这是为了避免投资者根据当日的证券市场情况决定是否买卖,而对其他基金持有人的利益造成不利影响。

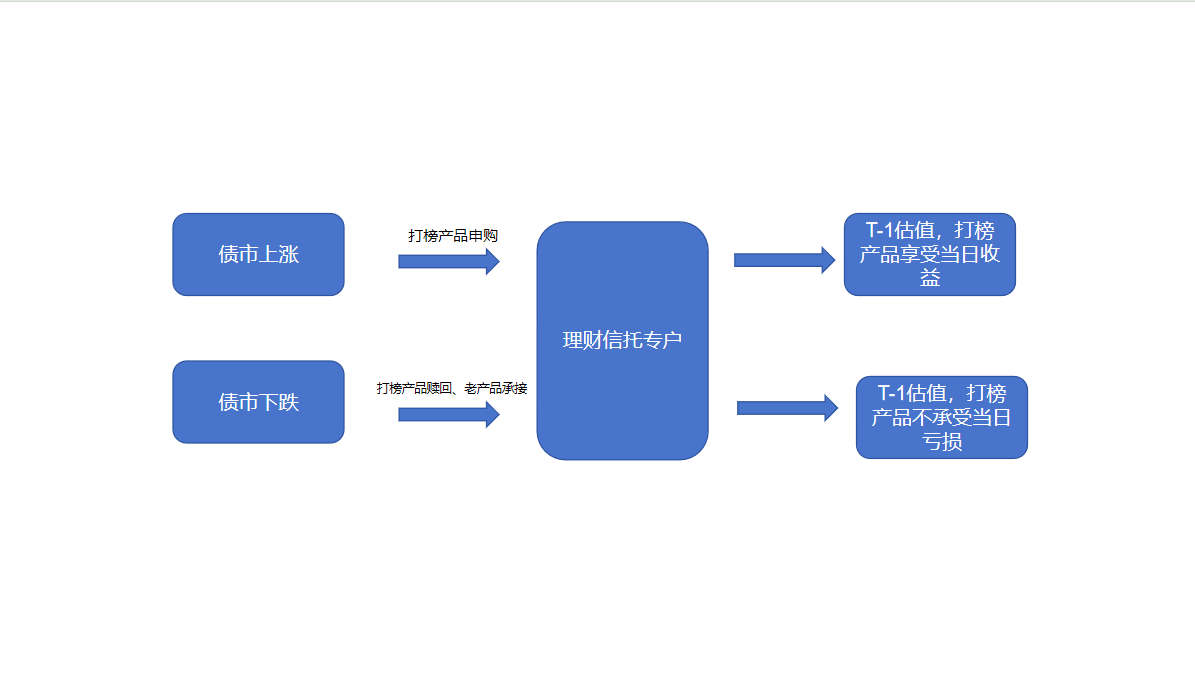

相比于较为规范的基金业,银行理财借助银信合作却可以实现“开卷考”。21世纪经济报道独家了解到,银行理财通过信托去买卖债券或者二级债基,最近很流行的一种办法是用“已知价”去申赎。

具体怎么操作呢?理财子公司的投资经理在明明看到了当日市场涨跌的情形下,用信托T-1的净值确认份额,也就是用前一日的收盘价净值来计算申赎价格。

“这样做的好处是,可以享受市场上涨、躲避大跌。假如今天债市上涨,信托专户净值会上涨,今天理财产品申购信托专户就可以立马享受上涨带来的收益,理财投资经理就可以让自己想要打榜的产品进去申购享受这个收益。但是如果债市今天下跌,理财投资经理当天赎回这个产品,由于采用的是T-1的估值,就可以在产品净值层面避开当天已经产生的亏损。”一位股份制银行理财投资经理表示。

那么谁在“已知价”的前提下承接了实际发生的亏损呢?

此前,21世纪经济报道曾多次报道,银行理财惯用“养壳产品”来进行收益率“打榜”,通过各种方式腾挪收益给一些刚发行不久、产品规模超小的理财产品(通常只有几百万的资金规模),只需要不多的收益,再进行年化,就可以快速养成年化收益高达5%-15%的产品。当这些产品高居各类收益排行榜榜单,居民的投资资金涌入,由于产品规模快速扩张,这个产品的收益率旋即掉头下滑,最终滑落到1.5%-2%的水平,真真是“泯然众人”。

这些产品收益率下滑之后就成了投资经理口中的“老产品”,不但不会倾注很多心力去维护净值增长,有些投资经理反而会把老产品投向的一些优质资产腾挪给新发的“壳产品”,甚至各种方式把其产生的收益腾挪给新发打榜小产品。

所以,上述问题的答案不言自明,就是这些规模较大的“老产品”,正是由于规模大,承接亏损后净值波动也不会特别明显,客户端并不能及时发现“猫腻”。

“本质上是把非打榜的老产品的收益,通过信托专户T-1估值,倒腾给打榜的、规模小的新产品。”上述股份行理财子公司人士表示。

还有理财公司人士对21世纪经济报道表示,如果理财子公司通过信托计划直投债券,按照T-1估值,可以多拿一天的收益;如果通过信托申购二级债基,那么理财产品今天买入信托户,按照T-1估值,这个信托户又是按照更早一天二级债基收盘净值(一般当天下午五六点公布)来估值,也就是T-2估值,“如果T日下午3点之后进行申购赎回,极限情况下,可以根据T-1和T日两天的基金涨跌幅进行收益腾挪,卡出两天的收益。”

谁是玩家?

“这种信托T-1估值的办法其实一直都有,但此前并不是那么流行,只是今年突然很多机构开始使用。”一位国有大行理财子公司人士对记者表示。

这其中原因有两个。一是去年金融监管注意到理财子公司频繁通过平滑信托、收盘价、自建估值模型等模式去平抑产品波动,变相突破“资管新规”产品净值化的相关要求,导致产品暗藏风险。因此监管及时下发通知,逐一禁止了上述做法。比如对于自建估值的整改,监管机构在年初要求理财子在今年6月底完成一半,在今年年底之前完成全部整改工作。因此理财子公司的收益腾挪和平滑失去了一些“魔法”,转而寻找新的方式突破。

第二个原因是,不同于去年的债市红红火火,今年股债跷跷板效应明显,债市波动加大,再加上理财所投资的存款资产收益率在下降,目前理财相对于公募基金等市场其他投资方式吸引力下滑。而金融机构的“规模情结”未变,为了做大规模或者保持规模,通过这种方案从老产品中腾挪收益,养壳产品就可以在债市表现好的时候上涨,在债市表现不好的时候不下跌。最终让养壳产品在规模比较小的阶段业绩非常好看,向市场推出销售之后容易取得很好的效果。

一般来说,这种做法腾挪的收益不多,不足以为规模大的产品“削峰填谷”,但足以为打榜“壳产品”做高年化收益率。

据21世纪经济报道记者了解,这一模式主要出现在理财和信托的合作中。上述股份行理财子人士表示,券商和基金专户这方面确实没怎么参与,因为这些机构不乐意做纯通道业务,并且他们必须按照证券基金业的相关规定按“未知价法”进行申购赎回,不像信托公司有“T-1”估值的“暗门”。此外,信托一周可以五个工作日每天申赎,而基金只能一周申赎三天。此外,无论是在T日下午三点前还是三点后,都可以按照信托计划前一天净值申赎。

理财子对于通道的依赖确实是有迹可循的,中国理财网数据显示,截至2025年上半年末,理财资产配置中的委外投资(委外投资—协议方式+资管产品+基金)占比58.5%,相较2022年末的39.5%上升19个百分点,而直接投资的固定收益类资产占比则呈持续下降趋势。这其中有大量信托参与的身影。

另外一位国有大行理财子公司人士表示,部分合规要求较为严格的理财子早已禁止采用T-1的估值方式,但是少数股份行仍然热衷于此。

“我们早就禁止用已知价格做文章了,”上述国有大行人士称,从实际的应用来看,“这种方式不如之前的自建估值好用,”他坦言,“不过,如果一定要拿到一个很高的兑付收益率,这种操作还是少不了的”。

“我们直投业务比较多,通过信托去投债和债基的比较少,在估值方法上合规风控要求高,不怎么参与刻意做高收益率打榜,因此这两年在业务份额上也吃了不少亏,眼看着好些银行理财子公司业绩水涨船高。”另一位国有大行人士表示。

一位信托人士表示,这种多套一天利的做法确实在信托业时有发生,但不是每家信托公司都做这项通道业务,他所在的公司就不做。

综合记者了解到的多方行业意见来看,通过信托“T-1”估值的办法也有“劣币驱逐良币”的效应,哪家公司的合规风控更偏向于业务发展,哪家就用得多,获利也多,哪家公司更偏向于稳健发展,就会在产品和规模榜单中不断“沉降”。

理财行业需要去“虚火”

多位行业人士指出,这种打榜产品的高收益不是来自于投资经理的投研能力,而是来自于产品间收益倒腾。理财子公司扭曲的规模追求,导致行业内卷比以往更严重,大量规模非常小的产品持续新发并推向市场,产品数量越来越多,投资经理产品管理只数非常多,无法专注于提升投研能力,而是把时间精力花在了不断新发打榜产品和腾挪收益上。

“几个人的投资团队要管七八十只甚至上百只产品,怎么可能做到精细化管理?”这是21世纪经济报道记者经常听到的行业反馈。

而这种“规模情节”对理财公司自身而言,也成为越来越沉重的包袱。一位银行理财人士基于其行业观察对记者表示,相较以往,行业出现一个新的现象,那就是一些大规模的理财公司,在利润增长上反而呈现出更大的压力,“这说明银行理财公司为了规模付出的代价越来越高昂,进一步说,理财公司距离真正的资管文化还是有差距。”

自从资管新规2018年生效,理财子公司一直在衍生各种平滑净值、做高收益打榜的“魔法”,包括2020年开始的通过买入成本法估值、2022年的自建估值模型、收盘价估值,以及通过保险资管“短投长”,乃至现在的信托“T-1”估值。为何“魔法”屡禁不止,是因为理财子公司总是难以摒弃规模情结,总是想着“法不责众”,总是侥幸希望能在下一次监管“限期整改”的命令之前,抢着赶紧把业务规模做大。

用“T-1”估值的危害,一是造成客户之间的不公平,一些购买老产品的客户永远只能收到偏低的产品收益,所以常感到自己遇到了“理财刺客”。南财理财通数据显示,截至2025年10月30日,理财公司共计存续3905只(含不同份额)3月以内(含)期限的公募纯固收产品。在有完整净值披露的2970只产品中,近6月平均净值增长率为0.87%。折算成年化,这才1.7%的收益率。收益率低并不完全是因为债市的波动,而是自己应得的部分收益被腾挪给了别人持有的产品。部分投资经理表示,这部分可能还涉及道德风险。

二是导致投资行为、市场资金更短期化。很多看似高收益的产品一旦买入就收益暴跌,投资者被迫适应“快进快出”,反过来约束理财公司的投资行为,没法进行“价值投资”而疲于应对客户申赎,而目前资本市场高质量发展需要的是“长钱”。

三是涉嫌欺诈投资者。打榜产品收益率过高,导致投资者对产品期待值高,最终却通过腾挪收益让投资者只能看到高收益却拿不到。

“还是希望监管能够拉平尺度,保证市场的公平,对不合规的做法予以处罚”,多位资管业人士呼吁。