【市场表现】

市场全天震荡走强,沪深两市成交额2.06万亿元,较上一个交易日放量1829亿元。截至收盘,沪指涨0.97%,深成指涨1.73%,创业板指涨1.84%。今日算力板块反弹,国产算力更为强势,科创芯片ETF收涨4.73%,集成电路ETF收涨3.82%,芯片ETF收涨3.71%,半导体设备ETF收涨3.48%。

【上涨因素分析】

1、消极情绪部分消散。国庆节后,由于台积电CoWoS产能上修,海外算力持续强势。伴随海外云厂Q3季报披露结束,虽然各厂对资本开支表述总体乐观,但似乎无法满足市场的想象力。短期涨幅累计较多的情况下,市场本身比较敏感,因此近期回调明显。另一方面伴随市场回调,性价比逐步凸显,算力板块再度反弹。

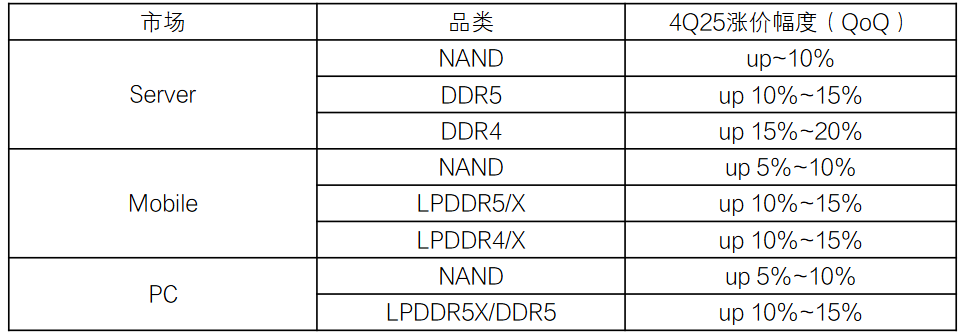

2、存储涨价持续演绎。由于AI的虹吸效应,海外大厂将自身产能转向DDR5及HBM,短期内导致供需错配,DDR4等产能退出过快导致价格上涨。而由于AI需求持续增长,相关产能的紧缺不仅没有缓解,反而可能持续加剧并贯穿2026年。据CFM闪存市场信息,服务器、手机、PC等领域的存储产品在Q4或持续上涨。此外,2026年国内存储原厂或相继上市,市场预期走强。存储的扩产有望为国内半导体设备厂商带来较多新增订单,半导体设备成长动能加速。

资料来源:兴业证券整理

3、消息面上,11月6日,2025世界互联网大会乌镇峰会期间,中科曙光正式发布全球首个单机柜级640卡超节点scaleX640。该超节点采用“一拖二”高密架构设计,实现单机柜640卡超高速总线互连,构建大规模、高带宽、低时延的超节点通信域。

【后市展望】

海内外资本开支仍有成长空间,短期无需过度担忧资本开支问题。从近期财报看,海外云厂对于资本开支的总体表述仍乐观。据中金公司整理,谷歌将2025年资本开支从800亿美元上调至910亿~930亿美元;Meta上修2025年资本开支至700亿~720亿美元(前值为660亿~720亿美元);微软表示2026年资本开支增长率将高于2025财年;亚马逊上修2025年资本开支至1250亿美元,并预期2026年持续增长。总体而言,除了云厂资本开支仍在增长之外,主权AI等需求也在兴起。从现金流角度看,除亚马逊外,其余三大厂2025年资本开支在运营现金流中的占比低于75之间,且各厂运营现金流在AI催动下也展露强劲成长。

可同时关注北美算力和国产算力,逢低布局。从目前AI发展的整体节奏来看,海内外仍在加速,基本面上持续改善,关税等风险短期已无担忧。但伴随获利资金增多,市场仍存在震荡可能,建议有兴趣的投资者逢低布局。海外算力方面,我们持续推荐光模块、服务器、光纤、铜连接等核心含量占比超过80%的通信ETF(515880);国产算力方面,科创芯片ETF(589100)受益于国产GPU放量和存储涨价,而先进制程扩产和存储扩产则大幅改善了半导体设备赛道基本面,半导体设备ETF(159516)性价比凸显。