AI摘要:11月6日,港股三大指数全线上涨,恒生科技指数收涨2.74%,恒生指数及国企指数均涨超2%。半导体、有色金属板块表现强势,中国铝业大涨超11%,中国宏桥创历史新高;出版、医疗美容板块则走低。多家机构发布个股评级,大摩首予紫金黄金国际“增持”评级,目标价175港元;大和上调中国重汽目标价至29.4港元;瑞银看好国泰航空股份回购计划。后市展望方面,机构认为港股仍处于震荡上行趋势,中长期看好AI科技、创新药等成长板块,并提示关注红利股机会。

11月6日,港股三大指数呈现高开高走行情,市场做多情绪回稳,一举收复月内全部跌幅。截止收盘,恒生科技指数尾盘一度涨至3%,最终收涨2.74%,恒生指数、国企指数分别上涨2.12%及2.1%,恒指上扬达550点报26485点。

盘面上,作为市场风向标的权重科技股集体上涨助力大市向好。半导体板块、有色金属板块强势走高,中国铝业大涨超11%,中国宏桥创历史新高!氢能源概念股、保险股上涨;出版概念股持续走低,华泰瑞银跌超17%,医疗及医学美容服务板块下跌,德斯控股暴跌17%。

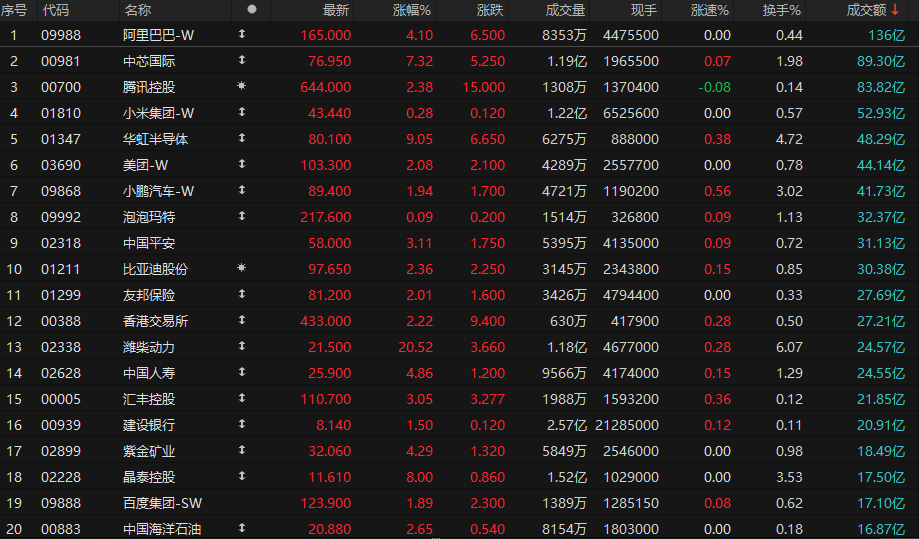

港股成交额前二十

数据来源:Choice

大摩:首予紫金黄金国际“增持”评级,目标价175港元

摩根士丹利发布研报称,首予紫金黄金国际(02259)“增持”投资评级,目标价175港元。大摩表示,公司为黄金高质素开采者,储存量增长快之余,同时收购、勘探及经营成本低。据该行预计,公司2024至27年收入复合年增长率约26%,主要受黄金价格前景向好及公司黄金产量增长所推动。而且,该行看好黄金价格前景,预计至明年中,金价将达到每盎司4500美元,受减息、央行发ETF买入所推动,以及投资者相关配置潜在较高。

大和:上调中国重汽目标价至29.4港元,看好明年国内、外重型卡车需求

大和发布研报称,上调中国重汽(03808)目标价至29.4港元,较早前21.7港元上调35%,维持“优于大市”评级。该行预期,随着美国进入减息周期,于明年,海外市场对中国制重型卡车的需求将保持强劲,另一方面相信国内市场以旧换新刺激政策持续,支持国内重型卡车需求。该行看好重汽在中国重型卡车市场的领先地位,并预期其全球市场份额将进一步提升。

大和上调公司2025至27年收入预测0%至1%,反映以旧换新补贴带动的国内重型卡车复苏强于预期。由于规模效应,该行亦上调公司2025至27年毛利率预测0.2至0.3个百分点。基于行业销量前景改善,目标市盈率由此前8.5倍上调至9.8倍,估值基准亦有所转移。

瑞银:国泰航空回购卡塔尔航空持股料市场反应正面,目标价12.2港元

瑞银发布研报称,国泰航空(00293)宣布计划回购卡塔尔航空所持有的全部股份,须待至少75%独立股东、证监会批准,以及获得强制性全面收购要约豁免后方可作实。瑞银给予国泰“买入”评级,目标价12.2港元。

报告提及,卡塔尔航空持有国泰9.6%已发行股份,回购价为每股10.8港元,较11月5日收市价折让约4%。假设回购后注销库存股份,每股盈利、每股股息及每股账面值将提升约11%,有效提升股东回报。根据瑞银2025年净利润预测及假设50%派息比率计算,每股股息将由0.66港元增至0.73港元,股息收益率为6.5%。场外股份回购亦将使卡塔尔航空能够有序退出,避免市场波动。该行预期,市场将对上述场外股份回购公告作出正面反应。

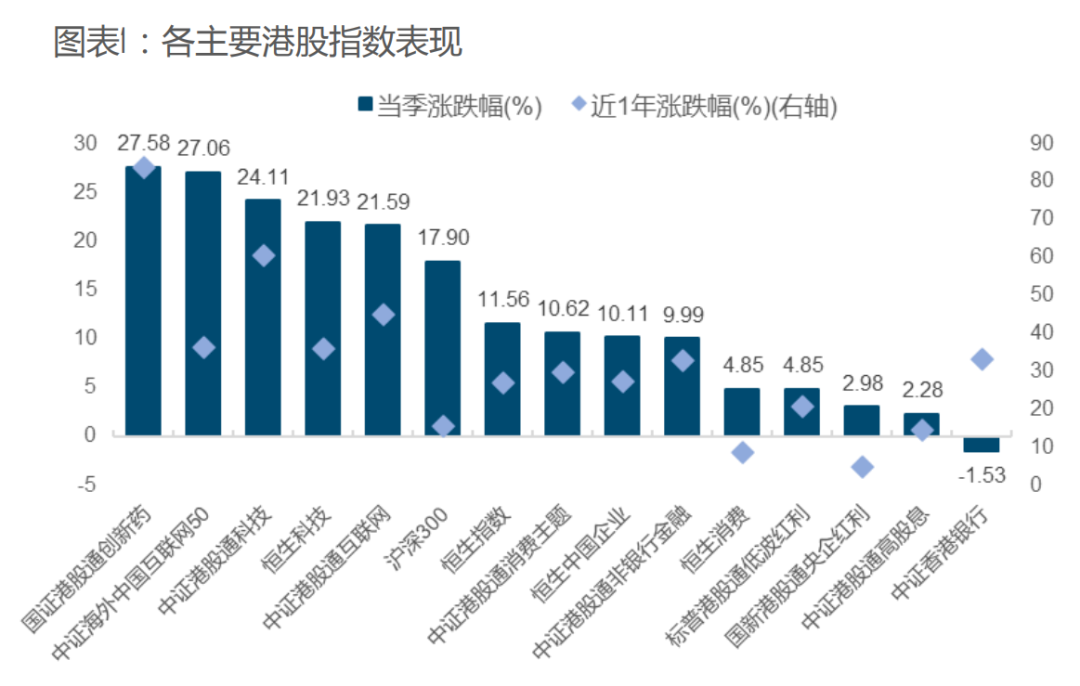

国金证券:2025年三季度,港股市场受风险偏好和流动性驱动上行。

风格层面,在AI产业爆发背景下,互联网、半导体等泛科技成长性领域表现强势;而银行、交运、石油石化等低估值行业相对落后。流动性方面,9月美联储开启年内首次降息25bp,利好港股等新兴市场;南向资金在三季度前半程持续流入港股,但9月以来被活跃程度更高的A股分流。

港股基金跟踪的主要指数中,恒生科技收涨21.93%,而恒生指数(11.56%)、恒生国企(10.11%)均跑输同期沪深300,国证港股通创新药(27.58%)连续两季涨幅居首,反映出今年以来我国创新药企对外授权BD交易捷报频传对创新药板块的推动;中证海外中国互联网50指数(27.06%)位居当季第二,体现宏观层面政策支持与流动性改善以及互联网企业基本面积极变化带来的增长预期。

行业方面,当季12个恒生行业指数有11个收涨,其中恒生原材料业(58.79%)在黄金等有色金属大涨背景下大幅领先,医疗保健(32.11%)非必需性消费(25.04%)、资讯科技(22.67%)季度涨幅超过20%;仅电讯业(-2.49%)小幅下跌。

东吴证券:港股仍在震荡上行趋势中。短期震荡为主,上行斜率或放缓。

其一,利好消息落地,短期资金进攻意愿减弱。前期市场提前交易中美关税、十五五规划等告一段落,短期宏观方面暂无更多利好消息。其二,港股科技受美国科技股业绩影响,短期上涨动能不足。我们认为中长期 AI 科技还是主线之一,当前位置具有吸引力。其三,市场尚未到风格切换时,但建议关注部分红利股,按照以往情形 11-12 月红利股相对胜率较高。 其四,我们继续认为明年一季度基本面叙事会进一步好转。结合降息背景,中长期看好 AI 科技、创新药。

1、第一上海:维持腾讯控股买入评级

2、招商证券(香港):维持贝克微买入评级目标价93港元

3、交银国际:维持新东方-S优于大市评级

4、海通国际:维持百胜中国买入评级

5、中金公司:维持固生堂跑赢行业评级目标价45.8港元

6、中信证券:维持汇聚科技买入评级

7、中信证券:维持小米集团-W买入评级

8、中信证券:维持中银香港买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。