国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构预计 11 月 A 股区间震荡,2026 年盈利拐点或提前到来,有望从 “水牛” 切换至 “ROE 牛”,建议关注红利品种及高胜率高赔率行业。芯片迎来利好,存储行业进入上行周期,HBM、DDR5 价格大涨,国产存力产业链机会受关注。铝价大涨掀涨停潮,机构认为供应端因素支撑其后续有望继续上行。

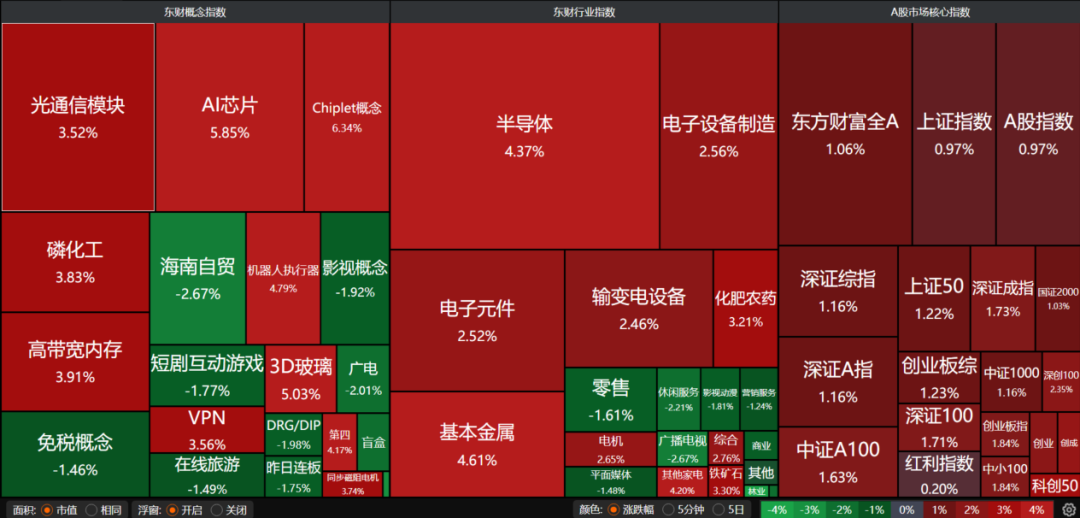

昨日A股三大指数集体上涨,沪指涨0.97%,收复4000点大关,深证成指涨1.73%,创业板指涨1.84%,科创50指数涨3.34%。沪深两市成交额超过2万亿。行业板块涨多跌少,化肥行业、有色金属、能源金属、电源设备、半导体、电机板块涨幅居前,船舶制造、旅游酒店、文化传媒、商业百货板块跌幅居前。

1、11月行情震荡为主

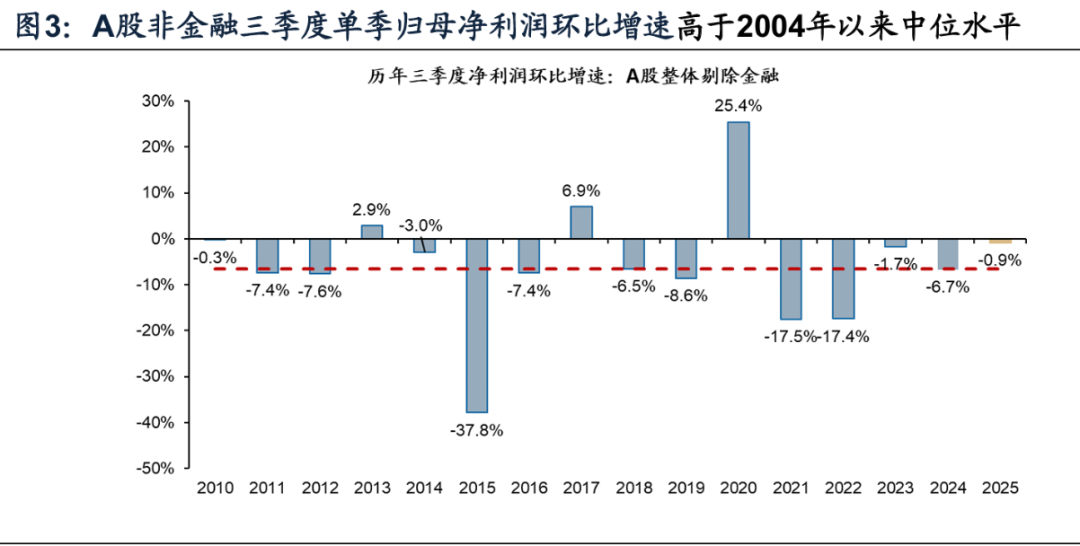

广发证券:26年有望从“水牛”切换至“ROE牛”

三季报营收同比回正,净利润同比回暖,总量的拐点比预期要早。25年A股非金融三季报收入增速转正,利润增速回升,三季度环比增速处于历史中位数以上水平,A股整体盈利拐点或将比预期更早。盈利质量改善:26年有望从“水牛”切换至“ROE牛”。

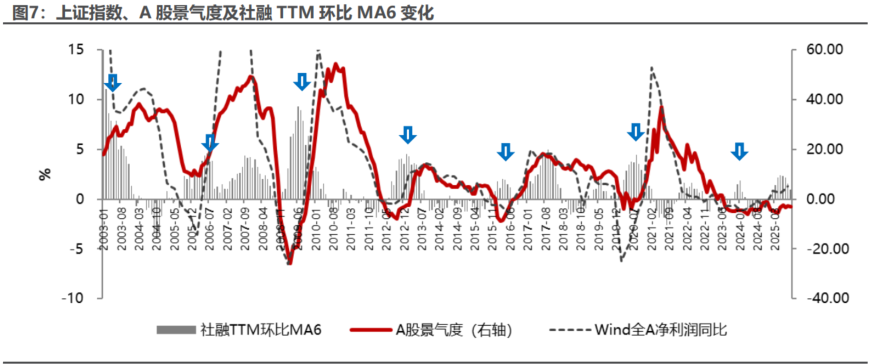

民生证券:预计继续区间震荡

10月金融景气度继续回升,工业景气度继续回落。市场流动性仍处下行趋势,11月预计继续区间震荡。胜率赔率策略,推荐当下高胜率高赔率的行业:有色金属、电子、计算机、通信、钢铁、电力设备及新能源。

华西证券:增大红利品种的仓位

体来看,牛市仍有演绎空间。隐含波动率已回落至8月中旬上升初期,意味着市场对利好和利空将更加敏感。落脚到配置上,后续可以适当增大红利品种的仓位,同时等待题材品种更好的买点。尤其在成交集中度指标和股价偏高个股占比指标明显改善后,可以考虑博弈反弹行情。

2、芯片大利好

据报道,SK海力士与英伟达就明年HBM4的供应完成价格和数量谈判,HBM4单价提升至约560美元,较目前产品价格涨价51.35%。

此外,超微半导体(AMD)执行长苏姿丰在第三季财报的电话会议上透露,其Instinct MI308 AI芯片已获得出口中国的许可证。而海光信息是非常重要的AMD概念股,两家公司的合作始于2016年。

东方财富证券:关注国产存力机会

从需求侧看,随着大模型持续推出,对于DRAM、NAND的需求将大幅提升。供给侧看,明年随着长江存储新产品和长鑫的HBM3等最新产品逐渐突破,叠加数据中心对于SSD及HBM需求快速提升导致供需错配,激发了长存及长鑫扩产动能。我们判断明年有望是两存扩产大年,建议重点关注国产存力产业链的整体机会。

国泰海通:存储行业步入新一轮周期

存储行业已进入新一轮上行周期,随着AI大模型训练和推理对内存容量的需求激增,HBM和DDR5内存的紧缺将进一步传导至整个存储产业链。

中信证券:

三大存储原厂暂停DDR5报价,DDR5现货价格飙升25%,季度涨幅或达30%至50%,存储芯片涨价叠加长鑫存储大幅扩产以及HBM3产品的交付有望进一步带动上游材料端需求持续增长。同时,在外部限制或将加码的背景下,国内将加快科技自立自强步伐,国产替代与自主可控进程或将进一步加速,拉动半导体材料增量需求。

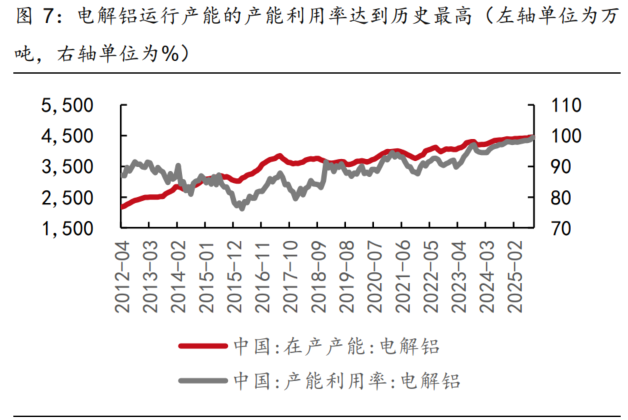

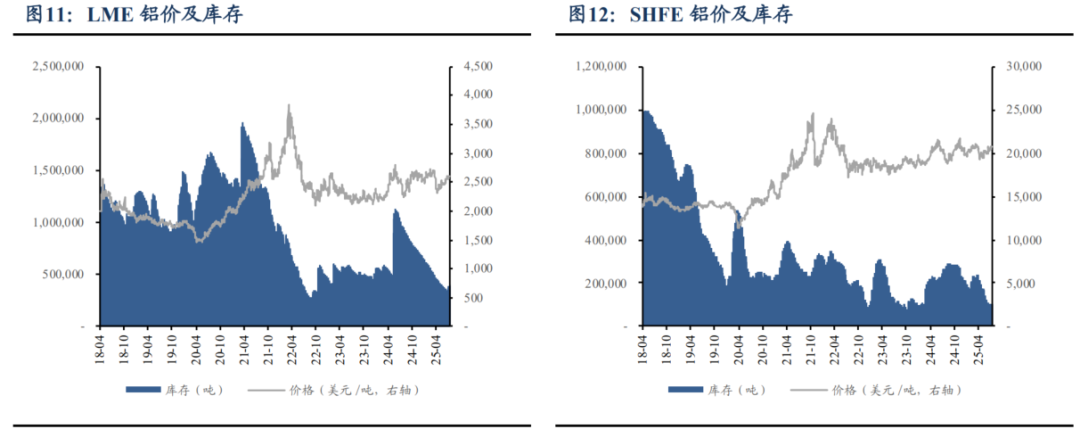

3、铝价大涨,板块掀涨停潮

东吴证券:欧盟对俄天然气禁令,推升铝价高位震荡

工业金属方面,地缘贸易局势的缓解,我们认为当下宏观情绪对工业金属价格的主导仍偏为乐观态势,但在产业旺季末期,以及工业金属价格高位震荡背景下,进一步的上行空间将依赖于海内外产业供需逻辑的演绎。

中泰证券:铝价有望继续上行

近两年来铝产业链上游资源意外事件频发,彰显了铝产业链供应的脆弱,我们认为一体化布局、全产业链布局,是铝企产业发展的趋势和方向。力拓周二表示,其位于新南威尔士州的 Tomago 铝冶炼厂因持续面临高昂电价压力,必须考虑在当前电力供应合同期满后停止运营的情况。铝等工业金属价格有望继续上行。