11月6日,河北彩客新材料科技股份有限公司(简称“彩客科技”)回复北交所二轮审核问询函。监管直指公司高增长背后的可持续性、销售真实性及关联交易公允性等问题。

值得一提的是,公司2024年营收4.54亿元、归母净利润1.13亿元,分别同比增长20.6%、44.0%,但核心增量竟来自德国辉柏赫破产导致的短期订单回流。

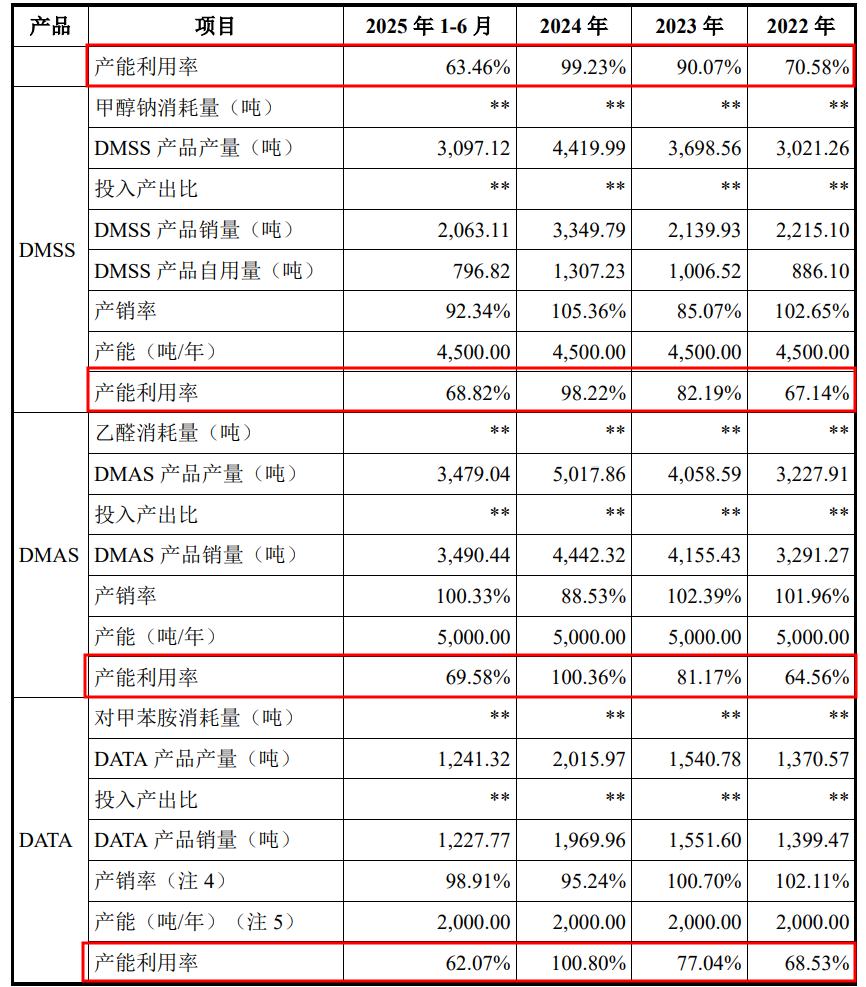

2024年,公司下游喹吖啶酮类颜料行业生产商德国辉柏赫因资金链断裂申请破产,其市场份额被竞争对手瓜分,间接推高对河北彩客DMSS、DATA中间体需求,2024年和2025年上半年销售收入大增。监管要求说明因德国辉柏赫退出而产生的相关增量需求是否稳定,是否存在期后业绩大幅下滑的风险。

报告期内,温州金源始终为第一大客户,销售金额占营收29%—32%。2025年5月前,公司以“先发货、后签结算合同”方式确认收入,占同类销售100%;5月起改为“年度框架+月度结算单”,收入确认时点由发货改为验收后。

监管要求公司说明各期与温州金源先发货后签约确认收入金额及占比,与收入确认相关的内控设计及执行是否健全有效;要求保荐人说明针对发行人向温州金源销售真实性的核查情况,并对发行人销售收入真实性发表明确意见。

2022—2025年上半年,公司关联采购金额分别为6912万元、7516万元、6676万元和3567万元,占营业成本28%—33%。其中,向关联方彩客华煜采购蒸汽、污水处理合计金额占关联采购75%。

监管要求说明报告期内持续保持较高关联采购金额的原因及合理性,公司披露的未来减少关联交易的具体措施是否具有可行性。说明公司向关联方采购蒸汽、污水处理服务、电力、对甲苯胺等的定价原则、报告期内变化原因及追溯调整的具体情况,是否存在调整前后金额变动较大的情形及合理性。说明相关企业第三方报价与发行人蒸汽和污水处理的关联采购均价是否存在较大差异,发行人关联采购价格是否公允。另外,量化分析说明2024年、2025年上半年收入增长幅度与蒸汽、污水处理服务、电力、对甲苯胺等关联采购金额增长幅度是否匹配。

公司本次拟募集资金2.1亿元,用于年产5000吨DMS、1500吨DMSS扩建项目、年产1000吨DATA扩建项目、年产500吨新型功能材料建设项目(二期)、研发中心升级项目。

需要注意的是,在经历了2024年的高增长后,2025年上半年公司主要产品产能利用率均大幅下滑至不足70%。

监管要求进一步说明各募投项目的各项投资费用明细的测算依据及合理性;结合主要产品的产销率、市场空间及市场竞争状况、主要客户合作稳定性、在手订单情况、新产品及新客户拓展情况,以及新应用领域开拓情况,进一步说明募投扩建新增产能的必要性、合理性及产能消化的可行性。

来源:读创财经