A股三大指数今日集体小幅回调,沪指失守4000点大关。截止收盘,沪指跌0.25%,收报3997.56点;深证成指跌0.36%,收报13404.06点;创业板指跌0.51%,收报3208.21点。沪深两市成交额19991亿,较昨日缩量562亿。

行业板块涨跌互现,能源金属、化学原料、化肥行业、电池、光伏设备、化学制品、化纤行业涨幅居前,互联网服务、电机、汽车零部件、软件开发板块跌幅居前。

个股方面,上涨股票数量超过2100只,逾60只股票涨停。有机硅概念股大涨,东岳硅材20cm涨停,江苏国泰、合盛硅业涨停。新锂电板块午后爆发,孚日股份2连板,天际股份等多股涨停。化工板块持续走高,澄星股份、清水源等双双2连板。福建板块反复活跃,漳州发展下午快速涨停,走出4天3板。

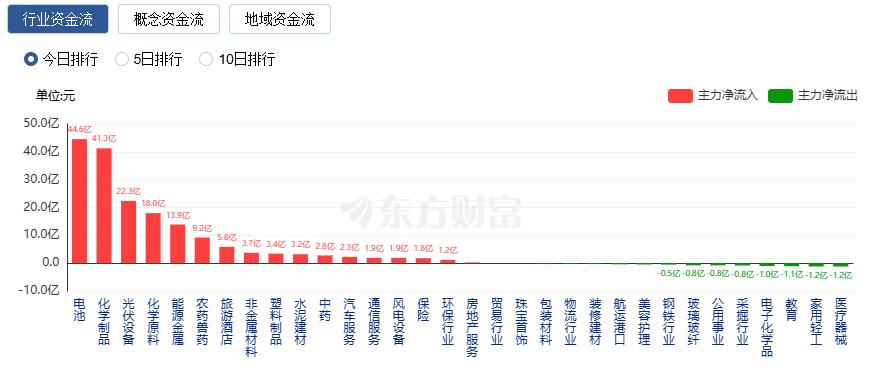

行业资金流向:44.56亿净流入电池

行业资金方面,截至收盘,电池、化学制品、光伏设备等净流入排名靠前,其中电池净流入44.56亿。

净流出方面,软件开发、半导体、互联网服务等净流出排名靠前,其中软件开发净流出66.96亿元。

今日要闻

海关总署今天(7日)对外公布,今年前10个月,我国货物贸易进出口平稳增长,进出口总值37.31万亿元,同比增长3.6%。其中,对共建“一带一路”国家进出口19.28万亿元,同比增长5.9%,占我国外贸总值的51.7%。民营企业进出口21.28万亿元,同比增长7.2%。

据科技媒体报道,摩根士丹利最新发布的报告显示,英伟达GB300 NVL72机架级AI系统,单单是液冷散热组件的价值就高达49860美元(约合人民币近36万元),这已经比GB200 NVL72系统高了大约20%。液冷概念今年以来被热炒,据统计,包括思泉新材、英维克、科创新源、同飞股份等多只个股年内股价翻番。

多晶硅“收储”筹划半年未见具体方案 硅料价格底部反弹引入新变数

光伏行业正翘首以盼史上最大规模的重组方案落地。记者从消息人士处获悉,备受关注的多晶硅重组“联合体”平台正在筹划中,收购方案具体细节仍在商讨。据悉,目前正在筹划中的“联合体”计划成立700亿元左右规模的基金,采用百亿资金撬动700亿元的“承债式”收购。

化工板块沸腾!电解液价格上涨近20% 三季报业绩增长股名单出炉

8月以来,电解液和六氟磷酸锂价格触底反弹,行业景气度明显回升。数据显示,电解液(三元圆柱)11月7日价格为2.06万元/吨,较8月初的年内低点上涨19.08%,六氟磷酸锂11月7日价格为11.9万元/吨,较7月的4.93万元/吨涨幅达到141.38%,六氟磷酸锂作为电解液的关键原料,其价格上涨对电解液涨价起到明显的促进作用。

机构观点

中金公司:量子计算正处于由科研突破向商业落地的关键拐点,硬件环节或将率先实现产业化突破

中金公司表示,量子计算作为新一轮科技革命与产业变革的前沿方向,正加速从实验验证走向商业化应用。随着全球科技巨头(谷歌、IBM、微软等)不断突破量子比特规模与纠错精度,中国在“祖冲之”“九章”等原型机实现多点超越,ICV预计全球量子计算市场规模在2024–2035年由50亿美元增长至8,000亿美元以上,CAGR超55%。其中,硬件环节先行受益,测控系统、稀释制冷机等核心设备有望早日进入量产周期。我们判断,量子计算正处于由科研突破向商业落地的关键拐点,硬件环节或将率先实现产业化突破。

中信建投:机器人板块行情预期上修需要新一轮催化落地或产业节奏兑现

中信建投指出,机器人板块行情在经历10月大幅调整后,11月行情预计将进入预期整固后的去伪存真阶段:1、产业在0-1的趋势兑现前夕,特斯拉Optimus量产订单发包、Gen3样机定型发布等重要节点支撑市场预期维持高位,预期上修需要新一轮催化落地或产业节奏兑现,当前建议守机待时;2、机器人技术路线仍在持续迭代,市场更关注产品性能、客户送样等实质进展,尤其Optimus定型有望推动硬件技术路线边际收敛,深度配套甚至能直接拿到订单的标的将直接受益,当前特斯拉供应链将进入去伪存真的验证期;3、我们看好三类标的配置价值,包括特斯拉链高胜率、技术迭代升级方向的增量环节、具备预期差的绩优低估值;关注智元、宇树、乐聚等其他具备放量能力的国产链。

招商证券:慢牛行情持续,券商板块值得更多的关注和仓位配置

招商证券发布研报称,截至2025年11月4日,券商板块PB为1.53倍,处于近10年来41.48%分位点处;25Q3 机构持仓为0.90%,环比持平,但尚且低于标配3.99%。综合考虑,慢牛行情持续,券商作为“牛市旗手”却整体滞涨的情况下、值得更多的关注和仓位配置。