11月7日晚间,领益智造(002600)发布调整资产购买方案的公告。

公告介绍,公司于2025年11月7日召开第六届董事会第二十一次会议审议通过了《关于调整购买资产方案的议案》,同意公司调整发行可转及支付现金购买资产并募集配套资金事项(以下简称“本次交易”或“原购买资产方案”),与交易对方签署调整本次交易的相关协议,向深交所申请撤回本次交易的申请文件,并调整原购买资产方案为以现金方式收购江苏科达斯特恩汽车科技股份有限公司(以下简称“江苏科达”或“标的公司”)控制权。

▍评估增值率104%,标的公司为上汽集团、比亚迪、理想等厂商一级供应商

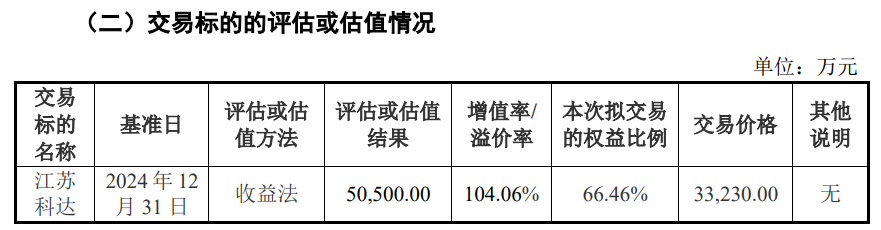

根据领益智造今年8月1日公布的公司发行可转债及支付现金购买资产并募集配套资金报告书(草案)(上会稿)(以下简称上会稿),公司原交易方案包括发行可转债券及支付现金购买资产和发行股份募集配套资金两部分:(1)上市公司拟向常州优融、上海迈环、万里扬管理等8名交易对方发行可转换公司债券及支付现金收购江苏科达66.46%股权;(2)上市公司拟向不超过35名特定对象发行股份募集配套资金。交易价格(不含募集配套资金金额)为3.323亿元。

评估方面,以收益法评估,于评估基准日2024年12月31日,用收益法评估的江苏科达的股东全部权益价值为50,500.00万元,较评估基准日账面值24,747.72万元,评估增值25,752.28万元,评估增值率104.06%;以市场法评估,于评估基准日2024年12月31日,用市场法评估的江苏科达的股东全部权益价值为50,600.00万元,较评估基准日账面值24,747.72万元,评估增值25,852.28万元,评估增值率104.46%。

上会稿称,收益法和市场法评估结果相比较,差异率较小。标的公司汽车内饰总成相关产品的生产线和生产工艺已经成熟并具备量产能力,同时,与下游整车生产厂商的销售订单也已经有了一定的保障,未来各种新车型配套产品将成为标的公司最重要的新增长点,预计未来会给标的公司带来很大的业绩增长空间。综上,标的资产本次评估估值较其账面价值增值较高具备合理性。

据上会稿,江苏科达成立于2007年,是一家专注于汽车饰件总成产品的研发、设计、生产和销售的国家高新技术企业。凭借为客户提供整套解决方案的能力及较强的生产制造能力,标的公司已经成为奇瑞汽车、上汽集团、比亚迪、理想汽车、江淮汽车等多家知名整车厂商的一级供应商,主要配套车型包括“智界S7”“艾瑞泽8”“星纪元ES”“奇瑞iCarV23”“荣威D7”“捷途X70”“腾势D9”“比亚迪夏”“比亚迪海豹”“理想L7/L8/L9”等。

读创财经注意到,对于公司为何放弃可转债这一融资支付方式,在11月7日晚间的公告中,领益智造仅简单解释为“基于当前市场环境及公司资本运作规划”,但市场人士分析,监管对可转债并购的转股价格、稀释比例、业绩承诺履约保障等要求趋严,可能是导致公司放弃原“发债”路径的原因之一。此外,近期A股震荡,公司股价较定价基准日下跌超10%,若按原转股价计,转股后稀释比例抬高,原股东利益或受损。

▍业绩承诺:相关方承诺三年合计实现净利润不低于1.68亿元

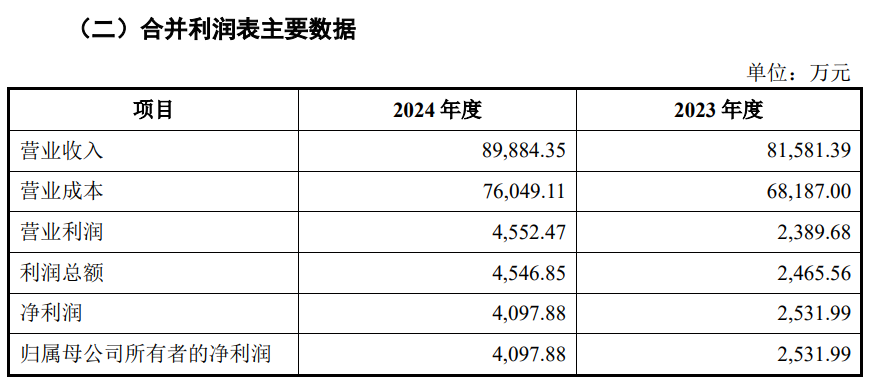

财务状况方面,上会稿显示,江苏科达2024年营业收入8.99亿元,净利润4098万元;2023年营业收入8.16亿元,净利润2532万元。

至于本次交易对上市公司影响,上会稿称,本次交易标的公司是一家专业生产汽车仪表板、副仪表板、门护板、立柱等饰件的汽车零部件公司,拥有多家整车厂商一级供应商的资质,在与整车厂商的长期配套服务中积累了丰富的配套经验。本次交易完成后,上市公司将快速切入具备广阔市场前景的汽车饰件行业,获得汽车内外饰件系统零部件及模具的设计、制造及销售能力,深化在汽车产业领域的布局,丰富并完善在汽车领域的产品矩阵,共享江苏科达的客户资源,拓宽新的客户渠道及应用领域,并为迎合汽车电动化、智能化发展趋势及探索AI终端硬件的扩大应用提供了基础。

业绩承诺及补偿方面,上会稿显示,2025年4月18日,上市公司与常州优融、上海迈环和石建新签署了《业绩承诺及补偿协议》。本次交易的业绩承诺期为2025年度、2026年度及2027年度(以下简称“业绩承诺期”),常州优融、上海迈环承诺标的公司在2025年度、2026年度和2027年度实现的实际净利润分别不低于4,700万元、5,600万元和6,500万元。简单计算可知,三年合计承诺净利润不低于1.68亿元。

▍提示标的公司资产负债率较高、未能实现业绩承诺、商誉减值等风险

就本次交易,在上会稿中,领益智造提示标的公司行业波动、未能实现业绩承诺、商誉减值等风险。

▲标的公司行业波动的风险

标的公司产品为汽车零部件,受整体汽车行业的周期性波动影响较大,且标的公司相比于同行业上市公司经营规模较小,抗风险能力较弱,若下游汽车行业发展增速放缓或出现衰退,则标的公司所经营的汽车内外饰件业务将可能呈现与下游汽车行业一致的趋势,进而使得标的公司的营业收入规模及业绩规模均受到不利影响,影响重组后上市公司的整体经营水平。

▲标的公司客户集中度较高的风险

报告期各期,标的公司前五名主要客户的收入分别为79,796.05万元和88,257.67万元,占营业收入的比例分别为97.81%和98.19%,其中第一大客户报告期内收入占比分别为63.46%和76.83%,占比较高且呈上升趋势,标的公司整体存在客户集中度较高的风险。如果未来标的公司不能持续满足主要客户的能力要求,与主要客户的合作关系出现不利变化,与主要客户的交易不再持续,均会给标的公司产品的生产和销售带来不利影响,可能导致公司的经营业绩规模出现下滑,进而影响重组后上市公司的整体经营业绩。

▲标的公司的流动性风险

报告期内,标的公司资产负债率较高,分别为87.27%和81.36%,高于同行业可比公司;流动比率分别为0.85和0.83,速动比率分别为0.57和0.50,低于同行业可比公司。从金额来看,报告期各期末,标的公司流动负债分别为102,317.60万元和101,156.62万元,其中,经营性负债的金额为89,921.51万元、86,002.21万元,占流动负债比例为87.88%、85.02%,经营性负债的构成以应付账款及应付票据为主;有息负债的金额为12,396.10万元、15,154.41万元,占流动负债比例为12.12%、14.98%,标的公司面临的短期偿债压力较大。

标的公司自成立以来主要采用依赖自身积累的完全内生式发展模式,融资渠道较为单一,加之为提升本地配套化服务水平,近年厂房、设备等资本性投资较大,导致其偿债能力较弱且流动负债规模较大。若未来出现主要客户未能及时回款、标的公司经营性现金流入不足、未能有效对应收票据进行有效管理抑或是未能很好地对资金进行合理调配、下游客户经营状况发生重大不利变化导致应收账款电子凭证无法背书等情况,标的公司将面临较大的资金压力,造成一定的流动性风险,导致标的公司无法按期偿付供应商款项及银行借款,进而影响到标的公司的稳定经营。

▲标的公司评估增值较高的风险

根据金证评估出具的《资产评估报告》,以2024年12月31日为评估基准日,标的公司100%股权的评估值为50,500.00万元,根据容诚会计师出具的《江苏科达斯特恩汽车科技股份有限公司审计报告》,标的公司2024年12月31日归属于母公司股东口径账面净资产为24,747.72万元,标的资产评估增值25,752.28万元,增值率104.06%。收益法评估的预测期2025年至2029年,标的公司营业收入及净利润呈逐年增长的趋势,预测收入从2025年的105,287.60万元增长至2029年的151,069.79万元,其中前三年预测的收入增长率较高,分别为17.14%、14.35%和11.81%;净利润从2025年的4,691.57万元增长至2029年的7,033.07万元,其中前三年预测的净利润增长率较高,分别为14.49%、18.88%和16.13%。

虽然评估机构在评估过程中严格执行了相关规则,但仍可能出现因未来实际情况与评估假设不一致,特别是政策法规、经济形势、市场环境等出现重大不利变化,影响本次评估的相关假设及限定条件,可能导致标的资产的评估值与实际情况不符的风险。

▲标的公司未能实现业绩承诺的风险

常州优融和上海迈环为本次交易业绩承诺方,业绩承诺方承诺标的公司2025年度、2026年度和2027年度净利润合计分别不低于人民币4,700万元、5,600万元和6,500万元。上述业绩承诺是业绩补偿义务人综合考虑行业发展前景、业务发展规划等因素所做出的预测,但是业绩承诺期内汽车行业、政策环境等外部因素的变化均可能给标的公司的经营管理造成不利影响。如果标的公司经营情况未达预期,可能导致业绩承诺无法实现,进而影响上市公司的整体经营业绩和盈利水平。同时,尽管上市公司已经与承担业绩补偿责任的交易对方签订了明确的补偿协议,但本次交易依然存在业绩补偿承诺实施的违约风险,提请投资者注意。

▲商誉减值的风险

由于本次交易系非同一控制下的企业合并,根据《企业会计准则》规定,本次交易完成后,上市公司将确认较大金额的商誉。根据《备考财务报表审阅报告》编制的有关假设,截至2024年末,本次交易完成后江苏科达资产组商誉为19,506.11万元,占合并后上市公司总资产、净资产的比例为0.42%、0.98%。本次交易形成的商誉不作摊销处理,但需在未来每年年度终了进行减值测试。如本次拟收购标的资产未来经营状况恶化,则存在商誉减值的风险,从而对上市公司当期损益造成不利影响。

公开资料显示,领益智造主营业务是向全球客户提供全方位的智能制造服务与解决方案。公司的主要产品是AI手机及折叠屏手机、AIPC及平板电脑、影像显示、材料、电池电源、热管理(散热)、AI眼镜及XR可穿戴设备、精品组装及其他、传感器及相关模组、机器人。

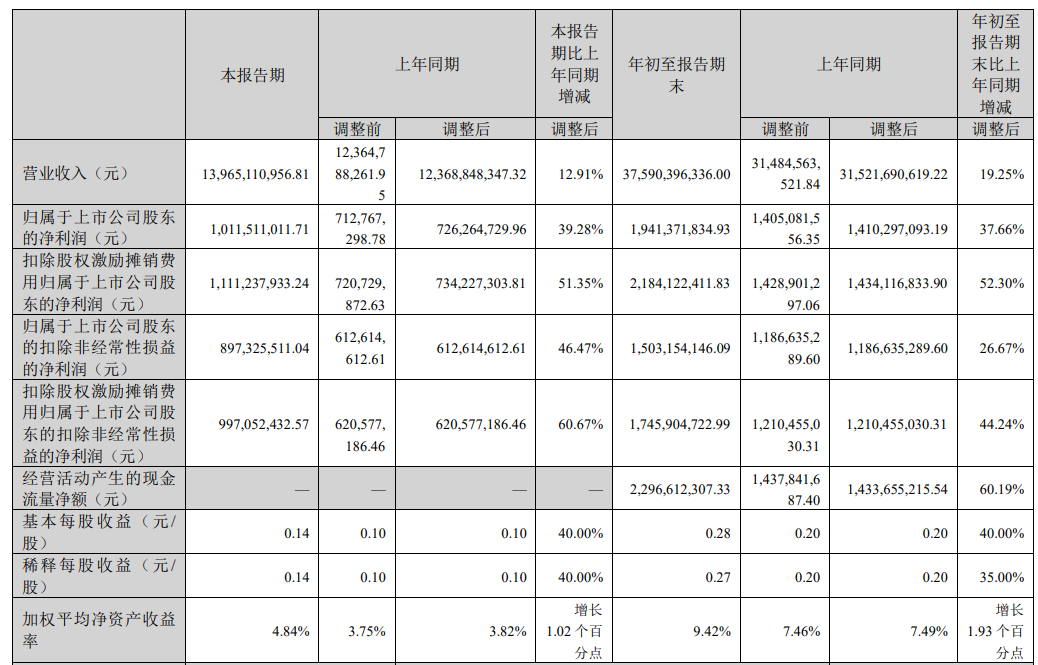

最新业绩方面,10月29日,领益智造公布2025年三季报,公司营业收入为375.9亿元,同比上升19.25%;归母净利润为19.41亿元,同比上升37.66%;扣非归母净利润为15.03亿元,同比上升26.67%。其中第三季度,公司营业收入为139.65亿元,同比上升12.91%;归母净利润为10.12亿元,同比上升39.28%;扣非归母净利润为8.97亿元,同比上升46.47%。