21世纪经济报道记者李览青、余纪昕

11月3日,财政部宣布组建专司政府债务管理的新部门——“债务管理司”,内设综合处、中央债务处、地方债务一处、地方债务二处、发行兑付处、监测管理处等六个处级部门,结束了债务管理“九龙治水”的格局。

与过往的债务管理机制相比,新成立的债务管理司呈现出两大特色:一是将原来分散在各司承担政府债务管理职能的处级部门(如预算司政府债务管理处等)整合起来,“由处升司”实现公共部门债务的统一管理;二是通过更为精细化的监测管理,防范化解隐性债务风险。

在今年9月12日国新办新闻发布会上,财政部部长蓝佛安提出,“十五五”期间,财政部将继续统筹好发展和安全,加快建立健全与高质量发展相适应的政府债务管理机制,在发展中化债、在化债中发展。

在这样的背景下,严禁新增隐债已成为一条铁律,不仅需要央地协同确保债务置换的成效落地,还需要推动融资平台市场化改革,提高独立偿债能力,转型成为综合功能类企业。

“三债统管”正式落地

根据财政部官网介绍,“上新”的债务管理司主要职责包括六个方面,对应六个处级部门,债务管理司司长李大伟原任财政部预算司一级巡视员、政府债务研究和评估中心主任。

在惠誉评级亚太区国际公共融资评级高级董事孙浩看来,债务管理司“由处升司”提升了公共部门债务管理在现代财政体系中的地位,通过整合分散资源、优化职能布局,有望提高管理效率。

一直以来,我国公共部门债务主要由国债、地方政府债和城投相关债务构成,近年来增长较快。财政部数据显示,截至2024年末,财政部口径的政府全口径债务为92.6万亿元,其中国债34.6万亿元、地方政府法定债务47.5万亿元、地方政府隐性债务约10.5万亿元。

在债务管理司成立之前,财政部预算司的政府债务管理处主要负责政府债务管理,国库司下设的国债管理处和国债发行兑付管理处则承担政府内债发行、兑付等管理工作。而政府债务研究和评估中心则主要是配合预算司开展相关政府债务统计分析、发行使用合规性监控、相关政策研究和系统建设等工作。

值得关注的是,在原有分散部门合并的基础上,债务管理司还设立了监测管理处,加强政府债务监测监管,防范化解隐性债务风险。

“这实现了对于隐性债(纳入隐债的城投债)与法定债(国债、地方债)的‘三债统管’。对正在推进的10万亿元债务置换,有望强化落地与效果监测,确保真实化债,降低‘越化越多’的风险。”孙浩表示。

他指出,债务管理司在专项债的分配、发行、偿还与再融资上的统筹,将有助于提升资金使用效率与风险可控性,加强对专项债“借用管还”的全生命周期管理。与此同时,国债与专项债作为政府投资的重要资金来源,债务管理或成为全口径政府投资计划与全过程管理的核心环节。

隐债清零铁律下,新一轮化债成效显著

为何近年来要严控隐性债务新增?

隐性债务风险的化解是一个结构性问题。“据我们测算,当下城投平台的有息债务规模实际在60万亿以上,按照2024年平均融资成本5%计算,每年的利息成本仍达到3万亿以上。”孙浩向记者坦言,解决历史包袱问题是隐债清零的第一步。他指出,目前监管对于隐债清零的态度相当坚决,针对隐性债务未清零的城投平台,无论是新增融资还是债务到期续发都具备一定的挑战,特别是对东部经济发达地区的债务大省,存量债务的清退是必然趋势。

值得关注的是,在隐债清零的严监管与10万亿债务置换政策的强力推进下,各地化债成效显著。

今年10月,中国人民银行行长潘功胜在国务院关于金融工作情况的报告中指出,在防范化解金融风险隐患方面,建立完善金融支持融资平台化债政策框架、跨部门工作机制、债务统计监测及查询机制,及时提供应急流动性借款,严防集中“爆雷”。经过中央和地方各方面努力,2025年9月末,全国融资平台数量、存量经营性金融债务规模较2023年3月末分别下降71%、62%,风险明显缓释。

据惠誉测算,10万亿债务置换计划作用下,城投企业2024年的债务增速已降至3.3%,创下历史新低。

中证鹏元研发部高级董事吴志武告诉记者,目前化债采用的方法主要是置换,通过法定债务完成对隐债的置换,将隐性债务显性化,从而缓解地方债务风险。其次是由地方财政安排化债资金化债。除了化债方案中的12万亿元隐债由地方债置换外,其他2.3万亿元需由地方财政安排财政资金进行化解。

这也意味着,地方债务风险的化解对央地协同提出更高的要求。

记者注意到,目前各地方积极响应加强化债政策号召,通过细化管理机制,确保化债资金的精准、高效落地。如河南省财政厅就在省新闻办发布会上表示,要完善化债债券直拨机制,将置换债券和补充政府性基金财力专项债券由省财政直接支付至最终债权人,确保债券资金规范高效使用。

融资成本有效压降,城投风险下降

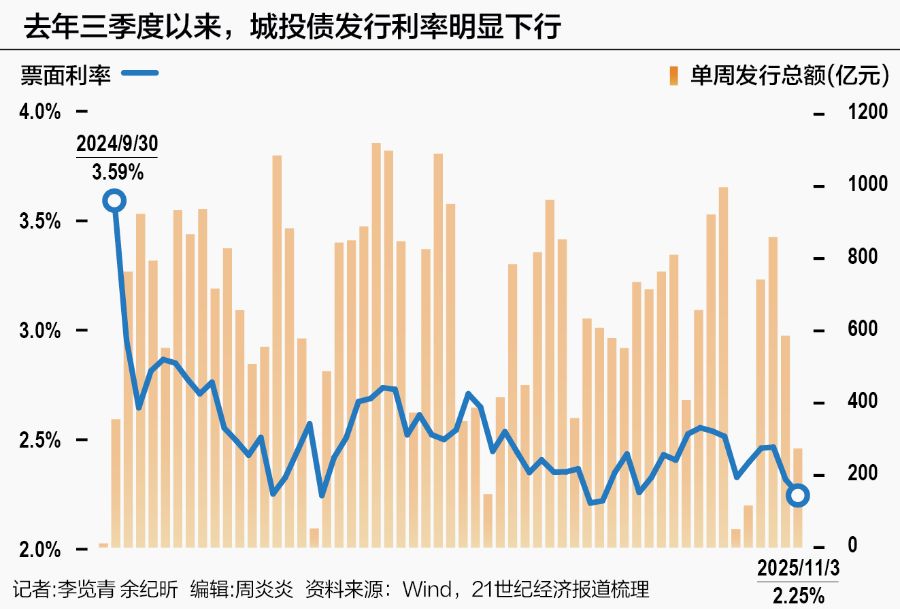

自新一轮化债工作推进以来,各地在压降城投平台融资成本方面取得明显成效,城投债发行利率的持续下行便是重要体现。

记者根据Wind数据梳理发现,截至11月7日发稿时,城投债发行利率自去年三季度起呈现明显下行趋势,单周平均票面利率由2024年10月初的3.59%的高位震荡回落,至今年7月第二周已降至2.21%的低点,整体下降幅度一度达到138个基点。截至11月7日发稿,最新数据显示,城投发债利率虽小幅回升至2.25%,但总体仍持续处于历史低位。

单周平均发行票面利率持续下行,这一走势既得益于当前宽松的货币政策环境,也反映出在地方化债进程不断推进的背景下,市场资金成本正在被有效压降。

与此同时,城投债的单周发行规模则表现出明显的周期性波动特征,其中发行高峰集中于今年3月至4月,单周发行规模均超过1000亿元,而在1月和9月也出现了较大的发行量。为适应业务转型需要,发行债券目前仍是地方城投公司重要的融资渠道之一。

与发债融资成本一同下降的,还有贷款融资成本。一位来自华东经济大省的城商行人士向记者透露,今年以来他所在行向当地城投平台发放的1年期贷款利率已下降3次到达3%-4%区间,与年初相比降幅接近60bp。

“我们这里作为经济发达省份,虽然贷款利率比其他区域低,但在‘资产荒’背景下,地方融资平台信用资质较好、城市建设相对成熟,贷款风险表现不错,所以银行自身提供贷款的意愿也很强。”他表示。

事实上,拆解近两年城商行财报数据来看,对公贷款中的公共设施管理行业贷款增速较快。如杭州银行在2024年末公共设施管理行业贷款规模最高达到2439.6亿元,是其对公贷款投放最重要的行业,占贷款总额比重达到26.02%,同比增速14.65%。不仅如此,杭州银行在该行业的不良贷款总额连续两年不超过100万元,不良贷款率趋近于0%。

从风险表现来看,吴志武指出,受化债政策因素的影响,城投债风险近年来大幅下降,因此城投债收益率下行明显。根据中债城投债到期收益率曲线,截至2025年10月底,10年中债城投债AAA级、AA+级、AA级、AA-级到期收益率相比2023年初分别下降142BP、172BP、200BP和357BP。

“从数据来看,信用级别越低,城投债收益率下降幅度越大,反映出化债政策对城投债风险的释放形成实质性利好。”吴志武表示。

城投市场化转型加速,经济大省位居前列

在隐性债务清零、融资成本压降缓解债务压力后,城投等融资平台需要闯的最后一关是,如何告别过去高度依赖政府常态化补贴与土地财政带来的红利,通过市场化转型让经营性现金流覆盖利息,获得独立偿债的盈利能力。

从当下财政资源供给分配的方向来看,经济中心省份的城投或主动、或被动站在了市场化转型的前列。

孙浩指出,分区域来看,本轮化债额度分配偏向中小省份。其中,东北三省等十个城投债务最小省份仅占全国城投债4%,但2024至2028年置换配额可覆盖其2024年末城投债余额的65%,显著缓解债务压力;江苏、浙江、四川、山东、广东等五个大省合计占全国城投债的53%,同期置换配额能覆盖其2024年末余额的比例不到10%。2024年,五大省份城投债同比增长6%,高于全国平均,但较历史趋势明显降速。

民生证券固收首席分析师徐亮也向记者表示,通过债务置换、债务重组、城投平台退出与市场化转型等方式,目前广东、北京、上海三地基本实现了全域隐债清零,内蒙古成为第一个退出化债重点省份的区域,青海、黑龙江、辽宁、吉林和宁夏等地区债务压力得到有效缓释。

“目前的化债思路体现出中央在稳增长与控风险的双重目标。”孙浩指出,配额不均衡旨在缓释尾部风险,财政资源向财政弹性较弱的小省倾斜,以防范溢出风险,同时在经济中心省份维持稳定,更好推进国家战略。

孙浩表示,城投成功转型的核心在于提高独立偿债能力,加速向可持续与多元化增长领域转型,从基建代建转向综合土地开发平台或投资控股平台,以提升独立偿债能力。此外,由于城投难以脱离与政府的关系,蜕变为竞争逐利型企业,更可能的转型路径是成为不追求利润最大化的利润中性的综合功能类企业。

以浙江省城投转型经验为例,中证鹏元评级在一份报告中指出,依托区域支柱产业、资源禀赋,培育或对外收购上市公司是浙江省城投开展市场化业务的重要途径。截至2024年3月末,浙江省城投控股的上市公司达24家,其中依托区域支柱产业、资源禀赋所培育的上市公司共15家,收购控股的上市公司共9家。

孙浩指出,监管未来引导市场化转型的着力点或在于“明确可投、严控不可投”,通过正面清单引导城投举债投向具备可持续现金流、符合产业升级与新型城镇化方向的资产类别,例如有稳定租金/运营收入的城市更新,产业园区,绿色低碳与数字基础设施,采用使用者付费与补贴机制的公共性与商业性相结合的基础设施(如综合交通枢纽、园区配套、人才公寓),以及代表政府支持地方产业升级的战略“耐心资本”。