10月28日,工业和信息化部通报称,星贷App因违规收集和使用个人信息被要求整改。

违规背后,这款正在申请多款车贷商标的App,暴露出优卡集团以小贷牌照为壳、以数据为本的隐秘版图。

通报直指表单收集

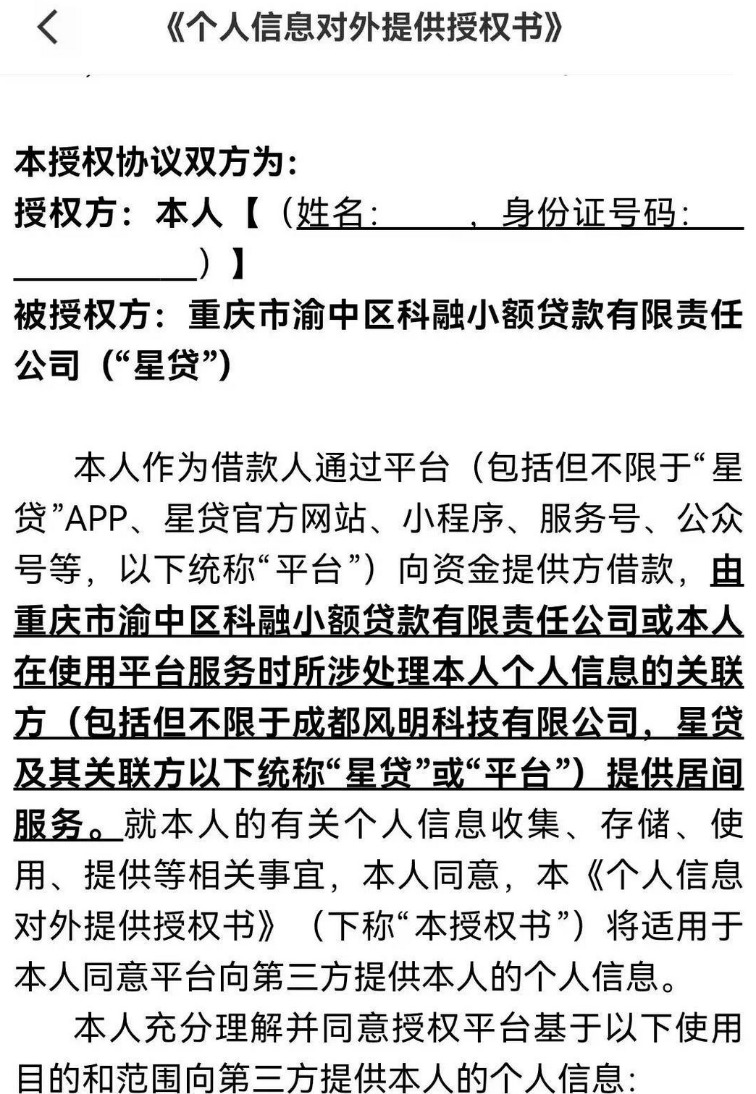

星贷App首页的“优选借”入口要求用户提交身份证、社保、房产车辆等详细资料。表面是贷款申请,实则是数据入口。信息一旦提交,便可能被多轮分发。

开发商重庆市渝中区科融小额贷款有限责任公司(以下简称“科融小贷”)成立于2011年,注册资本3亿元,持有网络小贷牌照。科融小贷还备案了“好信车贷”“科融e车贷”等App,并在近期申请“科融车好借”“好信车主备用金”等车贷商标,注册最早追溯至2024年12月。

星贷App还推荐分子借钱、云盛花、淘宜融、吉用花、趣记花、微融宝、惠融钱包以及多款需要看视频后解锁的产品,皆导向线下中介的表单填写。每一次转手,都是一次潜在泄露。

会员费与数据加速

风明科技成立于2023年7月,由郑冀川持股99%。这家公司表面提供星贷App的会员服务,实则承担着用户数据的加速通道角色——会员费不仅购买“优先审核”,也购买了更高频的数据分发。风明科技与中介机构之间的匹配关系,让隐私流转变得更快、更隐蔽。

“你以为在申请救命钱,实则在填写一份贩卖自己的简历。”有媒体指出,“优选借”实质是一个数据收集器,机制是将隐私转化为商品,会员费成为“加速收割”的通道。用户填完所有信息,点击提交的那一刻,用户的隐私数据就成了商品,被打包、分类、贴上标签,准备卖给下一个买家。

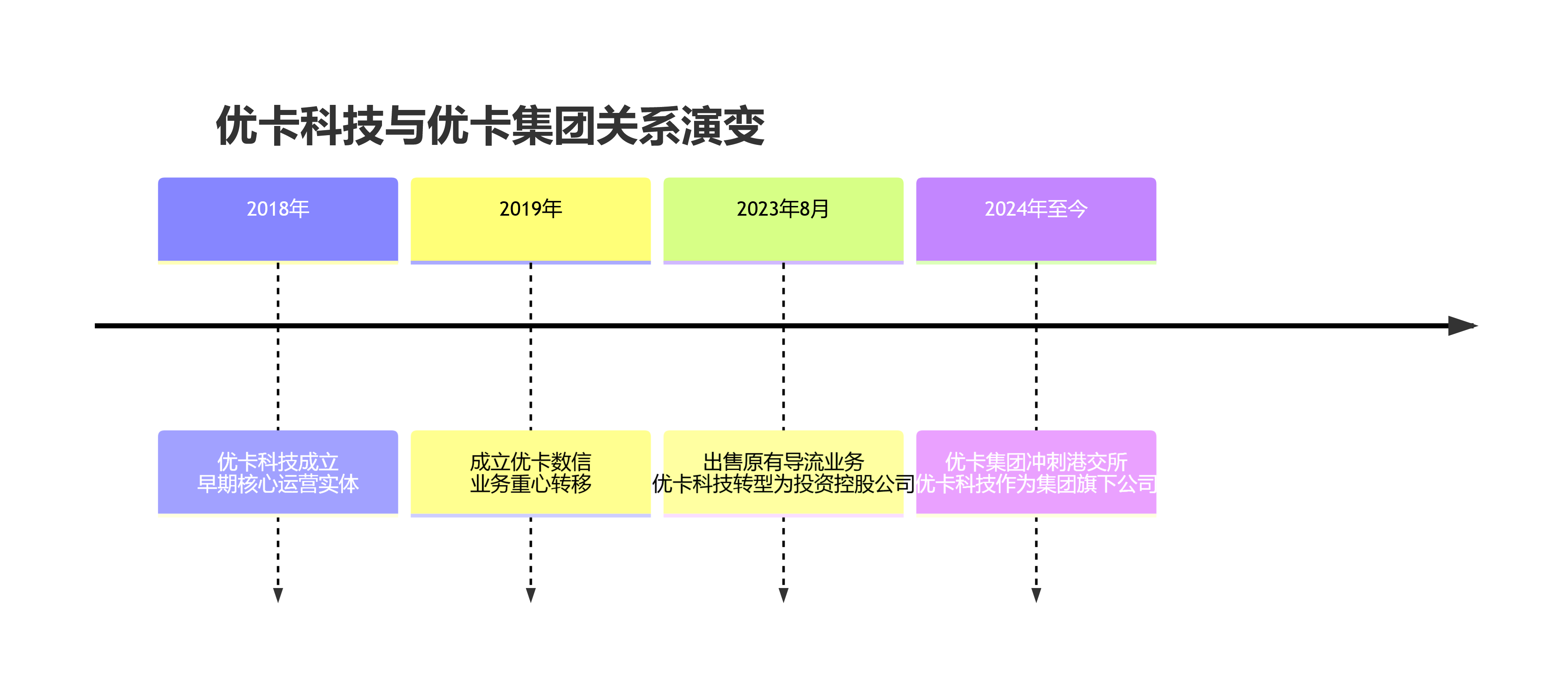

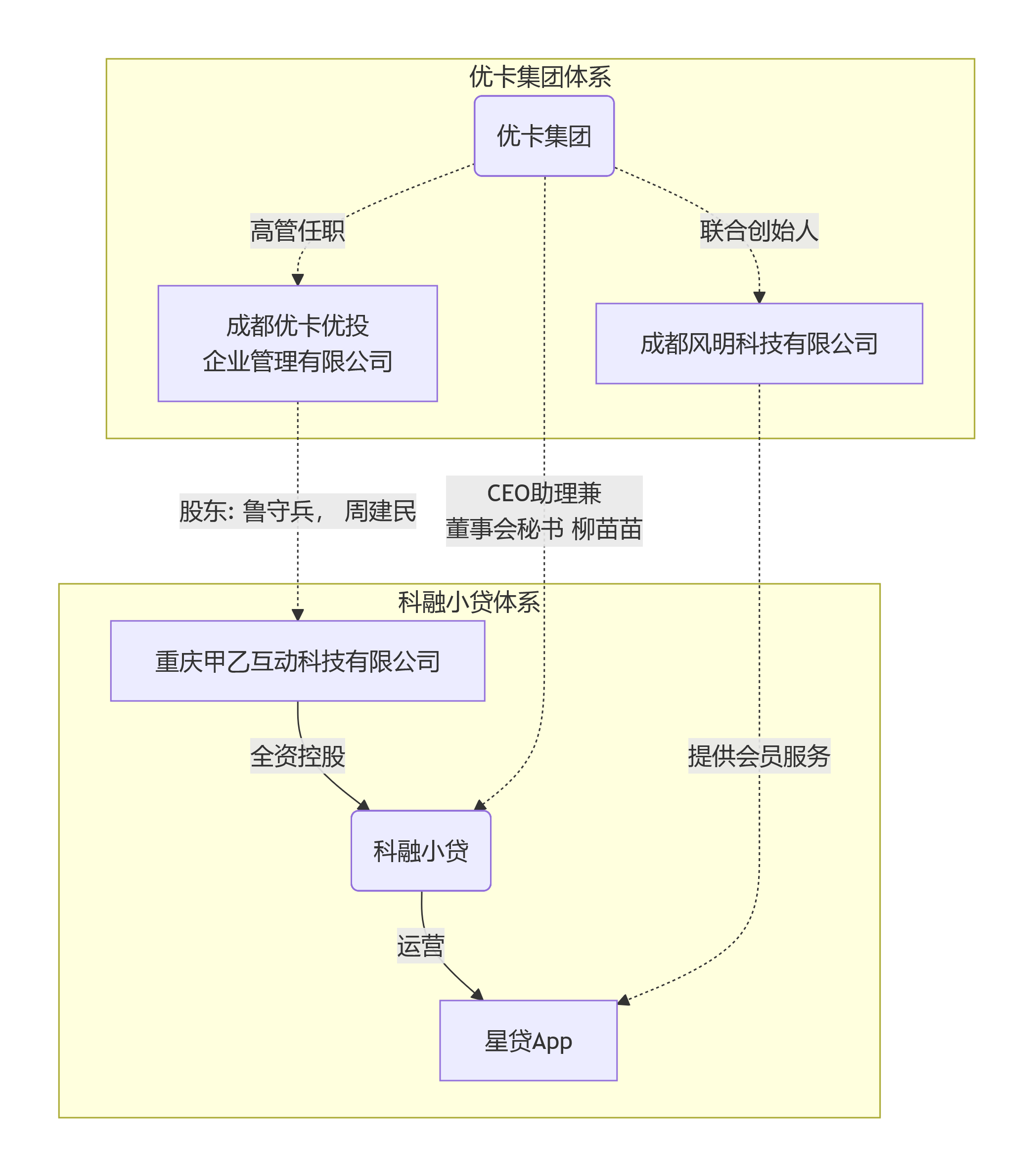

科融小贷的唯一股东为重庆甲乙互动科技有限公司,背后股东鲁守兵、周建民同时现身优卡集团体系内的成都优卡优投企业管理公司。在出售了原有的导流业务后,优卡科技现在更像是优卡集团体系内的一个投资控股公司。

2022年,科融小贷法定代表人变更为柳苗苗,她也是优卡集团的CEO助理与董事会秘书。

多层股权交叉、人事重叠,让小贷牌照成为数据业务转售的隐秘外衣。

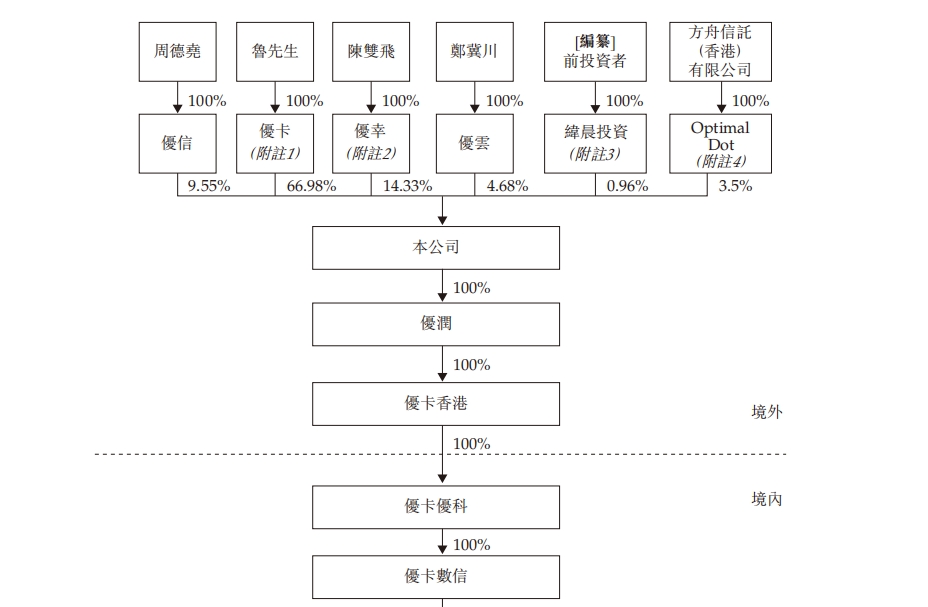

优卡集团股东(来源:公司招股书)

导流业务的“分身术”

优卡集团的模式核心在于数据流转:以App和媒体引流,吸引用户提交资料,再转交金融居间机构。据招股书,2023年8月,优卡科技将导流业务连同员工、知识产权和客户合约整体转让给风明科技。

转让前,该业务2021年净利6860万元,2022年降至3480万元,2023年前八个月亏损1820万元。转让后,风明科技沿用原团队与资源,继续使用科融小贷的牌照运营。

这并非优卡集团首次被通报。2023年5月,重庆、四川通信管理局点名其子公司优卡数信旗下“融享客”App违规收集个人信息。监管指出,该App“超范围收集、未告知目的”。

随着流量获取成本从2021年的40.8%升至2023年的50.0%,优卡的盈利压力显露。

层层嵌套隔离监管

优卡集团的股权结构看似清晰,实则层层嵌套、交叉频繁。据招股书披露,集团由多家控股及参股公司组成,涉及营销、会员运营、数据技术、小贷等环节。部分业务主体虽名称不同,却共享同一批管理人员与股东背景。

以风明科技、优卡优投、科融小贷为例,这几家公司分别承担会员增值、投资控股与小贷放款等职能,但工商信息显示,它们之间在法定代表人、执行董事和高管任命上存在重合。这种架构可能使优卡集团在不同监管板块间“分散风险、灵活迁移”。

据优卡集团招股书,集团通过“多层分工”实现轻资产化运作,但熟悉助贷业务的人士指出,这种划分并非单纯的经营优化,而更像是一种“预防性切割”——在合规监管趋严的背景下,将不同业务风险隔离开来。

会员运营和流量导入环节多由非上市主体承担,资金结算及数据处理则被分散到二级或三级公司,上市主体仅保留营销与撮合功能。这种设计让集团在合并报表层面呈现出“干净”的收入结构,但同时也削弱了外界对其真实盈利能力的判断。

有业内分析指出,优卡的多层架构确实降低了监管暴露,但也让投资者难以厘清哪一部分利润真正属于上市公司本身,哪一部分留存在体系之外。这或许正是其在上市前夜最需要解释的部分。

IPO前夜的合规暗礁

优卡集团自称“中国最大金融居间科技服务商”,其招股书披露的市场份额也仅为3.7%,说明这是个高度分散的市场,前五名总份额仅6.6%。精准营销业务占集团总收入九成,且其业务几乎完全依赖助贷和金融中介市场,几乎无其他业务支撑。

2021-2023年,优卡集团精准营销服务收入从1.76亿元、2.06亿元增至2.97亿元,同期尽管优卡集团整体营收为1.91亿、2.20亿、3.34亿,但相应的盈利却从1.55亿元下滑至9075万元,呈现出典型的“增收不增利”窘境。三年累计派息超过3.4亿元,导致净资产从1.63亿元骤降至5043万元,资金结构严重失衡。这种“上市前派息”操作,也往往被市场视作股东提前兑现的风险信号。

利润下滑的一个重要原因是数据流量获取成本高企,该项成本在2021-2023年分别为7790万元、1.17亿元和1.67亿元,占总收入的比例最高时超过50%。这意味着公司收入的一半以上要用于购买流量,严重侵蚀了利润。

数据合规问题也是监管关注的重点领域。

2024年7月,中国证监会发布了《境外发行上市备案补充材料要求》,针对优卡集团的股权控制架构、股权变动、规范运作和金融业务四个方面提出了补充说明要求。其中,规范运作方面,监管要求优卡集团说明业务开展过程中收集及储存的数据信息类型、规模、来源、使用情况,是否涉及向第三方、向境外提供个人用户信息,上市前后个人信息保护和数据安全的安排或措施。

优卡在招股书中提及数据规范,但其旗下星贷App此前已被通报整改。旧案未结,新一轮通报又至。

此外,2025年10月起实施的助贷新规要求银行实行“名单制管理”,只有被列入名单的平台方可合作放款。优卡若未能入围,将丧失绝大部分资金来源,其核心“居间撮合”模式可能瞬间坍塌。

牌照掩护下的风险延续

科融小贷最新的车贷商标申请,显示其数据源正向车辆资产信息延伸。但在监管高压下,新增表单的每一步都可能触红线。

“你花钱请别人更高效地收割你自己。”会员服务的逻辑,把用户隐私变成一次主动加速的商品化。

优卡集团的网络布局再缜密,也在通报中现形。港股上市之路,本就横亘名单制与合规审查,如今星贷整改让风险再度浮出水面。

整改不到位,依法处置的“达摩克利斯之剑”随时可能降临。