深圳商报·读创客户端记者李耿光

上交所网站披露,2025年11月14日(周五),上交所上市委将审议深圳市恒运昌真空技术股份有限公司(以下简称“恒运昌”)科创板IPO项目。恒运昌于2025年6月13日申报科创板IPO,保荐机构为中信证券。

值得关注的是,在递表20天后即7月3日,在中国证券业协会发布的《关于2025年第二批首发企业现场检查抽查名单的公告》中,恒运昌被抽中现场检查,对于业绩连续上涨的半导体企业缘何被证监会列入现场检查名单,一时引发外界的广泛猜测。

公开信息显示,成立于2013年3月19日的恒运昌主营业务为离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务。该公司已先后推出CSL、Bestda、Aspen三代产品,其中第三代产品可支撑7-14纳米制程,公司自称达到国际先进水平并填补国内空白。

目前,恒运昌的产品主要用于国内半导体设备厂商,尚未进入国际厂商。根据第三方数据统计,恒运昌2024年的市场份额排名国内第一:中国内地“等离子体射频电源系统”市场份额3.8%,中国内地“半导体行业等离子体射频电源系统”市场份额6.1%。目前,公司产品已量产交付拓荆科技、中微公司、北方华创、微导纳米和盛美上海等头部半导体设备商。

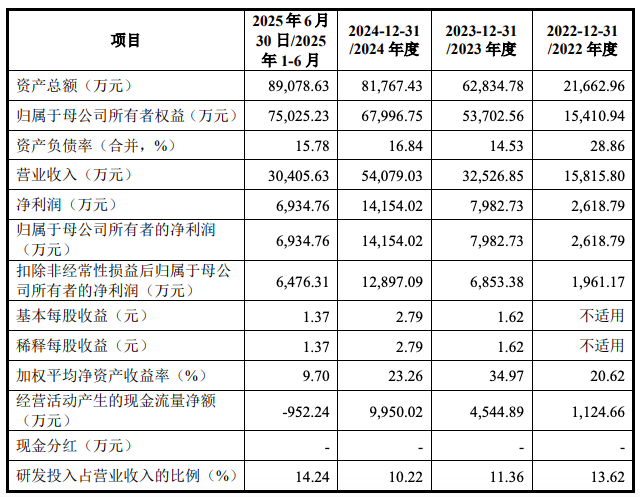

经营业绩方面,2021年~2025年1至6月(下称报告期),恒运昌各期收入分别为15,815.80万元、32,526.85万元、54,079.03万元和30,405.63万元,2022年~2024年营业收入复合增速为84.91%,实现高速增长。

报告期内,公司归属于母公司股东的净利润分别为2,618.79万元、7,982.73万元、14,154.02万元和6,934.76万元,扣除非经常性损益后归属于母公司股东的净利润分别为1,961.17万元、6,853.38万元、12,897.09万元和6,476.31万元,盈利能力持续提升,2022年~2024年复合增长率为156.44%。公司销售规模呈上升趋势,盈利能力良好,整体竞争能力较强,处于快速发展阶段。

记者注意到,恒运昌报告期内营收从2022年的1.58亿元猛增至2024年的5.41亿元,三年增长率达242%;归母净利润同步从2618.79万元增长至1.42亿元,增幅超440%,盈利能力表现亮眼。

然而,公司业绩增长可持续性存疑。2025年1-6月,公司收入较上年同期上升而净利润下降,恒运昌解释称,主要因为2025年1-6月加大研发投入。公司2025年1-6月研发费用为4,330.84万元,较上年同期增加72.63%。

招股书显示,恒运昌于最近三年及一期研发经费保持增长,累计研发投入强度超过累计营业收入的10%,超过行业平均水平。若未来研发成果未能及时转化,将直接拖累盈利表现。

值得警惕的是,2025年上半年,恒运昌营业收入3.04亿元,其中6月单月收入达8039.68万元,占上半年营收26.44%,远超历史同期水平。

对此,交易所质疑公司是否存在集中确认收入的情况。恒运昌回复表示,2025年6月份收入相对较高系公司根据客户需求安排生产发货,不存在6月份集中确认收入的情况。

与此同时,恒运昌发出业绩“变脸”预警,公司预计2025年度营业收入同比小幅下降,净利润预计下滑21%-30%。在手订单持续萎缩,6月末在手订单1.2亿元,9月末进一步下滑至8440万元,反映下游需求调整带来的订单压力。

恒运昌称,2025年度净利润下降幅度较大主要系:一方面2025年度公司加大研发投入,研发费用大幅增加;另一方面公司 2025 年度进行产能扩充,沈阳和北京子公司筹办期间发生的支出计入管理费用,导致管理费用较上年同期大幅增加。

风险因素方面,恒运昌客户集中度极高,依赖单一客户。

报告期内,公司向拓荆科技销售收入分别为7,153.80万元、18,918.04万元、34,142.26万元及18,870.62万元,占营业收入的比重分别为45.23%、58.16%、63.13%和62.06%。2023年、2024年及2025年1-6月,公司存在向第一大客户拓荆科技的销售比例超过50%的情形。尽管双方合作稳定,但若该客户订单发生波动或转向其他供应商,公司将面临业绩“断崖式”下跌的风险。

更为特殊的是,拓荆科技同时持有恒运昌3.42%股份,形成“客户+股东”的双重关系。

恒运昌实控人绝对控股,治理结构同样引发关注。

本次发行前,乐卫平不仅合计控制恒运昌72.8727%的股份表决权。同时,报告期内乐卫平长期担任恒运昌的董事长和总经理。招股书中也坦承存在“实际控制人不当控制风险”,可能影响公司决策的独立性与中小股东利益。

此外,恒运昌募资合理性遭质疑。

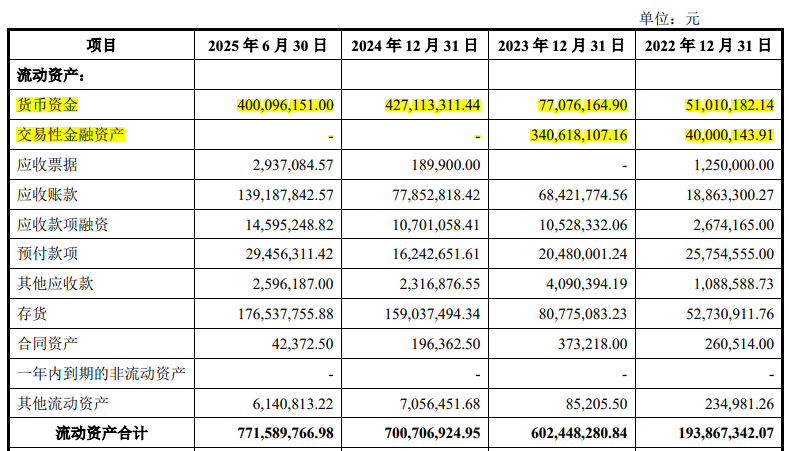

根据招股书(上会稿),本次IPO恒运昌调整了募集资金投资项目规模,拟使用募集资金投入金额为14.69亿元投向“沈阳半导体射频电源系统产业化建设项目”等5大项目,其中1.69亿元拟用于补充流动资金。但截至2025年上半年,公司账面货币资金已达4亿元,交易性金融资产(结构性存款及理财产品)在2023年更是高达3.41亿元,资金极为充裕。

在无大额负债压力的情况下,仍大额募资补流,引发市场对其"圈钱"的质疑,上交所也重点问询了募集资金规模的必要性与合理性。