“国内植发第一股” 雍禾医疗(02279)正经历业绩与股价的剧烈分化。上半年刚实现从亿元亏损到近2800万元盈利的华丽转身,二级市场却用脚投票:自7月28日触及3.56港元高点后,截至11月7日收盘价仅1.80港元,短短三个多月跌幅达49.4%,近乎腰斩。

一边是财报数据的触底反弹,一边是股价的断崖式下跌,雍禾医疗的真实经营状况究竟如何?

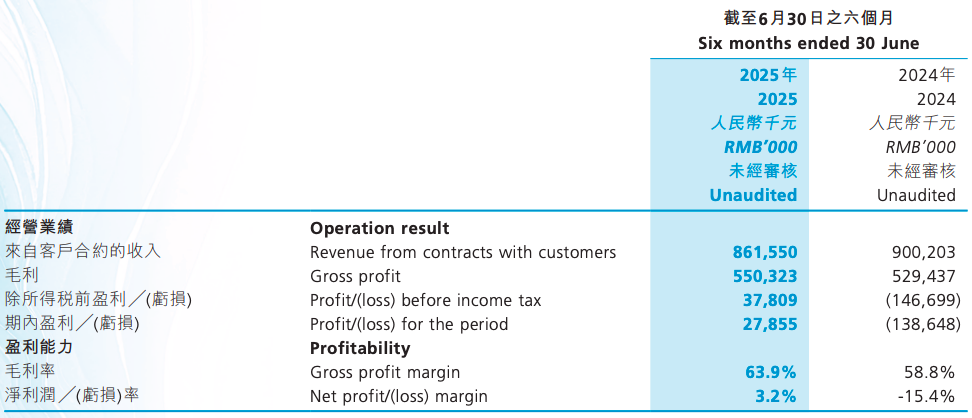

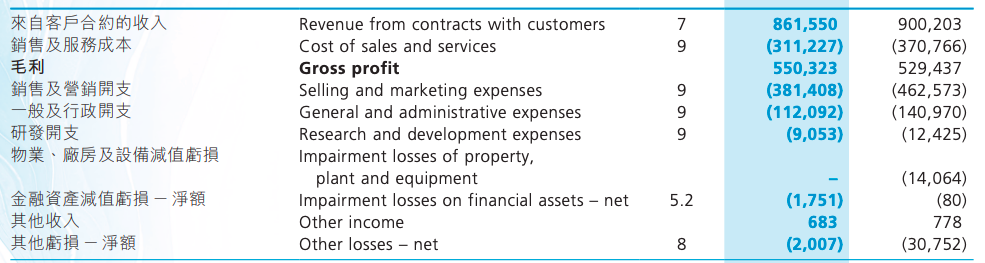

据雍禾医疗2025年中期报告,上半年公司实现营业收入8.62亿元,同比下降4.22%;盈利2785.5万元,上年同期亏损1.39亿元。毛利为5.5亿元,较上年同期增长3.9%;毛利率为63.9%,较上年同期增长5.1个百分点。

分业务板块来看,作为核心的植发业务实现收入6.62亿元,占总收入的76.8%;医疗养固业务收入1.88亿元,占比21.8%,女性植发消费者显著增长成为重要增长极。

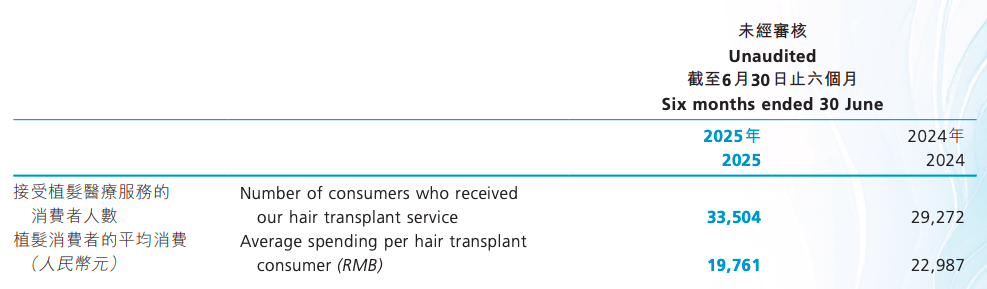

读创财经注意到,2025年上半年,雍禾医疗的核心业务数据呈现“量增价减”的矛盾态势:一方面,接受植发医疗服务的消费者人数从2024年同期的29272人增长至33504人,但另一方面,植发业务人均消费却从22987元降至19761元,直接拉低了整体收入规模。

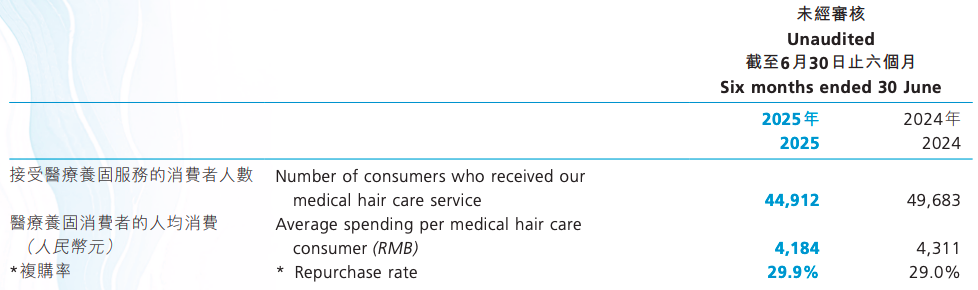

更严峻的是,被寄予厚望的医疗养固业务不仅消费者人数从2024年上半年的49683人减少至44912人,人均消费额也从4311元降至4184元,出现“量价双降”的不利局面。受两大核心业务拖累,2025年上半年雍禾医疗营业收入为8.62亿元,较2024年同期下降了4.22%,营收增长陷入乏力状态。

尽管营收微降, 雍禾医疗上半年却实现盈利2786万元,相比去年同期亏损1.39亿元,看似“逆势翻盘”。然而,细究其利润来源,并非业务扩张所致,而是严控成本与费用收缩的结果。

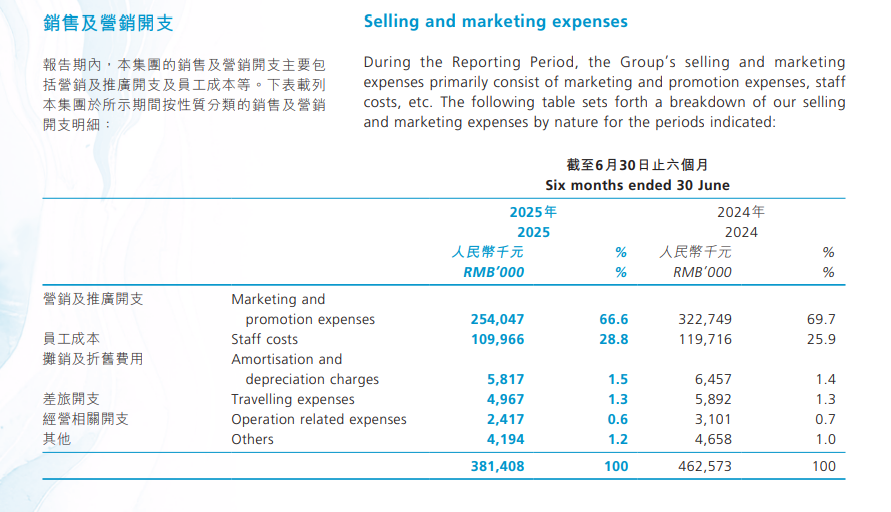

财报显示,雍禾医疗销售及营销开支从上年同期的4.63亿元降至3.81亿元,销售费用率从51.44%降至44.2%;一般及行政开支从1.41亿元降至1.12亿元;研发费用从1243万元降至905万元,被削减27%; 其中,降幅最大的是营销及推广开支,由上年同期的3.23亿元降至2.54亿元。此外,员工成本也由1.2亿元降至1.1亿元。

对于销售费用下降,公司解释称主要是优化资源分配和实施精细化营销策略。换言之,雍禾医疗的盈利改善,更多来自于“缩衣节食”式的内部调整,而非市场扩张或服务溢价能力的提升。

对于员工成本减少,雍禾医疗解释称,主要由于公司收缩门店及优化专业医疗团队结构。摊销及折旧费用主要指使用权资产及固定资产的折旧,由于关闭及整合低效门店策略导致摊销及折旧费用亦有所下降。

今年上半年,雍禾医疗管理费用的压缩则伴随着全国门店数量的减少。截至2025年6月,公司的植发机构数量从2023年末的75家减少至63家,史云逊健发机构也从13家缩减至6家。

资料显示,雍禾医疗集团有限公司是一家提供一站式毛发医疗服务的医疗集团,自2005年开始公司一直专注于毛发医疗服务市场,并构建了以“雍禾医疗”为核心,由专业植发品牌“雍禾植发”、医疗养固品牌“史云逊”、女性美学植发品牌“雍禾发之初”及医学假发品牌“哈发达”等组成的全产业链品牌矩阵。2021年12月,雍禾医疗在港股上市。

事实上,雍禾医疗2021年上市后业绩即变脸,自2022年以来已持续三年亏损。2022年~2024年,雍禾医疗分别实现净利润-0.86亿元、-5.47亿元、-2.27亿元,三年累亏超8亿元。

尽管业绩连续亏损,但并没有阻挡公司高管加薪的步伐。据2024年年报显示,该年度张玉等3名执行董事的薪酬是434万元,较2023年的391.5万元上升不少,其中董事长张玉的薪酬从171万元上涨到218万元。

值得注意的是,雍禾医疗自去年以来屡遭行政处罚和消费者投诉。

据信用中国网站公开信息,2024年1月1日至今,雍禾医疗及各下属分支机构累计收到行政处罚罚单13张,被罚金额合计近40万元,其中9张罚单与医疗安全有关,如“无执照行医”“代替医师签字”等。

除行政处罚外,雍禾医疗还屡遭消费者投诉。

读创财经通过全国12315消费投诉信息公示平台检索发现,雍禾医疗及子公司频频收到消费者投诉,投诉内容涉及产品质量以及合同纠纷等问题。