南财金融终端数据显示,上周(11月03日-11月07日,下同),上证综指周内上涨1.08%,收于3997.56点,最高4012.01点;深证成指周内上涨0.19%,收于13404.06点,最高13496.7点;创业板指周内上涨0.65%,收于3208.21点,最高3240.34点。在全球市场中,大部分主要指数下跌。纳斯达克综指下跌3.04%,道琼斯工业指数下跌1.21%,标普500下跌1.63%。亚太地区,恒生指数上涨1.29%,日经225指数下跌4.07%。

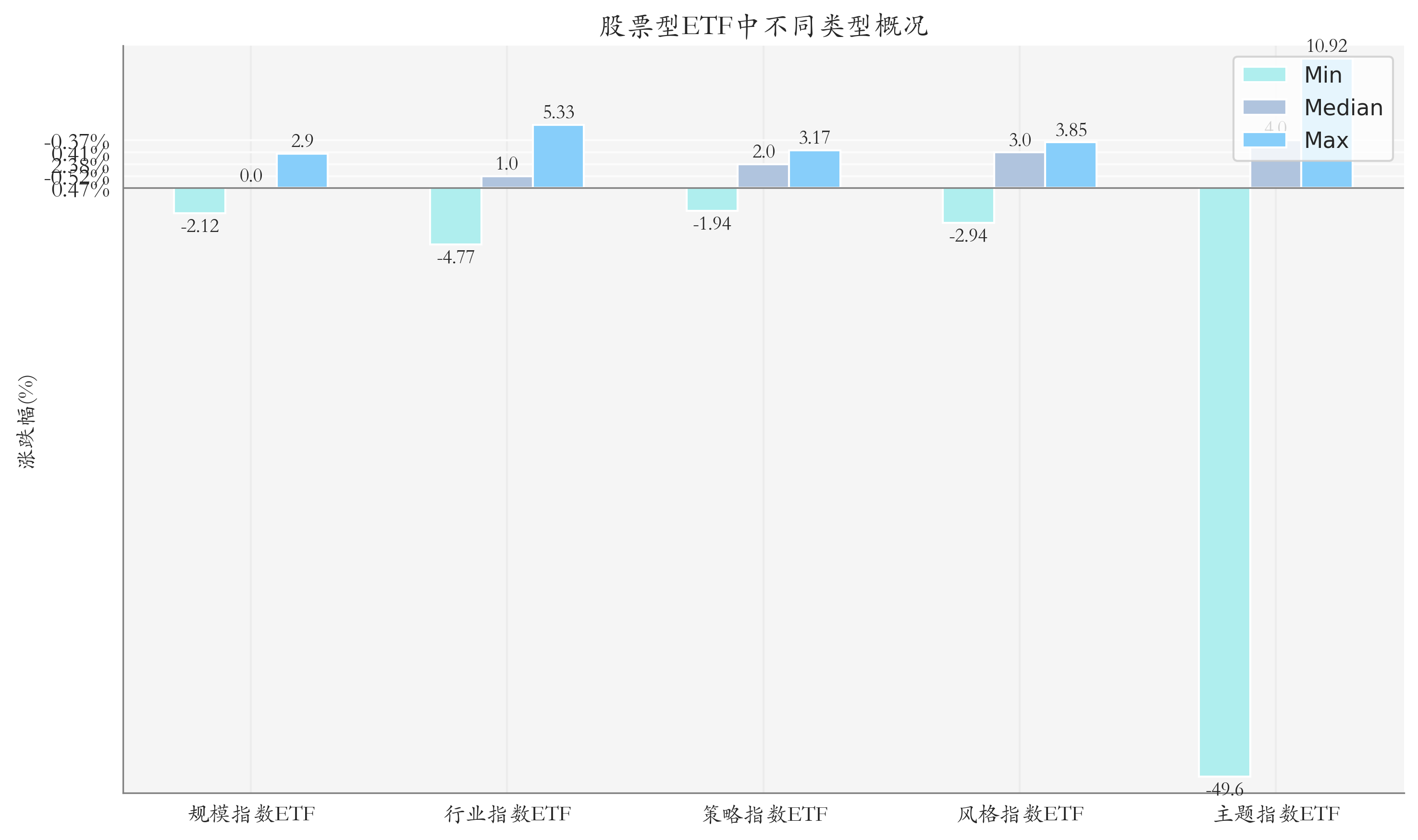

二、ETF市场表现1、股票型ETF整体市场表现上周股票型ETF周度收益率中位数为0.31%。其中按照不同分类,规模指数ETF中鹏华中证800自由现金流ETF周度收益率最高,为2.9%;行业指数ETF中南方中证新能源ETF周度收益率最高,为5.33%;策略指数ETF中银河上证国有企业红利ETF周度收益率最高,为3.17%;风格指数ETF中易方达国证价值100ETF周度收益率最高,为3.85%;主题指数ETF中华夏中证电网设备主题ETF周度收益率最高,为10.92%。

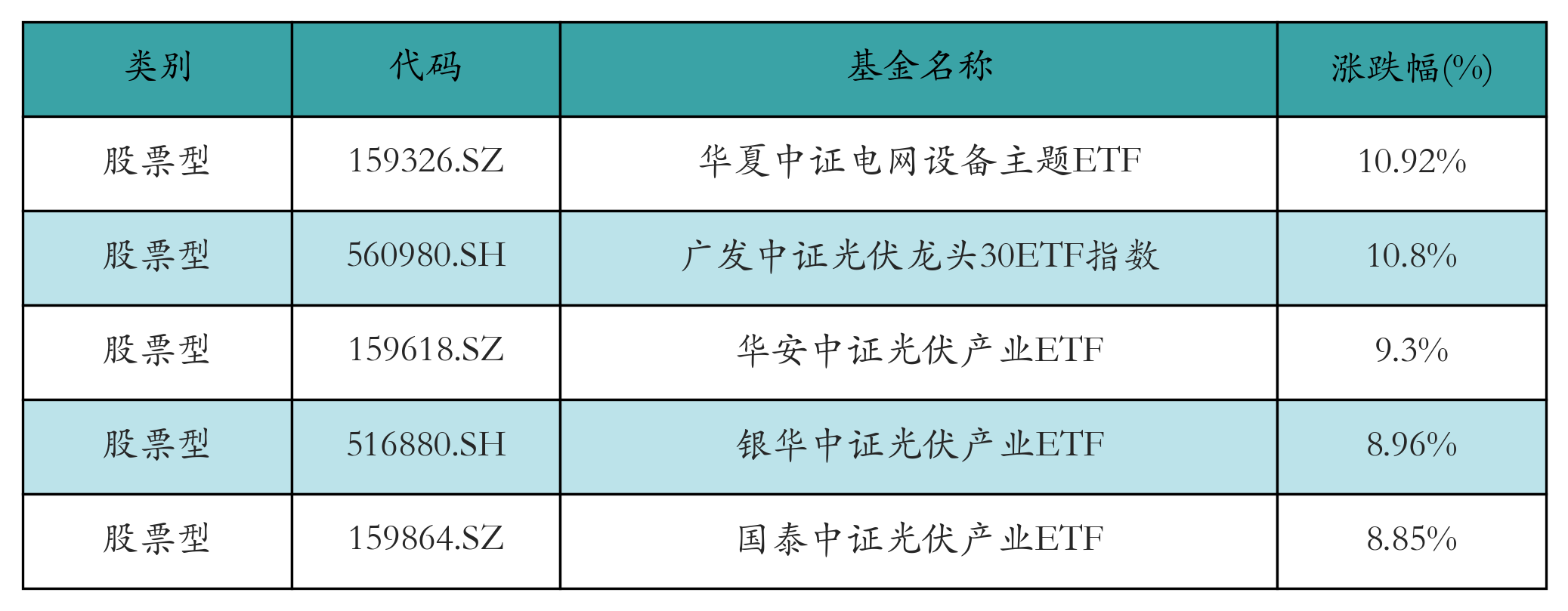

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:华夏中证电网设备主题ETF(10.92%)、广发中证光伏龙头30ETF指数(10.8%)、华安中证光伏产业ETF(9.3%)、银华中证光伏产业ETF(8.96%)、国泰中证光伏产业ETF(8.85%)。详情见下表:

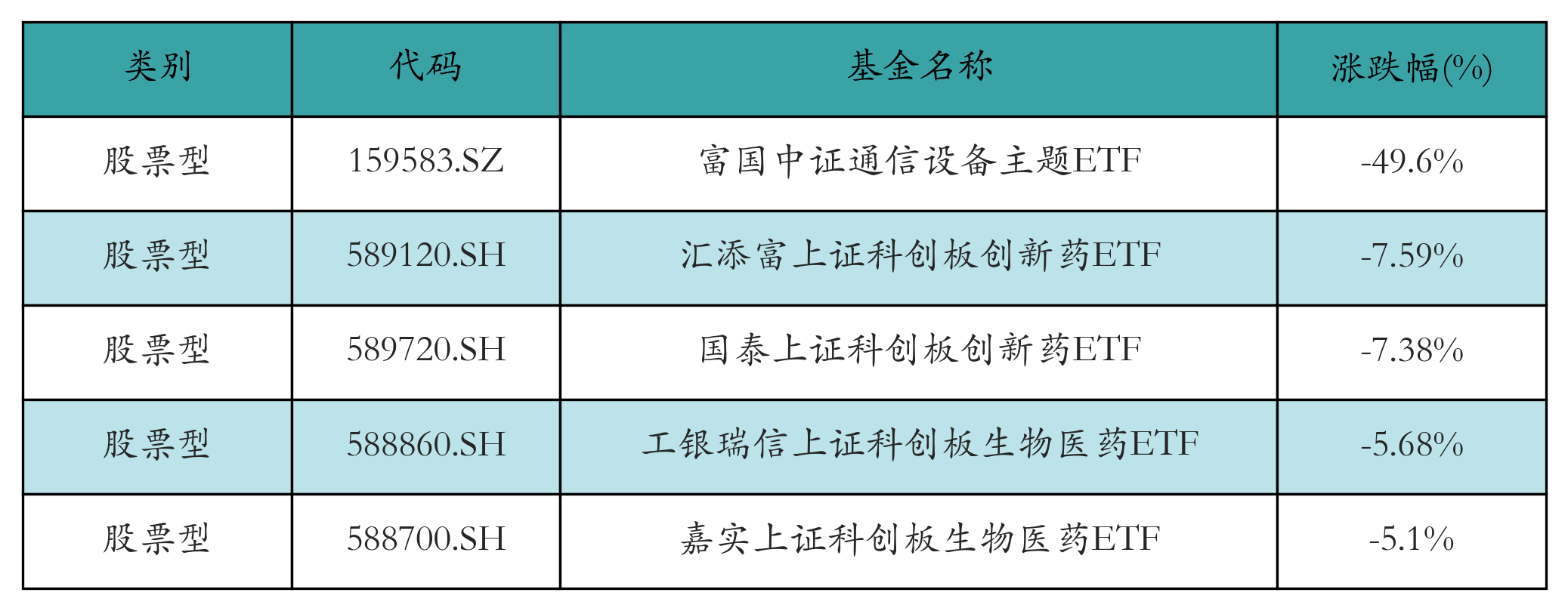

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:富国中证通信设备主题ETF(-49.6%)、汇添富上证科创板创新药ETF(-7.59%)、国泰上证科创板创新药ETF(-7.38%)、工银瑞信上证科创板生物医药ETF(-5.68%)、嘉实上证科创板生物医药ETF(-5.1%)。详情见下表:

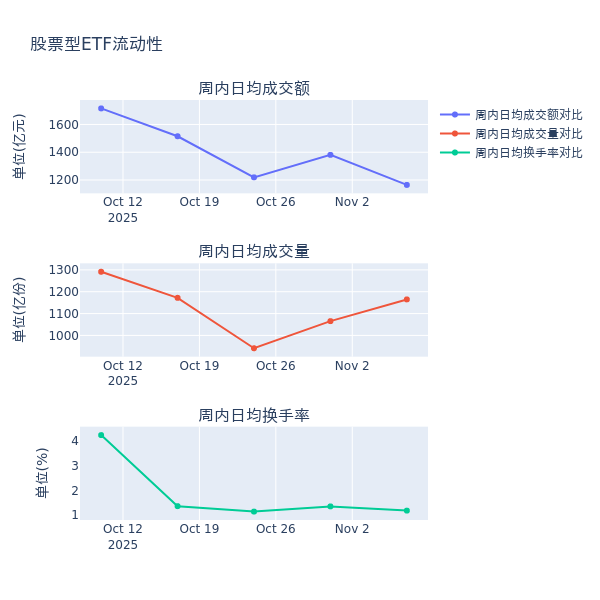

流动性方面,上周股票型ETF市场日均成交额减少15.7%,日均成交量增加9.3%,换手率减少0.17%。

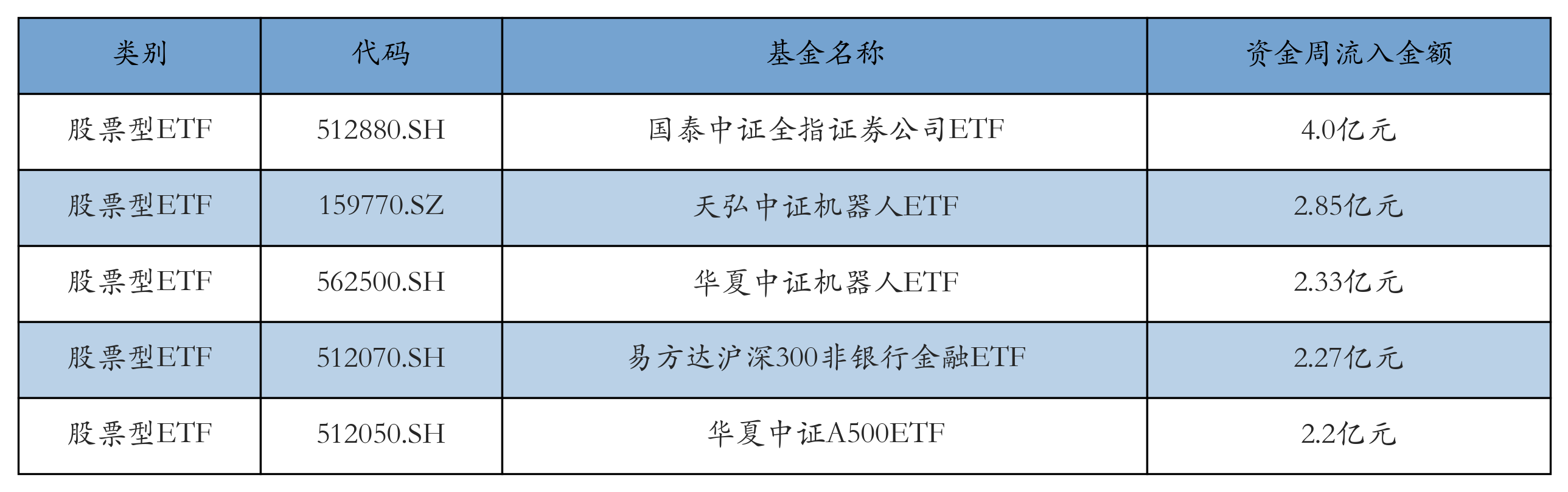

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:国泰中证全指证券公司ETF(流入4.0亿元)、天弘中证机器人ETF(流入2.85亿元)、华夏中证机器人ETF(流入2.33亿元)、易方达沪深300非银行金融ETF(流入2.27亿元)、华夏中证A500ETF(流入2.2亿元)。详情见下表:

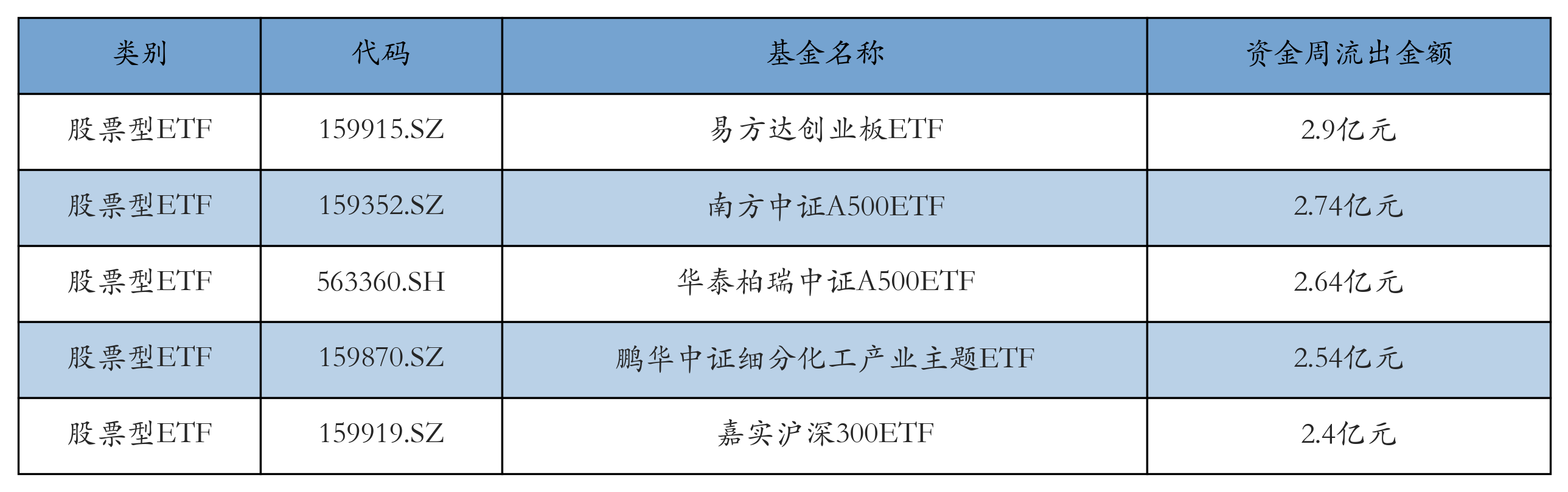

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:易方达创业板ETF(流出2.9亿元)、南方中证A500ETF(流出2.74亿元)、华泰柏瑞中证A500ETF(流出2.64亿元)、鹏华中证细分化工产业主题ETF(流出2.54亿元)、嘉实沪深300ETF(流出2.4亿元)。详情见下表:

上周股票型ETF融资余额由前一周的491.454亿元下降至479.148亿元,融券余量由前一周的26.069亿份提升至27.032亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为4.86亿元;其中周内融券卖出量最高的ETF为华泰柏瑞沪深300ETF,卖出总量为0.06亿份。

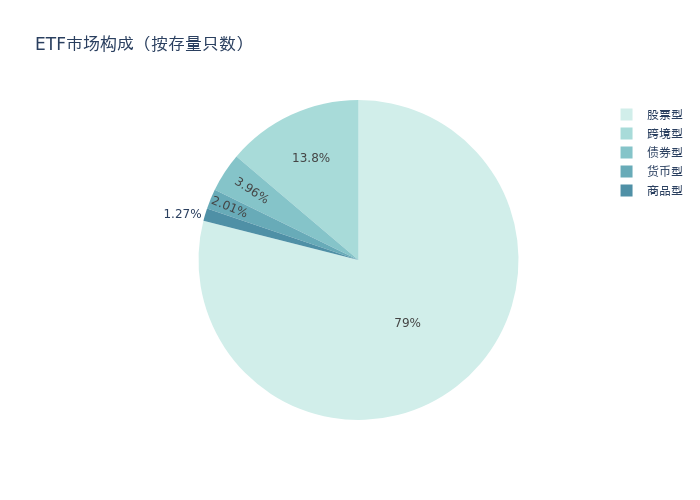

四、ETF存量市场情况上周市场上存量ETF共计1340只,其中股票型ETF1058只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF185只。

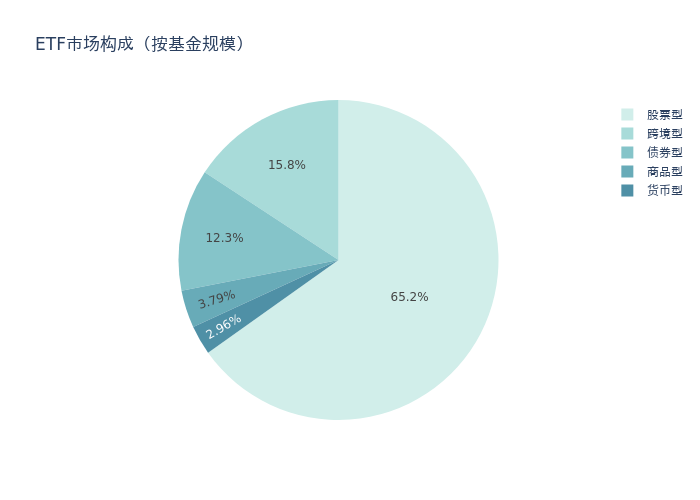

基金规模方面,上周ETF市场总规模达到57298.9亿元,较前一周增加280.39亿元。其中,股票型ETF为37340.58亿元,债券型ETF为7061.18亿元,货币型ETF为1694.52亿元,商品型ETF为2170.86亿元,跨境型ETF为9031.76亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的79.0%、65.2%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加76.19亿元。其中按照不同分类,规模指数中嘉实沪深300ETF周度基金规模增幅最高,为14.33亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为25.0亿元;策略指数中华泰柏瑞中证红利低波动ETF周度基金规模增幅最高,为11.69亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为1.86亿元;主题指数中华泰柏瑞中证光伏产业ETF周度基金规模增幅最高,为14.38亿元。

五、ETF发行与成立上周无新ETF发行;有8只新ETF成立,为:嘉实中证细分化工产业主题ETF、华夏中证光伏产业ETF、国联安恒生港股通科技主题ETF、华宝中证港股通信息技术综合ETF、华夏布拉德斯科巴西伊博维斯帕(QDII-ETF)、易方达中证卫星产业ETF、易方达伊塔乌巴西IBOVESPA(QDII-ETF)、招商中证800自由现金流ETF。

六、机构观点兴业证券:光伏产业链有望迎来价值重构。

兴业证券表示,光伏产业链有望迎来价值重构。Q3“反内卷”推动硅料价格上涨,光伏主链Q3减亏已成行业趋势,光伏行业有望迎来业绩环比改善和“反内卷”实质性推动的双重利好,当前行业仍然处在周期底部,建议积极布局“反内卷”行情。建议关注供给侧结构性改革预期及新技术变革带来的结构性机会。

开源证券:产业链供需关系有望迎来快速修复

开源证券指出,当前光伏行业“反内卷”已取得一定积极成效,Q3主链上游环节预计显著减亏。后续重点关注供需两条主线:(1)供给:硅料收储平台落地及产业链限产措施。(2)需求:关注未来光伏装机需求支撑等。在供需两端“反内卷”的推进下,产业链供需关系有望迎来快速修复,并推动组件价格抬升。