南方财经全媒体记者孙诗卉实习生徐若萱上海报道

在全球利率持续下行、传统固收资产回报承压的背景下,保险资金正加速资产配置转型。

其中,由保险资管机构主导发行的资产支持计划(下称“保险版ABS”)凭借收益与久期双重优势,正成为险资穿越周期的核心工具。2025年前三季度,保险版ABS登记规模已达2745.78亿元,同比增长25.1%。

低利率下的险资配置突围

2025年11月,1年期LPR利率降至3.0%,5年期以上LPR为3.5%,10年期国债收益率跌破1.75%。在债券收益率持续走低与权益市场剧烈波动的双重夹击下,保险资金面临前所未有的收益匹配压力。

保险资金具有负债久期长、成本刚性强、风险偏好稳健三大特征。长期以来,其资产端高度依赖高评级债券与存款类资产。然而,当前传统固收工具的收益率已难以覆盖保单的综合成本,“利差损”风险日益凸显。

低利率环境下,险资的“固收+”策略正被重塑。险资正从单一依赖票息收益,转向“固收+”的多策略融合模式——通过另类资产、衍生工具、行业轮动等手段,在控制波动的同时挖掘超额收益。

国信证券研报指出,保险资管机构主要通过三类方式应对收益压力:一是拉长久期,增配超长期利率债与高信用等级非标资产,以流动性换取收益溢价;二是提升高股息权益资产比例,通过分红收益弥补固收缺口;三是拓展另类投资,增加对黄金、私募股权(PE)、风险投资(VC)、对冲基金、核心不动产等另类资产的配置比例,以提升收益并分散风险。

保险版ABS规模激增,马太效应显著

在险资多元化的资产配置策略中,保险版ABS正展现出独特的吸引力。

保险版ABS,是指保险资管机构作为受托人,以基础资产产生的现金流为偿付支持,面向保险机构等合格投资者发行的资产证券化产品。

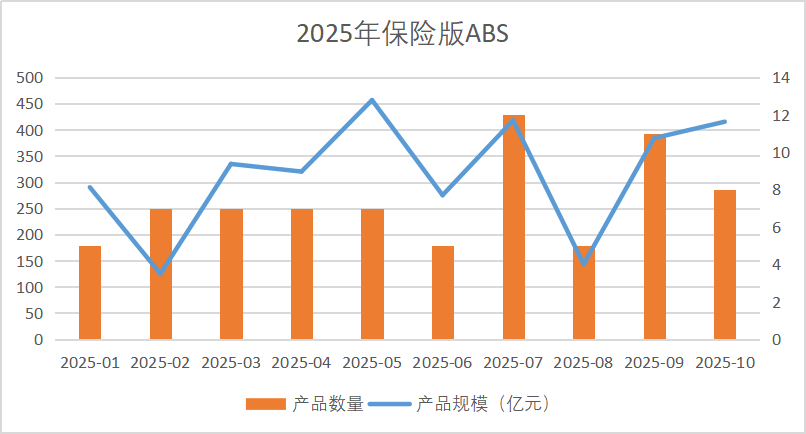

自2021年9月保险资产支持计划由“注册制”改为“登记制”后,保险版ABS进入快速增长阶段。据21世纪经济报道记者统计,今年以来,保险版ABS增速显著。2025年前三季度,保险资管机构资产支持计划登记数量为66只,登记规模达2745.78亿元,同比增长25.1%。从单月数据来看,2025年8月登记产品5只,规模为143.07亿元;9月登记产品11只,规模为383.94亿元;10月登记产品8只,单月规模达415.25亿元,配置动能持续增强。

(数据来源:中保登 21世纪经济报道整理)

市场参与度也明显提高。前三季度,15家保险资管机构中有10家登记规模突破100亿元大关,其中民生通惠资产管理有限公司登记数量最多(12只),光大永明资产管理股份有限公司登记规模最大(605.5亿元),行业马太效应显著。

收益与期限双重优势

保险版ABS之所以受到险资青睐,源于其收益与期限的双重优势。

保险资金的特性决定了其需要长期、稳定的收益来源。保险公司收取保费后,形成了对客户的负债,需要相应资产来匹配。然而,当前债券市场收益率持续走低,权益市场波动剧烈,倒逼险资寻找收益与风险平衡的新工具。

ABS产品正好满足了这一需求。

对外经济贸易大学创新与风险管理研究中心副主任龙格向21世纪经济报道记者指出,保险版ABS规模增长的核心驱动力是低利率下险资对收益需求的提升,以及ABS现金流稳定、期限长的特性与险资长期负债的天然匹配。其基础资产多样化也分散了风险。

龙格认为,保险版ABS在险资组合中兼具“稳定器”与“收益增强器”角色。与REITs等协同,可构建“ABS+REITs+债券”多资产组合,兼顾现金流稳定与资产增值。

政策引导也为保险资金投资ABS提供了有利环境。2025年3月发布的《银行业保险业科技金融高质量发展实施方案》明确提出,推动保险机构投资资产支持计划等证券化产品。

中诚信国际研报数据显示,保险版ABS的底层资产正从传统领域向新兴业态快速拓展。2025年上半年小微贷款类资产登记规模占比从上年同期的66.14%大幅提升至88.93%。基础资产类型还涵盖融资租赁、供应链资产等,并不断涌现出创新类型,如CMBS项目、租金收益权项目等,底层资产涉及奥特莱斯、地铁地下底商、写字楼、商场等多种业态。

从资产到保单,ABS如何影响普通消费者?

保险版ABS虽为机构级产品,却与普通消费者的保单收益息息相关。保险公司的投资收益状况直接决定着保单分红和万能账户收益的走势。

具体来看,若一家保险公司销售一款承诺提供稳定年金收益的产品,其投资收益能力便成为兑现承诺的关键。例如,当保险公司将部分资金配置于能够产生稳定且可观现金流的ABS产品时,这部分收益便能很好地覆盖其对保单持有人的支出承诺。相较之下,若保险公司整体的投资收益不佳,则可能影响其分红能力。

因此,保险资金通过审慎配置ABS等资产所获得的稳健收益,是保险公司能够履行长期保单责任,甚至提供超越预期回报的重要支撑。普通投资者虽不直接参与ABS市场,但通过持有相关的保险产品,也能间接受益于此类投资所带来的潜在回报。

从“过渡品”到“压舱石”

业内人士预测,未来三年ABS在险资另类投资中的比例有望实现翻番,从约12%提升至25%。

龙格表示,这一趋势是可持续的,保险版ABS有望成为长期“压舱石”。因底层资产正加速向碳汇收益权、数据资产等新赛道延伸,其产品形式价值已被验证,而非周期过渡品。

市场“双轨并行”格局也在同步深化。中国资产证券化市场已形成保险版ABS与交易所ABS“双轨并行”的格局。目前,保险资管机构也在积极争取交易所ABS管理人资格,但试点扩容尚未有新的进展。

对于保险投资“脱胎换骨”的关键,龙格强调,关键并非单纯等待利率周期,而在于构建“支付+服务+投资”的生态能力。能胜出的公司需兼具成本、投资、规模和管理优势,并善用科技实现高效运营。

展望未来,随着利率环境的变化,保险资金的资产配置格局还将进一步重塑。国泰海通证券研报强调,2026年是资产经营愈发重要的一年。在长端利率下行、信用利差收窄的背景下,保险公司主动管理能力的重要性将显著提升。而权益逐步呈现多元化配置,预计将是投资端变化之一。

注:本文所述“保险版ABS”特指由保险资产管理公司在中保登登记发行的资产支持计划,区别于交易所市场ABS。