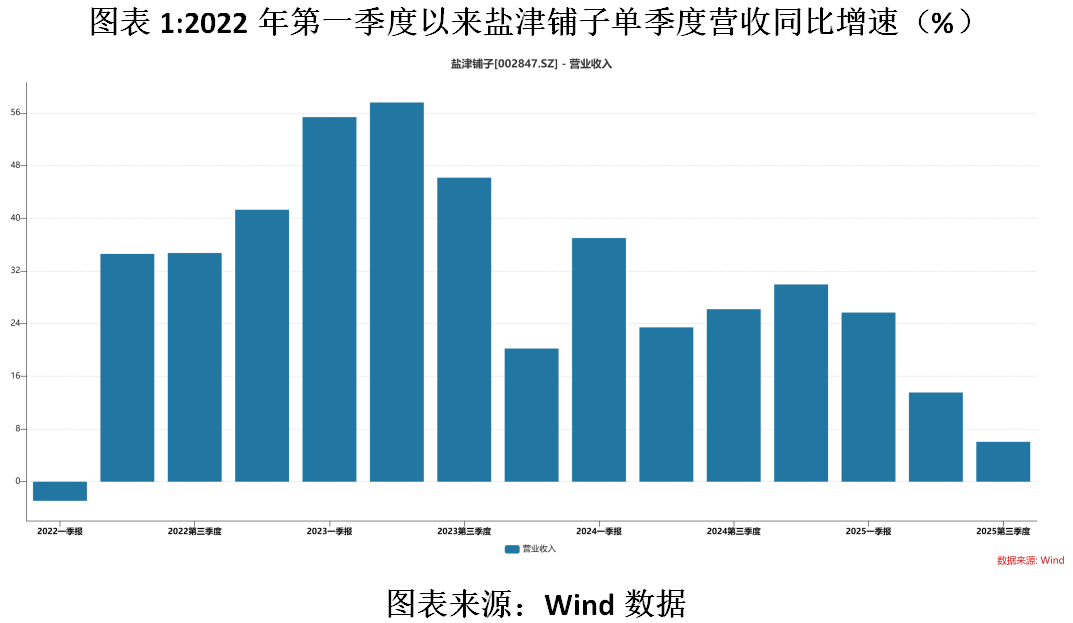

电商渠道收入同比下滑40%,今年第三季度盐津铺子(002847.SZ)的营收增速已降至2022年第二季度以来单季度最低水平。

10月28日,盐津铺子发布的三季报显示,今年前三季度其营收和归母净利润实现双增,不过增速跟去年同期相比有所放缓。从盈利能力来看,受到渠道结构调整和原材料成本上升等因素影响,近些年来盐津铺子的毛利率呈下滑趋势。三季报发布当天,盐津铺子股价高开低走,收跌0.57%。截至11月10日收盘,其股价报收77.08元/股。

11月3日、7日,就公司业绩增长持续性、盈利能力、产品结构调整等问题,时代商业研究院向盐津铺子发送邮件并致电询问。11月7日,盐津铺子就上述问题向时代商业研究院作出回复。

面临电商渠道调整“阵痛”,第三季度营收增速降至3年新低

三季度报告显示,今年前三季度,盐津铺子的营收和归母净利润分别为44.27亿元、6.05亿元,同比增速分别为14.67%、22.63%。Wind数据显示,去年同期其营收和归母净利润的同比增速分别为28.49%、24.55%,均高于今年。

其中,今年第三季度,盐津铺子的营收为14.86亿元,同比增速为6.05%,明显低于去年同期的26.20%;归母净利润为2.32亿元,同比增速为33.55%。Wind数据显示,今年第三季度,其营收同比增速已降至自2022年第二季度以来单季度最低水平。

营收增速大幅放缓背后,是盐津铺子面临电商渠道调整的“阵痛”。

在今年10月28日发布的投资者关系活动记录表中,盐津铺子表示,其电商渠道正主动调整产品结构,梳理大量贴牌产品,回归“供应链电商”的本质,因此第三季度电商渠道收入同比下滑40%。未来,电商将成为该公司大单品的品牌打造渠道。

盐津铺子对时代商业研究院表示,公司前三季度及第三季度的增速变化,是在当前阶段主动进行战略性调整、优化业务结构的必然结果,是为了追求可持续的高质量发展。公司对营收增长的持续性充满了信心,在2025年第三季度的经营表现中可以看出公司的增长根基更为扎实。

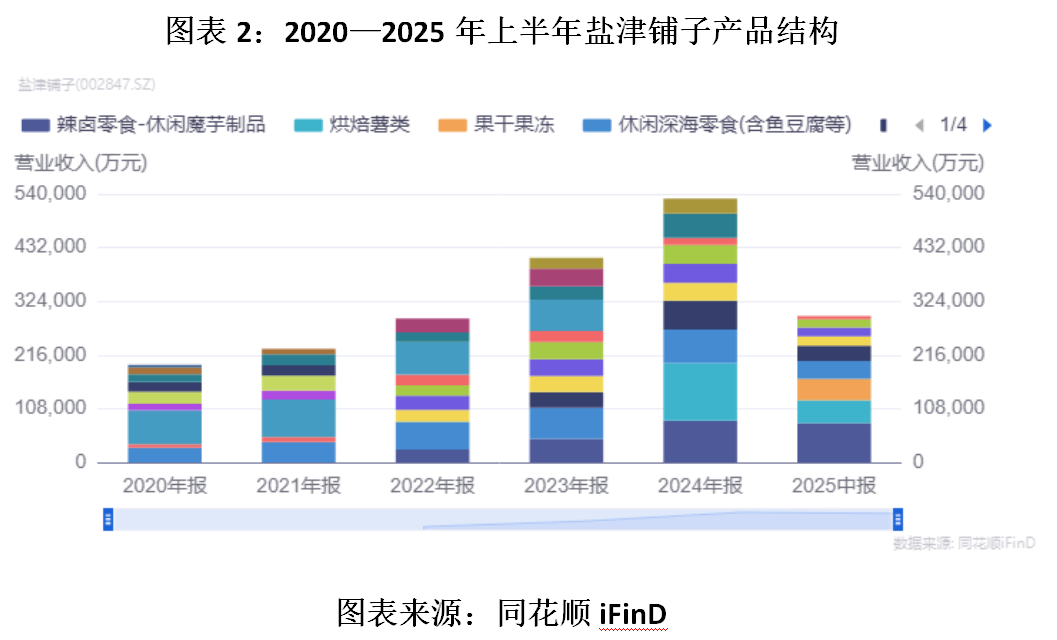

从产品端来看,随着烘焙薯类收入疲软,大单品魔芋已经成为盐津铺子业绩增长的主要驱动力。

数据显示,2020—2024年,烘焙薯类产品一直是盐津铺子第一大收入来源,但收入占比从34.75%逐步降至21.83%。而2025年上半年,辣卤零食(休闲魔芋制品)取代烘焙薯类成为盐津铺子第一大产品,收入占比达到26.90%,相比之下,烘焙薯类的收入占比进一步降至15.61%。

半年报显示,烘焙薯类收入同比增速为-18.42%,是今年上半年唯一收入下滑的产品。相比之下,辣卤零食的收入同比增速高达47.05%,增速位列所有产品品类之首。

数据显示,2022年辣卤零食(休闲魔芋制品)在盐津铺子的收入占比仅为8.90%,此后其收入占比迅猛提升。10月28日机构调研公告显示,今年第三季度,盐津铺子的魔芋零食收入实现同比高速增长,季度环比持续正向增长。

盐津铺子对时代商业研究院表示,2025年以来,公司进一步聚焦大单品战略,第三季度魔芋品类的收入实现同比、环比增长。目前公司的产品出海,主要的销售品类是魔芋零食,该类产品已远销美国、韩国以及一些东南亚国家。

渠道结构调整叠加原材料涨价压力,毛利率降至行业第三

尽管营收规模持续增长,但是盐津铺子的盈利能力仍承压。

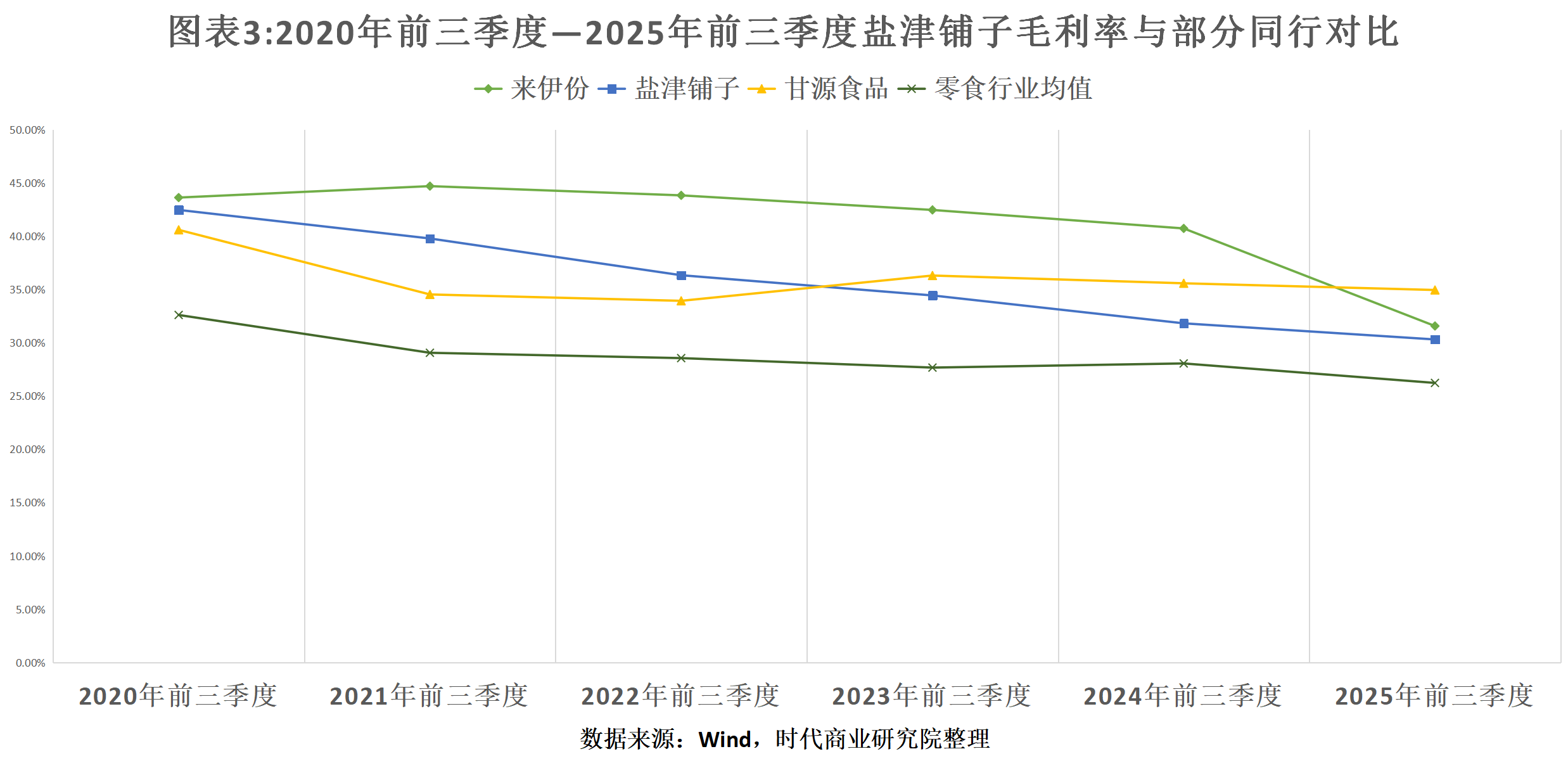

Wind数据显示,2025年前三季度,盐津铺子的毛利率为30.32%,跟去年同期的31.84%相比有所下滑。另外,自2020年以来,其毛利率持续下滑。Wind数据显示,跟2020年前三季度毛利率42.48%相比,今年前三季度其毛利率已下降超12个百分点。

不过,跟同行均值相比,盐津铺子的盈利能力明显较高。

Wind数据显示,2020年前三季度—2025年前三季度,盐津铺子所属零食行业(申万三级)的毛利率从32.62%降至26.24%,持续低于盐津铺子,但差距不断收窄。从单个企业来看,2020年前三季度—2022年前三季度,盐津铺子的毛利率仅略低于来伊份(603777.SH),位列行业第二。但是2023年前三季度—2025年前三季度,其毛利率被甘源食品(002991.SZ)反超,毛利率降至行业第三。

对于近五年毛利率持续下滑的原因,盐津铺子在2025年上半年的业绩说明会上表示,毛利率走低受到三重因素的影响。其一,受到渠道结构变化的影响,2021年之后,公司渠道转型成功,新兴渠道如零食量贩店及兴趣电商在公司收入占比大幅度上升。此类新兴渠道以高周转、高效率、较低零售价格的特性获得消费者欢迎;且此类渠道的零售价格较低,导致公司毛利率有所下降;其二是物流费用归集口径原因,自2021年度起,物流费用按照新会计准则要求归集在营业成本中,物流费用占营业收入的比例在4%以上;其三,2025年上半年部分原材料,如魔芋精粉及油脂类成本上升。

不过,在盈利能力承压的背景下,盐津铺子除了积极推进“大单品”策略,似乎还欲通过降低期间费用来破局。

Wind数据显示,今年前三季度,盐津铺子的销售费用、管理费用、研发费用分别为4.39亿元、1.53亿元、0.51亿元,同比变动率分别为-11.64%、-1.16%、-11.21%。同期,其销售费用率、管理费用率、研发费用率分别为9.91%、3.45%、1.15%,跟去年同期的12.85%、4.00%、1.49%相比均明显下滑。或受此影响,今年前三季度其归母净利润同比增速高于营收增速。

盐津铺子对时代商业研究院表示,今年第三季度,公司的核心盈利指标全面向好,利润率、毛利率、毛销差均实现同比、环比双提升。