《科创板日报》11月10日讯(记者史士云)“公司后续将从推进重组、管理优化、业务升级、研发赋能等方面出台举措改善经营状况、提振业绩增长。”在11月10日举行的阳光诺和(688621.SH)2025年第三季度业绩说明会上,针对《科创板日报》记者的提问,阳光诺和董事长利虔作出了如上回答。

其进一步表示,在深化业务结构升级方面,CRO业务将聚焦多肽、长效微球、小核酸、CAR-T等特色领域,截止2025年上半年立项自研项目累计超460项,临床业务拓展至300余家合作医院,并同步延伸生物药、中药等新赛道,以适应市场需求的变化,提高公司的市场竞争力。

同时,利虔还披露,公司已与华为云合作搭建AI多肽分子发现平台,结合CADD技术,将分子筛选周期缩短数倍,提高研发效率,降低研发成本。

▌业绩持续走弱

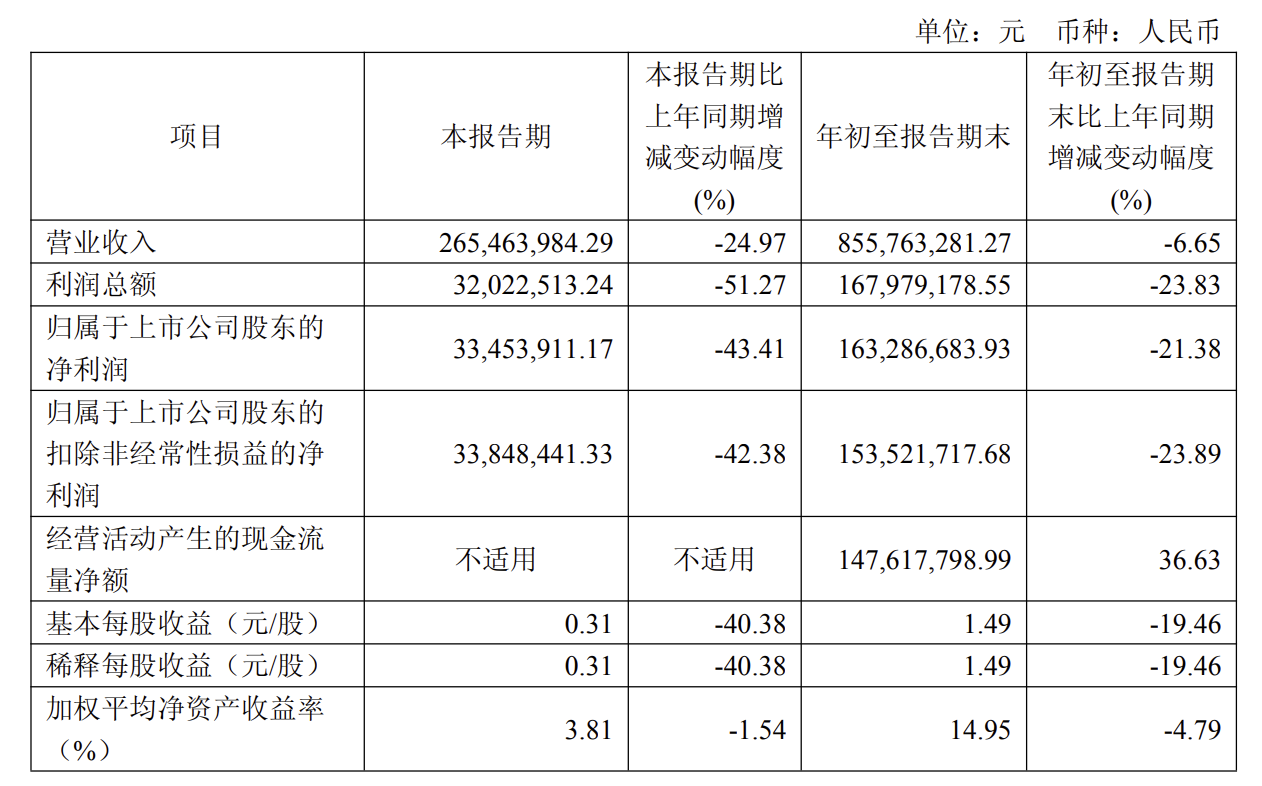

“降本”“增效”已成为阳光诺和当前运营的关键词。继2024年营收净利双降、2025年上半年增收不增利后,阳光诺和第三季度业绩持续恶化,当期营业收入达2.65亿元,同比降24.97%,归母净利润为3345.39万元,同比降43.41%,扣非归母净利润为3384.84万元,同比下降42.38%。

阳光诺和表示,报告期内公司仿制药业务受集采、MAH制度等行业政策调整影响,不仅营业收入出现下滑,成本率同步上升,叠加本报告期新增股权激励费用的摊销,多重因素共同导致公司净利润同比下降。

另从前三个季度总体来看,阳光诺和的业绩同样惨淡,其报告期内实现营收8.56亿元,同比下降6.65%;归属净利润1.63亿元,同比下降21.38%。同期,阳光诺和应收账款体量较大,达4.67亿元,占最新业绩报归母净利润比达263.16%。

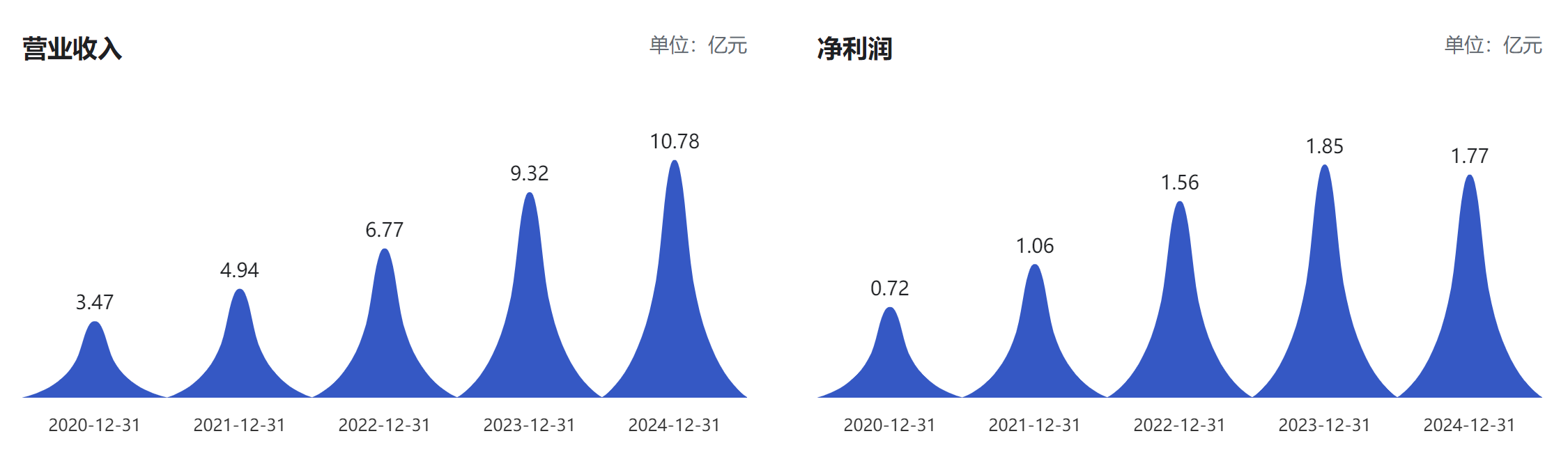

作为国内较早的一批药物临床前及临床综合研发服务CRO,阳光诺和前几年的业绩表现算得上稳健。数据显示,自2017年以来,阳光诺和营收持续增长,从2017年的3605万元快速攀升至2020年的超3亿元,并持续爬坡。

2020年-2023年,其营收分别为3.47亿元、4.94亿元、6.77亿元、9.32亿元,同期净利分别为0.72亿元、1.06亿元、1.56亿元、1.85亿元,这期间营收与净利润均保持两位数增长。

到了2024年,阳光诺和业绩开始“变脸”,该年度实现营收10.78亿元,同比增长15.70%;但归母净利润与扣非归母净利润分别为 1.77亿元、1.65亿元,同比降幅达3.98%、8.31%。这也是其自2021年6月上市以来,归母净利润首次出现同比下滑。同期,经营活动净现金流为3201.87万元,较2023年减少了65.52%。

彼时,阳光诺和称,受宏观经济、行业政策变化影响,收入增幅放缓。虽通过降本增效等措施提质,但受人员、设备等固定成本及研发战略转型带来的投入增加影响,2024年净利润同比下降。

进入2025年,阳光诺和的业绩颓势仍然在持续,其中,仿制药业务受集采及MAH制度等政策影响是主因,其急需寻求新的增长点来弥补这一短板。

▌二度重启收购实控人资产

进行重大资产的并购,被阳光诺和视为改善公司业绩最快最直接的路径。在业绩说明会上,利虔多次提及公司收购江苏朗研生命科技控股有限公司(简称“朗研生命”)带来的利好。

其在回复《科创板日报》记者提问时表示:“收购朗研生命,可以让公司形成‘CRO+医药工业’的双轮驱动格局。同时,朗研生命的核心产品已被纳入集采,每年有稳定的现金流,可缓解CRO业务波动风险,使收入结构更多元。而公司研发优势与朗研生产销售能力深度融合,可加速在研管线的产业化,优化现有产品并孵化新项目,以提升产能利用率与附加值,减少关联交易,增强独立性。”

同时,利虔在业绩会上还强调:通过本次收购朗研生命,公司将直接拥有朗研生命完整的医药生产能力,形成产业协同。一方面,阳光诺和作为CRO企业,具有较强的医药研发能力,并且能够提高自有产品的研发效率、降低研发成本;另一方面,朗研生命作为医药生产企业,能够优化生产工艺、保证生产质量、降低生产成本,促进自研产品落地。

对朗研生命的坚定看好,让阳光诺和对于再次收购该公司志在必得。

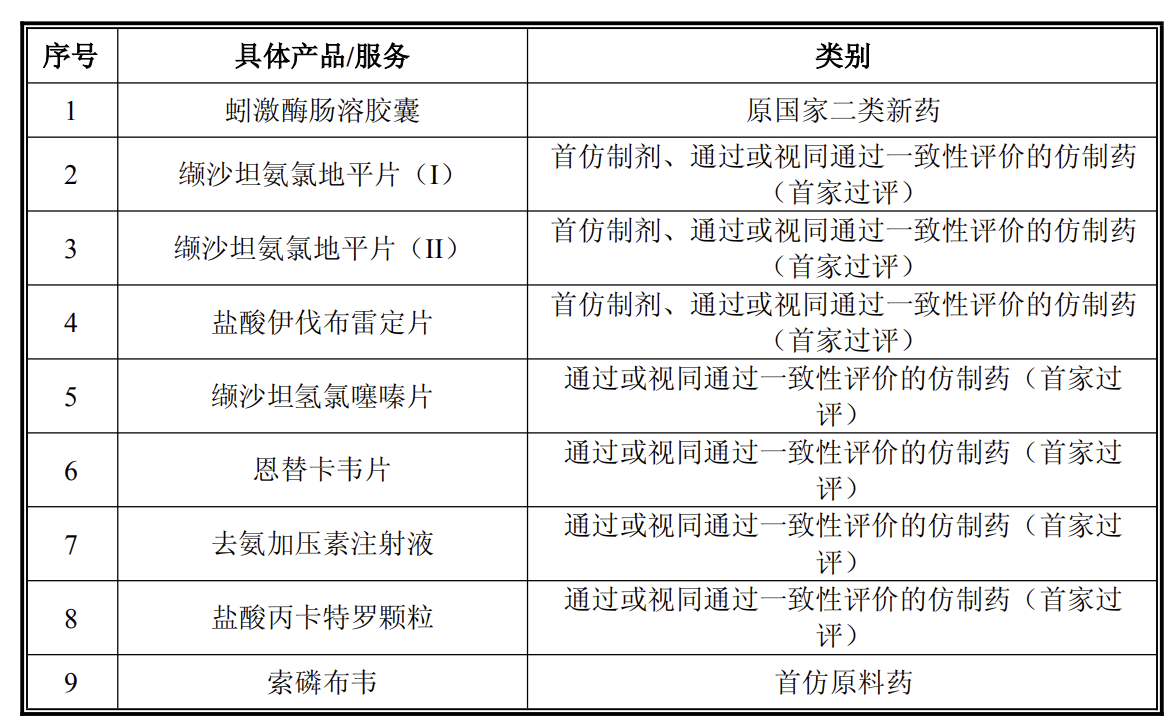

资料显示,朗研生命主要从事高端化学药品制剂及原料药的研发、生产、销售,并对外提供药品生产服务,目前已完成心血管疾病类、抗感染类、内分泌系统疾病类、消化系统疾病类等多个领域用药的研发和生产,核心产品包括蚓激酶肠溶胶囊、缬沙坦氢氯噻嗪片、缬沙坦氨氯地平片(I)等。

早在三年前,阳光诺和便已“青睐”朗研生命。2022年10月,其宣布收购朗研生命并停牌,重组方案披露后,于2023年5月收到上交所审核问询函,就业绩补偿与奖励、交易目的及协同效应等问题被问询。未及回复,公司便在同年8月以市场环境变化、结合自身资本运作及战略规划为由,宣布终止本次重组并撤回相关申请文件。

但阳光诺和对收购朗研生命并未“死心”,今年4月,其发布公告称,拟全额收购朗研生命100%股权,并计划向不超过35名特定投资者发行股份募集配套资金,公司自4月25日起停牌。

值得关注的是,利虔直接持有朗研生命32.84%股权,系其控股股东及实际控制人,而利虔同时为阳光诺和实控人(持股比例为27.59%),此次交易构成阳光诺和对实控人旗下资产的收购。

5月12日,阳光诺和正式披露了上述交易的重组预案,尽管预案未明确交易现金对价,仍引发投资者“用脚投票”,预案公布后的首个交易日,阳光诺和股价遭遇下挫,当日收跌3.63%。

此后至今,阳光诺和相继发布多份公告披露了上述交易的进展情况,在最新的交易修订稿中,明确全资收购朗研生命的对价为12亿元,较首次16.11亿元的交易价格下调了超4亿元。交易方为利虔、朗颐投资等38名朗研生命全体股东。

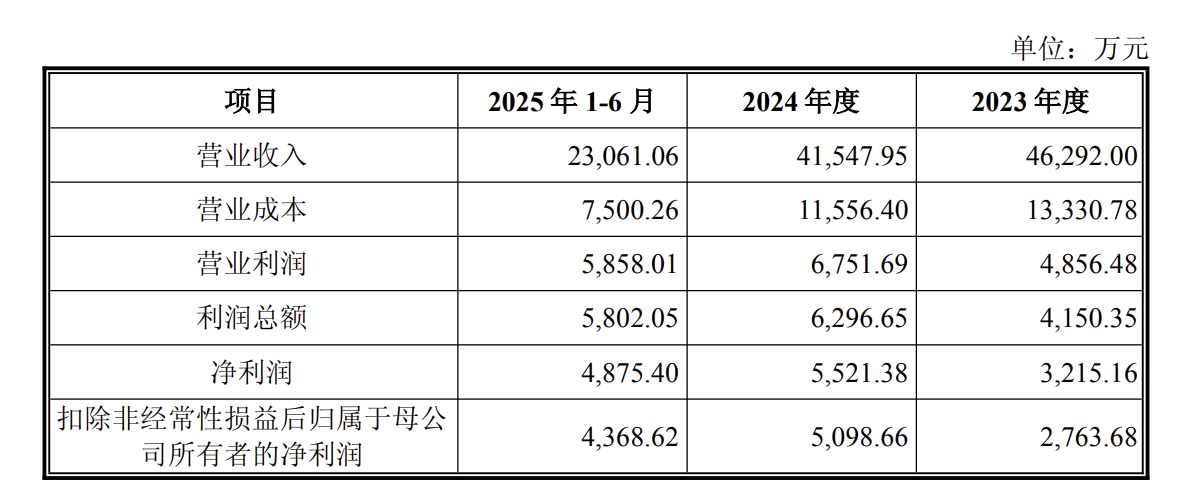

在与阳光诺和首次收购失之交臂的两年间,朗研生命的业绩也经历了“过山车”般的起伏。据披露资料,2021-2022 年其经审计营收分别达5.10亿元、6.17亿元,扣非后归母净利润对应为 3213.35万元、8130.75万元;2023 年业绩遭遇大幅滑坡,营收降至4.63亿元,扣非归母净利润仅2763.38万元;2024年至2025年上半年业绩逐步回暖,营收分别为4.15亿元、2.31亿元,扣非归母净利润同步回升至5098.66万元、4368.62万元,这也为阳光诺和重启收购注入了信心。

在回复上交所的问询函中,阳光诺和对于朗研生命2023年的业绩“拉胯”做出了解释,系该公司核心产品集采续标降价、省级集采未中标丢失市场,及多款新产品国家集采中标价降幅超90%所致。

对于《科创板日报》记者提出的此次收购是否为溢价收购,利虔表示:“收购朗研生命12亿元估值基于收益法评估结果(评估基准日2025年6月30日),核心参数包括:2025-2030年预测营业收入从4.67亿元增长至8.50亿元,净利润从7912.53万元增长至1.46亿元,净利润率稳定在16%-18%,折现率12.35%,符合医药制造业优质企业估值水平。”

针对收购实控人名下资产是否属“左手倒右手”,阳光诺和在业绩会上对《科创板日报》记者也进行了回复,称实控人利虔通过本次交易取得的对价以股份和可转债为主且承诺限售36个月,原持有阳光诺和IPO发行股份承诺增加限售18个月,实控人充分表现了做好企业的决心与担当,交易核心目的是实现战略协同,而非股东退出。

另需关注的是,本次交易的业绩承诺较前次已有大幅下调。交易修订稿显示,利虔、康彦龙及朗颐投资承诺,朗研生命2025-2028年度净利润分别不低于7486.86万元、8767.28万元、11080.79万元、13110.66 万元,四年累计承诺净利润不低于4.04亿元。