工业自动化核心是各类工业自动化控制设备和系统,上游为原材料,主要包括IGBT、DSP、FPGA、存储器晶体管等半导体元器件,中游主要包括控制系统、驱动系统、执行系统、反馈系统和输出系统五大部分,其中控制系统和执行系统规模较大,涉及的产品包括变频器、伺服系统、PLC、DCS、运动控制器等,下游应用广泛,下游行业包括锂电、硅晶、3C制造、起重、空压机、机床、纺织化纤等。

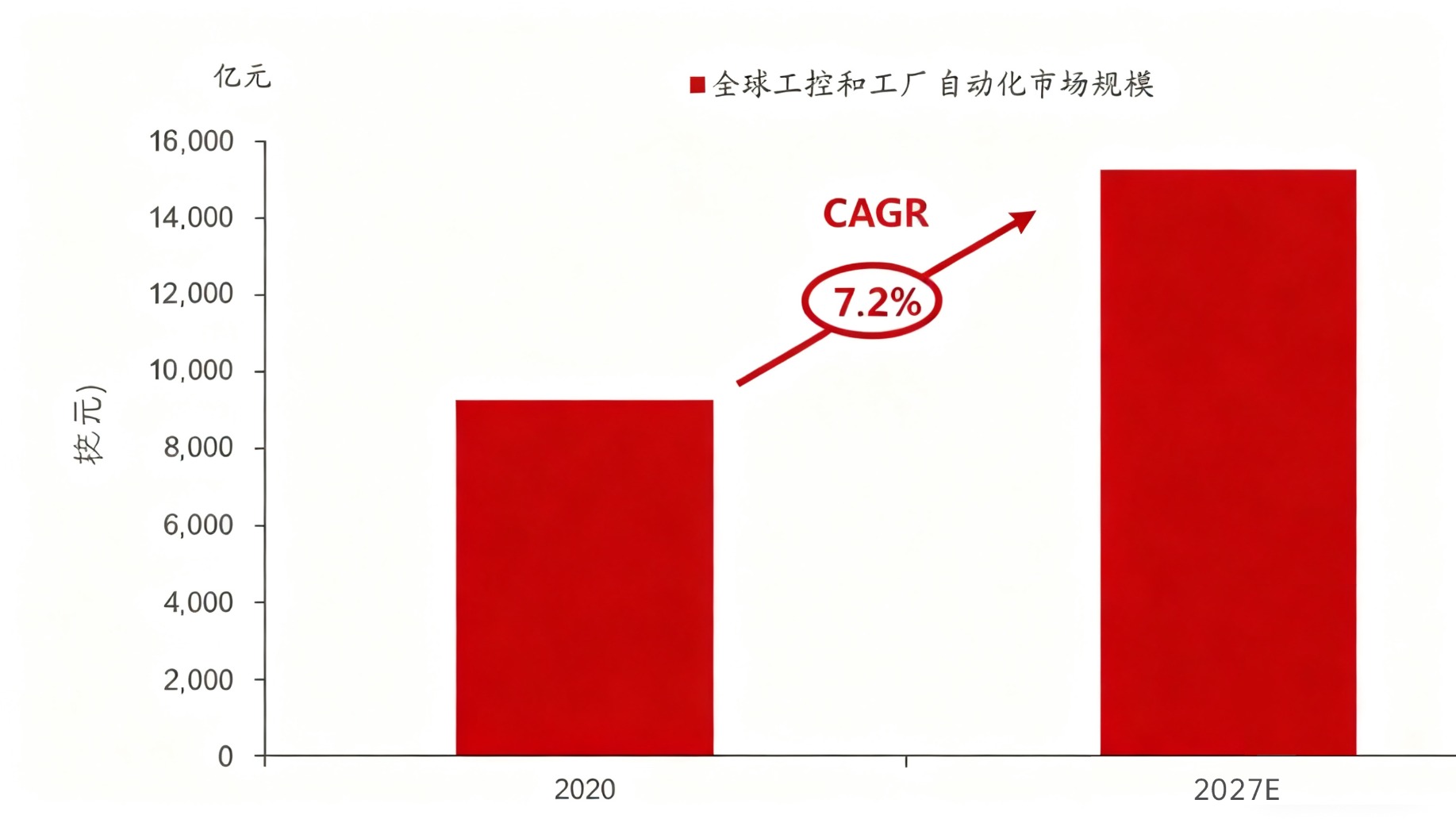

全球工业自动化市场规模预计将在2027年达1.51万亿元。根据PR Newswire的测算,2020年,全球工业自动化市场规模达9312亿元,预计2020年到2027年以7.2%的年复合增速增长,在2027年达到1.51万亿元。

图1:全球工业自动化市场规模(亿元)

数据来源:PR Newswire;汇正研究所

伺服系统国产替代正当其时

伺服系统作为上述工业自动化产线的核心电气产品之一,是一种运动控制部件,由伺服驱动器和伺服电机组成,是以位置、速度、转矩为控制量,能够动态跟踪目标变化从而实现自动化控制的系统。伺服系统集材料、电子、控制、通讯等技术于一体,是实现工业自动化精密制造和柔性制造的核心技术,作为高端设备、智能制造装备实现自动控制的核心功能部件,主要应用于对定位精度和运转速度要求较高的工业自动化控制领域。

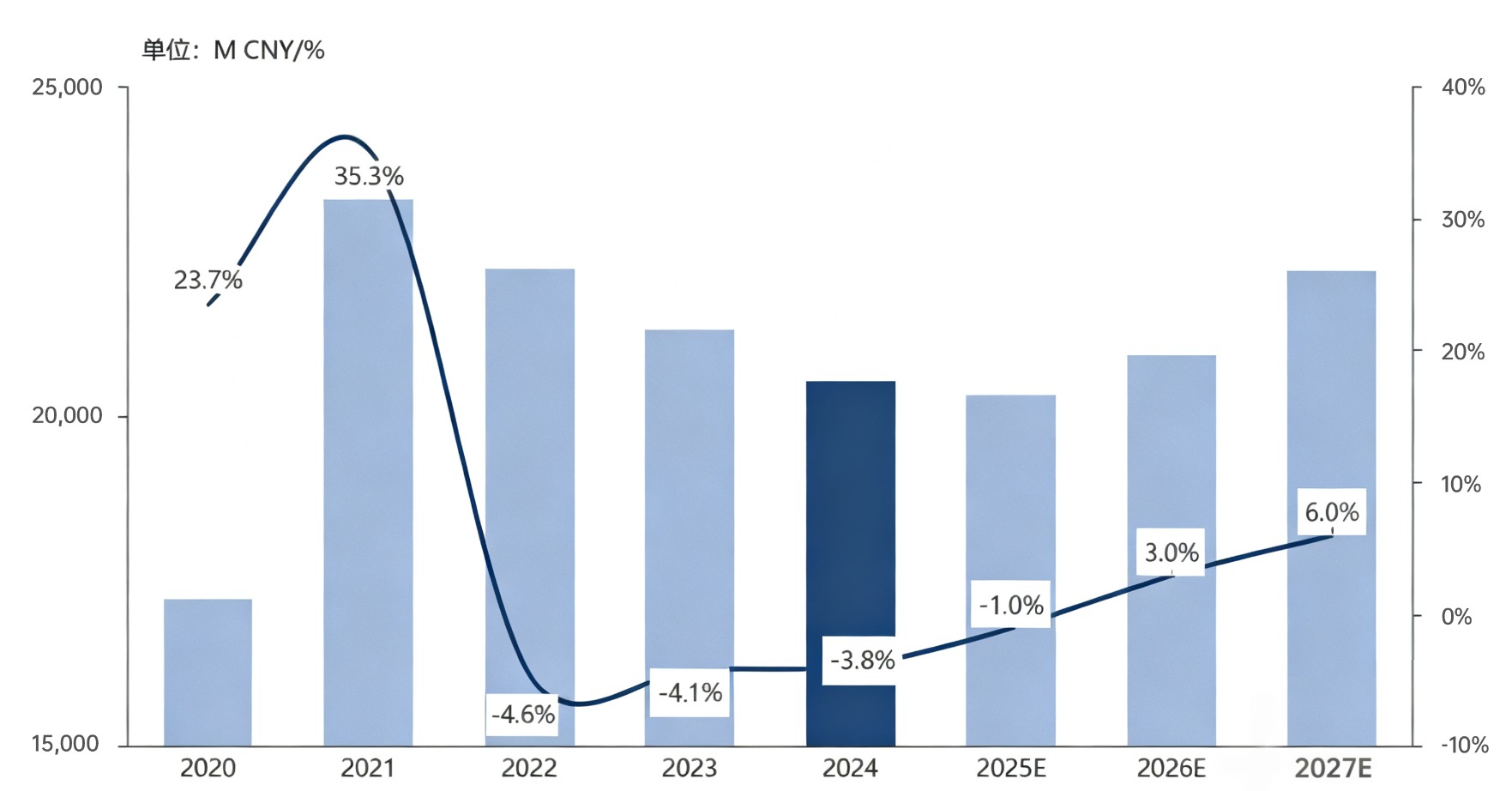

根据MIR预测,我国通用伺服系统市场规模预计2025年达219亿元,伺服系统未来呈现向一体化、集成化方向发展,效能进一步提升,国产化进程加快。

图2:2020-2027年中国通用伺服系统市场规模(亿元)

数据来源:MIR;汇正研究所

步科股份在伺服系统市场占据一定优势,在伺服系统方面,近年随着移动机器人与物流自动化等行业的兴起,以电池供电的伺服系统产品成为新的主流需求,公司较早前瞻性地投入紧凑型精密伺服驱动技术的研发,有效解决了电磁兼容性、散热效率和连接可靠性等问题,为下游物流搬运机器人AGV、智能分拣线、服务机器人底盘等领域客户提供了满足其需求的性价比较高的产品,取得了一定的市场优势。

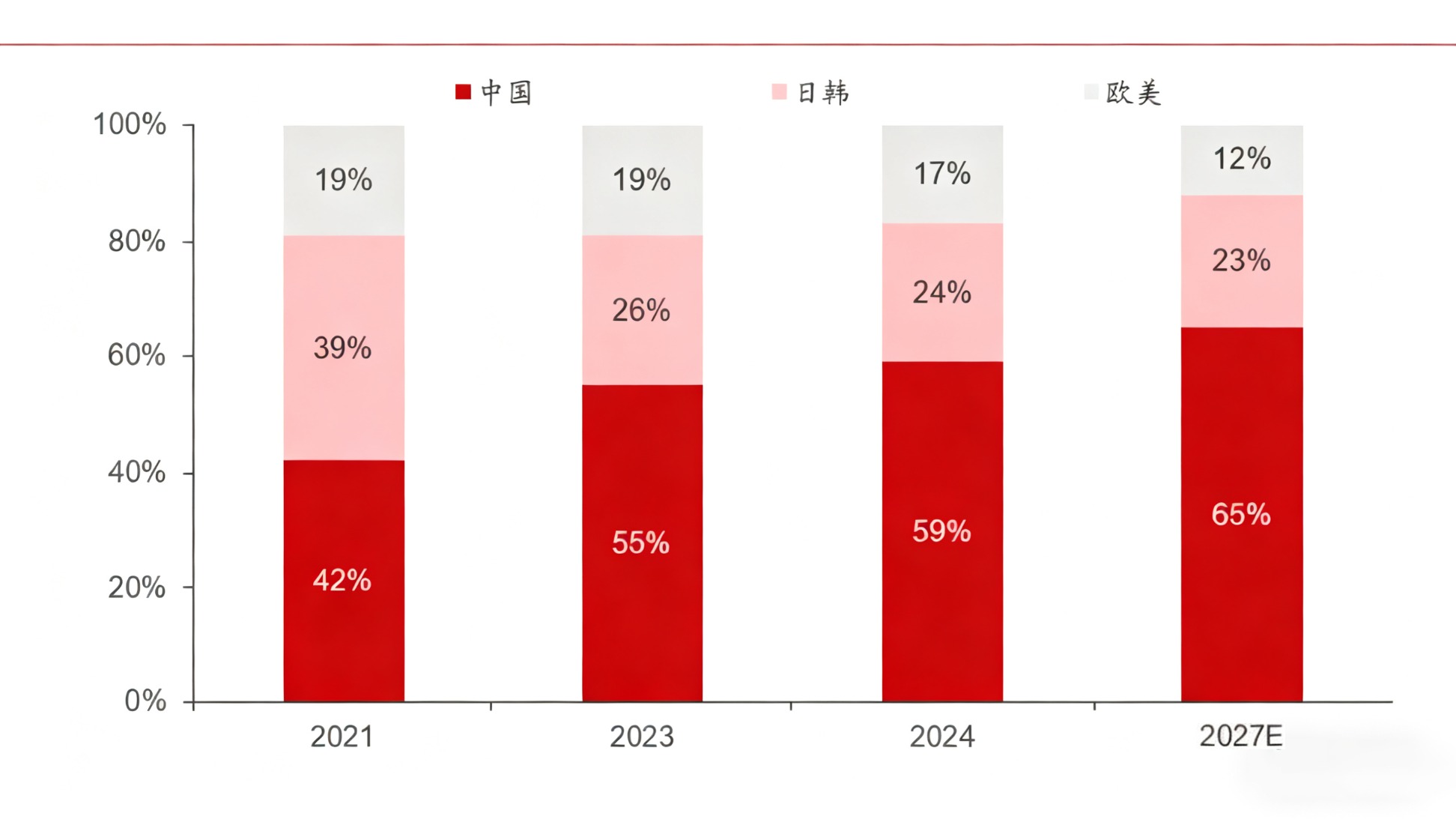

据MIR预计通用伺服系统国产化率将由2021年的42%提升至2027年的65%。2021年我国通用伺服市场中,国产品牌(含中国大陆及港澳台)/日韩/欧美品牌市占率分别为42%/39%/19%,预计到2027年,将变为65%/23%/12%。

汇正财经资深研究员瞿兵兵表示,伺服系统市场正经历从外资主导到国产崛起的转型,国内企业凭借性价比优势与快速响应能力,成本比国外低30%,已经逐步打破日系(安川、松下)和欧美(西门子、博世)品牌的垄断。

图3:中国通用伺服市场:预计国产化率持续提升

数据来源:MIR;汇正研究所

人形机器人产业迎来了重要的转折点和变革机遇

2025年政府工作报告中,具身智能首次被写入,被列为未来产业培育的重点方向,成为我国制造业升级的重要抓手。国内外巨头纷纷投资入局,为人形机器人领域注入了大量资金与资源,资金与政策推动加速行业的技术进步与成熟,人形机器人产业迎来了重要的转折点和变革机遇。

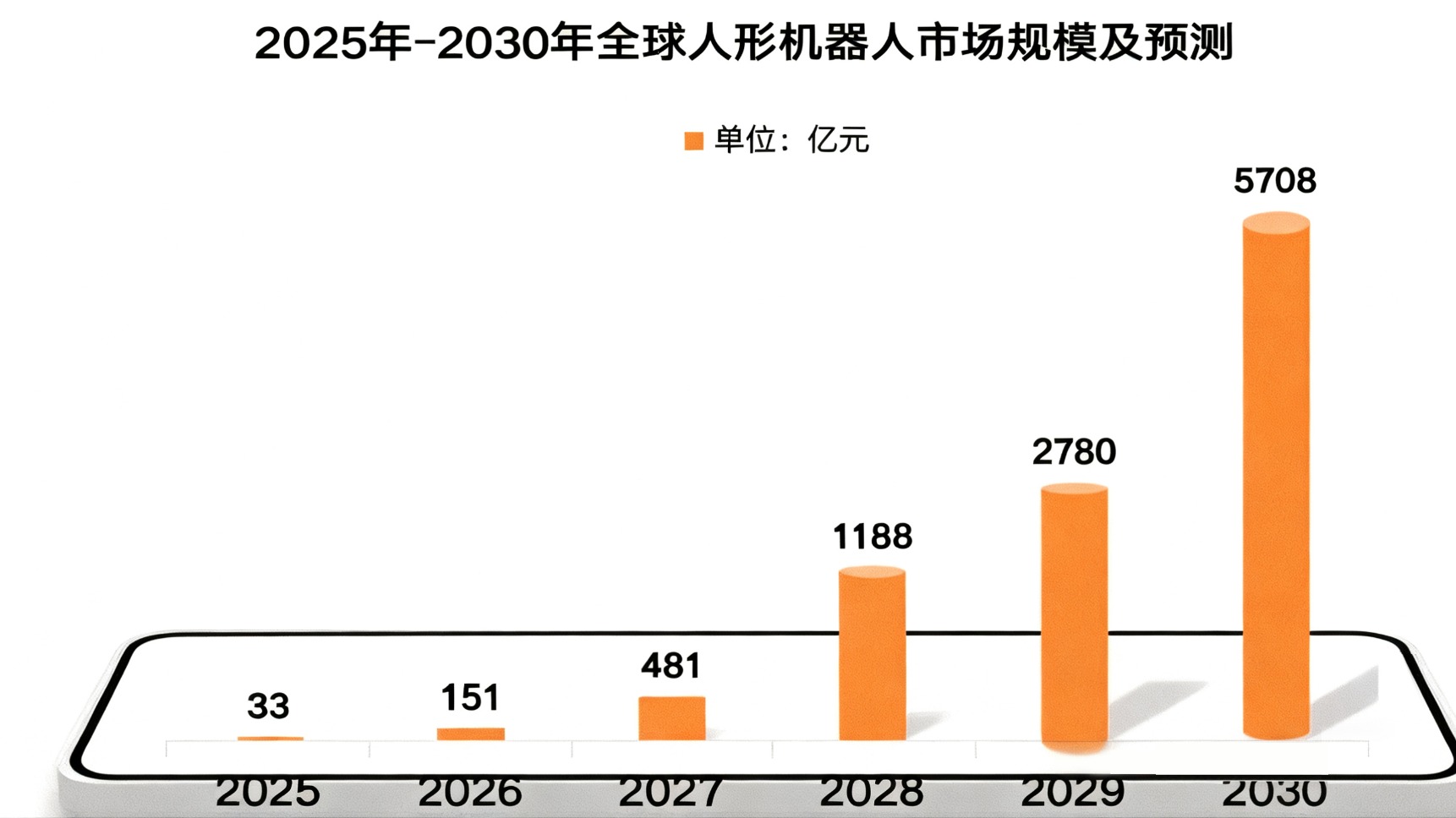

根据高工机器人产业研究所(GGII)发布的《2025 年人形机器人产业发展蓝皮书》,其预测2025年全球人形机器人市场规模为33亿元,2030年将增长至5708亿元,2025年-2030年复合增长率超过70%。

图4:2025年至2030年全球人形机器人市场规模(亿元)

数据来源:高工机器人产业研究所(GGII);汇正研究所

此次走访的步科股份的无框力矩电机,是公司在人形机器人领域的代表性产品之一,无框力矩电机是一种无框架式永磁电机(永磁电机属于一种直流伺服电机),只有转子、定子两个部件(没有轴、轴承、外壳或端盖等)。转子是内部部件,由带永磁体的旋转钢圆环组件构成,直接安装在机器轴上。定子是外部部件,齿轮外部环绕钢片和铜绕组,以产生紧密攀附在机器壳体内的电磁力。无框力矩电机让机器结构设计不再受制于电机壳体的束缚,利用机器的自身轴承支撑转子,将电机无缝内置于机器设计中。

当前无框力矩电机主要下游:人形机器人、医疗机械、高端机床等先进机器,其中人形机器人部分,无框力矩电机主要用于机器人的关节和手臂,提供高扭矩和高精度的控制。典型应用包括协作机器人的关节,其中每台机器人通常需要6-7个无框力矩电机。无框力矩电机的中空设计使其在协作机器人中占用空间较小,从而提高了效率。

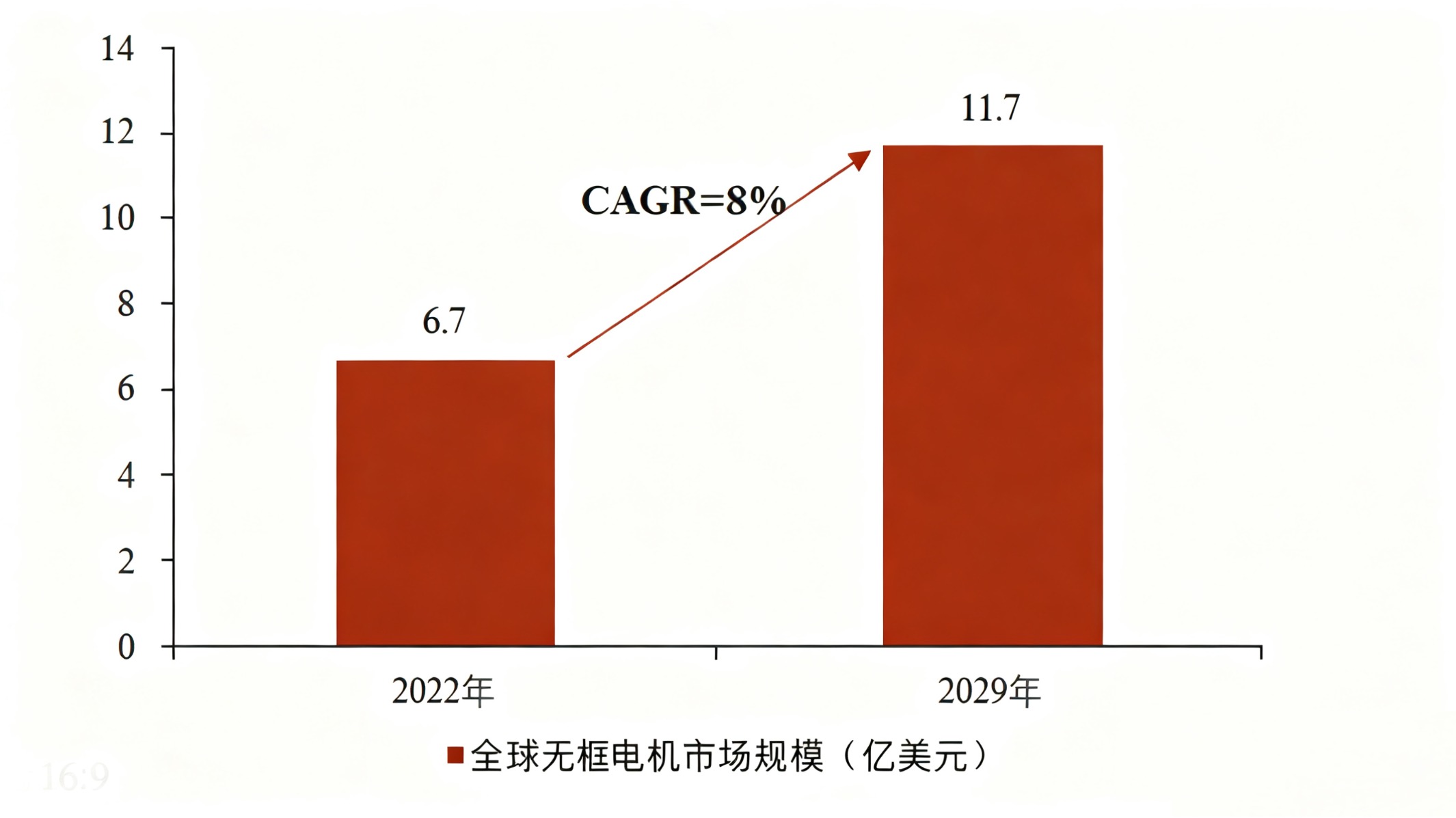

根据Valuates Reports,2022年全球无框力矩电机市场规模为6.7亿美元,预计到2029年市场规模将增长至11.7亿美元,期间复合增速达8%。

图5:无框力矩电机示意图

数据来源:步科股份官网;汇正研究所

图6:预计2029年全球无框力矩电机市场规模达11.7亿美元,22-29年复合增速8%

数据来源:Valuates Reports;汇正研究所

汇正财经资深研究员常帅表示,人形机器人作为高度复杂的智能装备,核心机械零部件直接决定了人形机器人的运动精度、负载能力、灵活性以及整体的可靠性,对性能与功能实现起着至关重要的作用。例如无框力矩电机、减速器、灵巧手、传感器等核心零部件占据大部分硬件成本。在人形机器人市场规模倍增的背景下,相关核心机械零部件的市场需求预计将迎来显著增长,具备这些核心零部件生产能力的企业也将迎来较大机遇。