日产的危机警报,越拉越响了。

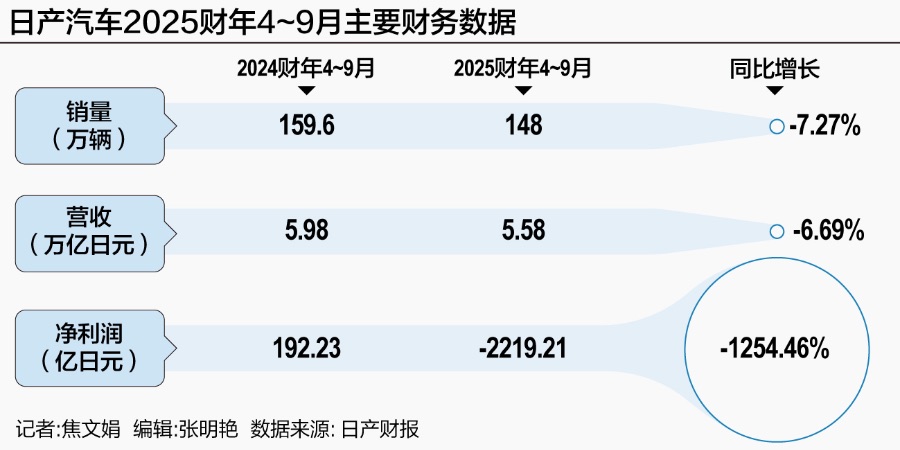

2025财年上半年(4月至9月),日产全球销量同比下跌7.27%至148万辆,中国、日本两大核心市场销量跌幅分别高达17.6%和16.5%。

半年营收缩水 6.69% 至 5.58 万亿日元,净亏损高达 2219.21亿日元,较去年同期192.23 亿日元净利润上演“由盈转亏”的断崖式下跌,这是日产五年来首次半年报亏损。

日产汽车对2025财年的全球市场预期转为悲观。日产预测,2025财年,日产在全球市场的销量将会同比下降2.9%至325万辆,全球区域市场均下滑。其中,中国市场销量跌幅将达到7.4%至64.5万辆,日本市场销量将同比下跌3.4%至44.5万辆,北美市场的销量将下跌0.2%至 130万辆。

预计全年经营亏损将达2750亿日元。不过,日产也强调,如果没有关税影响,公司有望实现盈亏平衡。

为填补亏损黑洞,日产打出“资产变现+产能收缩+人员优化”组合拳,具体包括出售其日本横滨总部大楼,启动“Re:Nissan”转型计划。

日产盈利的曙光何时到来?管理层是乐观的。日产公开重申了2026财年之前汽车业务营业利润和自由现金流转正的目标。“上半年的业绩反映了我们面临的挑战,但它们证实了日产正在坚定地走上复苏之路。”日产汽车CEO伊凡·埃斯皮诺萨(Ivan Espinosa)说。

但信心正面临外部环境的严峻考验。关税和供应链危机正成为日产重建之路上无法忽视的变量。

卖总部、降产能,日产断臂求生

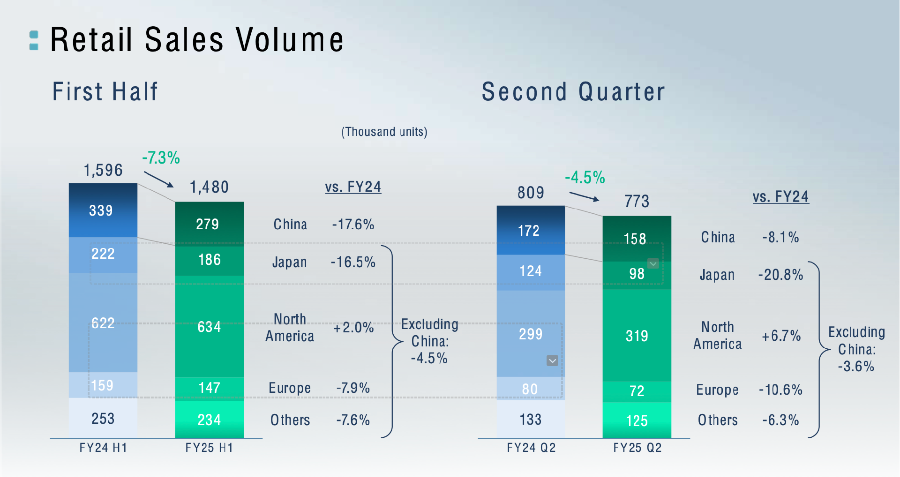

(日产分区域销量,来源:日产财报)

日产汽车2025财年上半年全球销量从159.6万辆,下降至148万辆,同比跌幅7.27%。

分区域来看,日产在中国与日本两大核心市场失速明显:报告期内,中国市场销量下滑17.6%至27.9万辆,日本本土销量下降16.5%至18.6万辆。

北美作为日产目前唯一增长的市场,其2%的销量提升实则以利润为代价。财报显示,报告期内,除汇率波动影响外,美国关税导致日产营业利润减少了1497亿日元。

销量下滑直接冲击了日产的利润表。2025财年上半年,日产汽车营收同比下滑6.69%至5.58万亿日元,主营业务由盈转亏,营业亏损277亿日元(去年同期盈利329亿日元),净亏损2219.21亿日元(去年同期为净利润192.23亿日元)。这是日产五年来首次陷入半年净亏损。

面对这一恶化局面,日产在10月对外宣称,预计2025财年全年将出现2750亿日元营业亏损。日产称,在无关税影响的情况下,公司可实现盈亏平衡。

(日产财务数据,来源:日产财报)

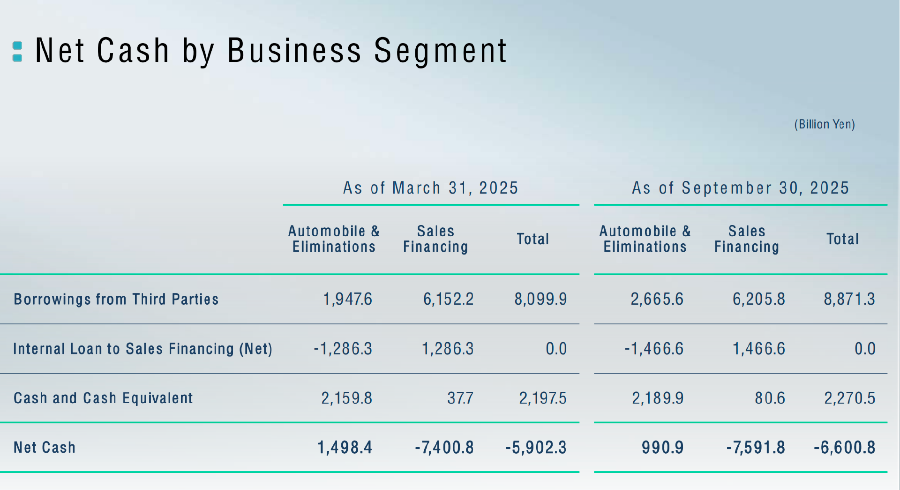

截至2025年9月30日,日产汽车业务部门持有现金及现金等价物约2.2万亿日元。这为其推进大规模重组提供了关键的喘息空间,但形势依然严峻。以本财年上半年净亏损2219.21亿日元的速度计算,若不加以遏制,这笔现金储备理论上仅能支撑约2年半。

现金的真正意义,在于为日产赢得推进“Re: Nissan”转型计划所必需的时间与空间,使其能在销量下滑、利润承压的周期内,依然能支付包括电动车研发、中国市场本土化投资以及裁员重组等成本在内的关键转型开支。

此前在新任CEO伊凡·埃斯皮诺萨上位后,今年5月13日,日产启动了名为 “Re: Nissan” 的大规模重组计划,该计划的核心是优化成本,具体措施包括裁员降本、整合工厂以及推动研发革新。

根据该计划,到2027财年,日产的全球生产基地将从17家锐减至10家,包括追浜工厂在内的7家工厂将逐步关停,产能压缩至250万辆,预留50万辆弹性提升空间。

日产还计划在全球裁员2万人,约占员工总数的15%,其中65%来自制造部门,18%涉及销售及管理岗位,17%来自研发体系,且以合同工为主要优化对象,同时暂停2026财年后非核心新品研发。

为缓解资金压力,日产已开始资产变现。

11月6日,日产汽车发布消息称,其位于神奈川县横滨市的全球总部大楼,已被以970亿日元(约45亿元人民币)的价格出售,买家为由美国投资基金KKR和瑞穗不动产投资顾问共同组建的私募基金MJI,其主要资金来自台湾敏实集团。出售后,日产将通过“售后回租”的形式在未来20年继续使用该建筑。

该交易预计为日产2025财年带来739亿日元特别利润。日产称此举为“非核心资产优化”。

技术掉队、战略滞后,日产押注中国市场

雪上加霜的是,日产的供应链风险持续发酵。

日产汽车11月5日宣布,其追滨工厂与九州子公司将实施数百辆规模的减产。此次停产直接原因是荷兰安世半导体在华工厂产品受到出口管制,导致关键芯片供应中断。这将直接影响日产核心SUV车型Rogue的生产,为其全球业务再添阴霾。

日产更深层的困境在于技术与战略的滞后。

作为电动车领域的早期先锋,日产曾凭借Leaf车型领先行业,但后续投入不足,导致其在纯电赛道上被特斯拉、比亚迪等反超。

在中国市场,当中国品牌每年推出新车型时,日产的轩逸、奇骏等主力车型更新缓慢。其纯电旗舰车型艾睿雅在关键的电池能量密度、充电速度和智能驾驶等方面已明显落后于中国同行。

曾被日产寄予厚望的e-POWER混动技术,也在中国市场出现了“水土不服”。因其不能外接充电,无法满足中国新能源绿牌政策的要求,导致消费者购买时还需缴纳购置税,直接拉高了购车成本。

在智能驾驶方面,日产2019年推出的L2级辅助驾驶,与当下华为、小鹏等公司的智驾系统相比已全面落后。车机系统版本低、功能单一,成为用户集中吐槽的痛点。

面对危机,日产正在将决策权交给“离炮火最近的人”,决定押注中国市场。

伊凡·埃斯皮诺萨直言“Re: Nissan转型的关键在中国”,这也传递了一个明确信号:日产未来的生存概率,很大程度上取决于它能否在中国市场找回节奏。

为此,日产启动了以“Glocal”(全球-本地化)为核心的战略转向,其关键是将产品定义权与研发决策权大幅下放至中国团队。

在由中国市场主导开发的东风日产N7车型给了日产一针强心剂之后,今年第四季度,日产还将推出三款由中国团队主导开发的新车型:东风日产N6、搭载鸿蒙座舱的全新天籁,以及插混皮卡Frontier Pro。

这一次,日产不再仅仅把中国视为销售市场,而是将其作为全球转型的研发前沿和决策中心。

但日产在中国市场的“救赎之路”面临双重考验:一方面,其以N7为代表的“本土化反攻”成效初显;另一方面,其在整个中国市场的份额仍在持续萎缩。根据乘联会数据,日系品牌在华市场份额已从今年1月的13.4% 下滑至9月的11.6%。

对比之下,2025财年上半年(4月至9月),丰田的全球销量同比增长5%至478.3万辆新车,在关税影响下,丰田依旧上调了全年盈利预期至3.4万亿日元。在中国市场,丰田采用燃油和电动化“双线作战”,上半年在华累计销量逆势增长8.6%至约83.77万辆。

本田同期全球乘用车销量虽下滑5.6%至168万辆,但仍有4381亿日元的营业利润。在中国市场虽承压,但其仍聚焦混动优势。

在日系车企三强的阵营中,日产与丰田、本田的差距正在拉大。

当中国市场成为全球车企必争之地,日产的“本土化反攻”能否跑赢时间窗口,仍是未知数。