11月7日,维健国际控股集团有限公司(简称“维健国际”)向港交所递交H股发行上市申请,华泰国际为其独家保荐人。

维健国际是一家专注于肾脏及血液疾病治疗的综合性制药企业。2022年、2023年、2024年、2025年上半年,公司净利润业绩波动性较明显。

维健国际招股书显示,公司致力于通过提供创新且有价值的治疗方案,解决肾脏与血液疾病及其他重大疾病治疗领域尚未满足的巨大临床需求。公司打造了多元且差异化的产品组合,广泛覆盖肾脏与血液疾病领域,并延伸至呼吸系统及皮肤疾病等其他重大疾病领域。根据灼识咨询资料,公司产品组合涵盖六种肾脏药物,是中国制药企业中治疗肾脏疾病商业化原研药数量最多的企业。

目前,公司的产品组合涵盖超过20种商业化药物及1种候选药物。

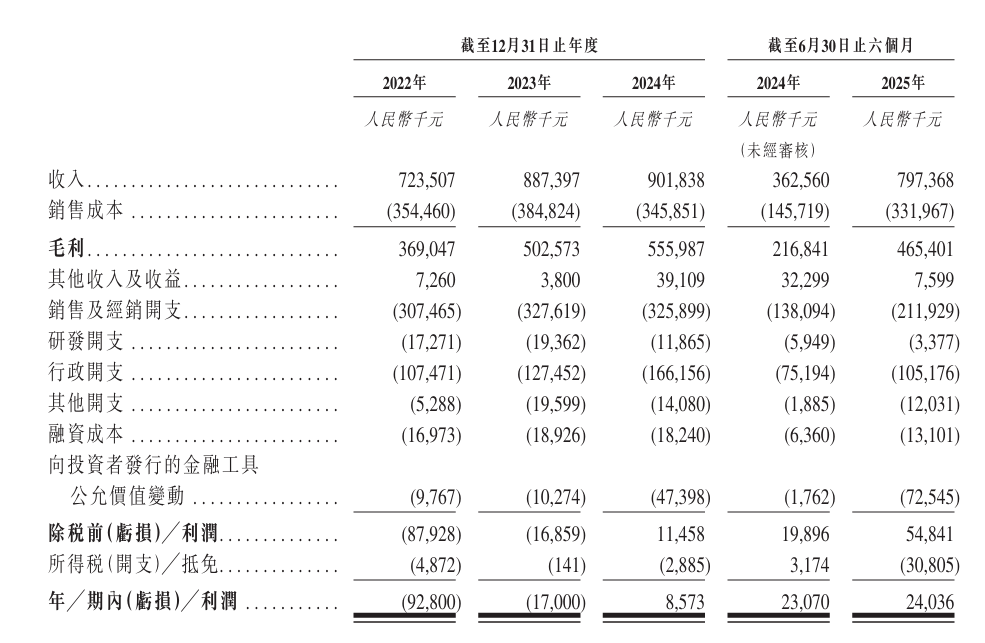

2022年、2023年、2024年、2025年上半年,维健国际营业收入分别约为7.24亿元、8.87亿元、9.02亿元以及7.97亿元,净利润分别约为-0.93亿元、-0.17亿元、0.086亿元以及0.24亿元。总体看,业绩波动较为明显。

来源:公司招股书

维健国际招股书显示,公司客户主要包括医药产品经销商及寻求推广服务的医药公司。2022年、2023年、2024年以及2025年上半年,公司前五大客户的合计总收入约为4.35亿元、4.87亿元、5.39亿元及4.87亿元,分别占总收入的60.2%、54.8%、59.8%及61.1%。其中来自最大客户的收入分别约为1.09亿元、1.6亿元、1.7亿元及2.05亿元,分别占总收入的15.0%、18.0%、18.9%及25.7%。

维健国际于2024年9月完成对协和麒麟中国的收购,通过本次收购,维健国际获得了开发、生产及商业化五种原研药的独家权利,以及约4.3万平方米的生产设施与自主生产能力。

招股书称,维健国际可能无法成功识别、发现、收购、许可引进或开发新候选产品以建立或维持公司的产品管线。

招股书还提到,公司可能无法实现许可或合作安排中的利益,且公司与合作伙伴之间可能会产生纠纷。为配合公司识别医药产品及快速推进该等产品的临床开发及商业化的策略,公司已与从事产品开发的第三方订立许可或合作安排。未来,公司可能会继续寻求与公司认为其产品将补充或增强业务发展战略的第三方建立战略联盟、合资企业或其他许可或合作安排。