“手机没有任何瑕疵,发快递前还特意录了视频,结果到了闪回收那边,就被检测出屏幕有划痕,报价直接砍半。”一位在小红书分享踩坑经历的用户写到。在黑猫投诉平台上,关于闪回收的类似投诉数百条,从恶意压价、手机掉包到以次充好,各种问题层出不穷。

在这些不满的背后,闪回科技有限公司(下称“闪回科技”)2025年8月第三次向港交所递交了招股书。《财中社》注意到,这已是一场迫在眉睫的“生死局”——若今年底前未能成功上市,公司将面临近8亿元的巨额赎回负债。

依赖上游成本高企

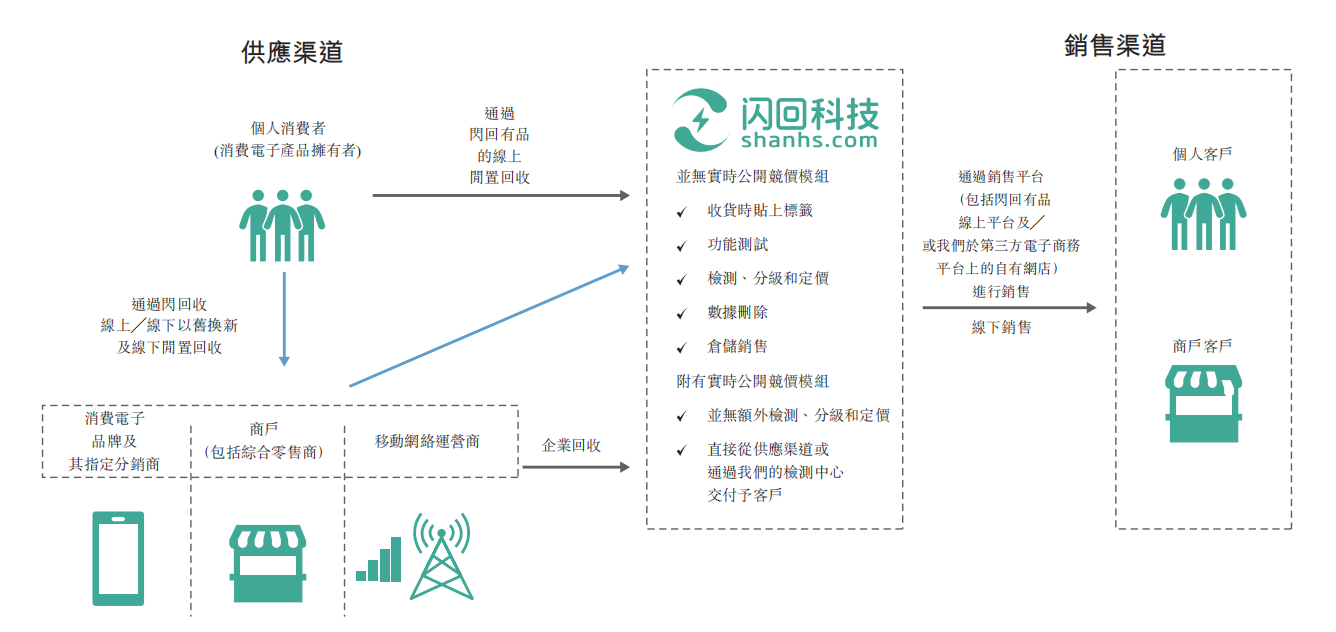

闪回科技成立于2016年5月18日,依托“闪回收”与“闪回有品”两大品牌构建了从回收至销售的闭环商业模式。

在回收端,“闪回收”通过深度嵌入小米、三星、华为、vivo等主流手机品牌及运营商的线下门店与线上商城,以“以旧换新”模式获取二手设备货源。在销售端,这些设备经公司自有的AI检测、分级与定价体系标准化处理后,通过“闪回有品”自有平台及第三方电商渠道进行销售,其核心盈利来源于回收成本与最终售价之间的价差。

根据弗若斯特沙利文的资料,按2024年回收的二手手机交易总额计,闪回科技是中国第三大手机回收服务提供商,市场份额约为1.3%,但与排名第一的爱回收(7.9%)和第二的转转(7.4%)相比,份额差距明显。

区别于爱回收的自营门店与转转的C端社区路线,闪回科技的业务倚重上游合作伙伴。2024年,其高达94.4%的采购来自“以旧换新”渠道,前五大供应商占比达57.6%,其中仅小米集团一家的采购额就占44.8%。

对上游合作伙伴的依赖,显著削弱了闪回科技的议价能力。2022年,小米推出自有集中回收平台后,闪回科技为维持货源份额被迫提高回收价格,直接推高了采购成本。

招股书指出,公司在采购端面临成本刚性,需支付高额回收价与销售佣金;而在销售端,由于客户主要为对价格敏感的商户,且售价由竞争激烈的市场主导,难以将成本压力有效转嫁。

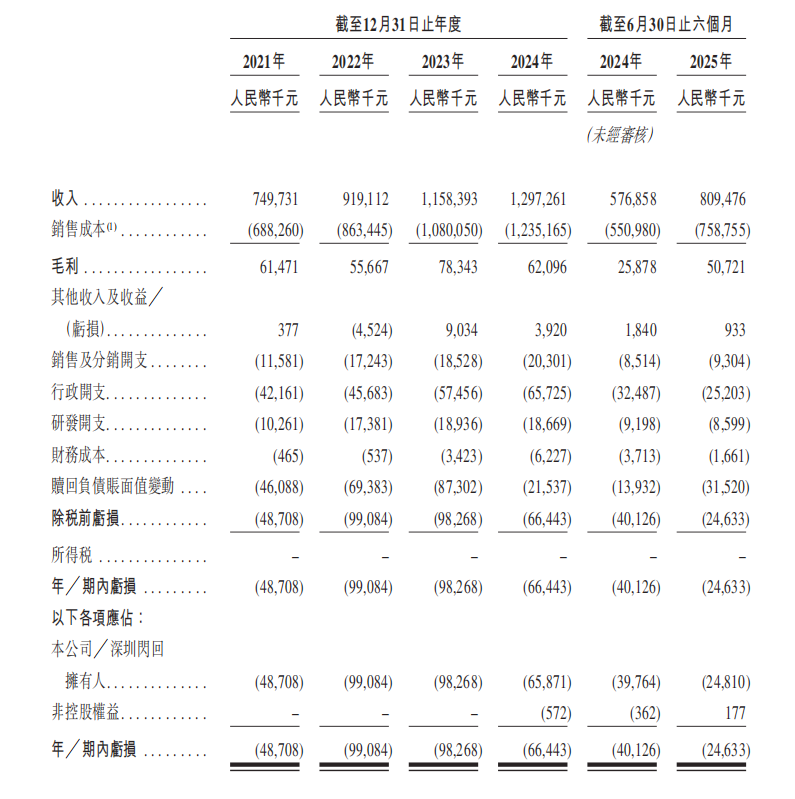

由此带来的财务压力清晰反映在报表中:公司销售成本从2021年的6.88亿元持续攀升至2024年的12.35亿元,其中超过85%为二手设备采购支出。这项核心成本几乎占据了大部分收入,导致公司长期面临难以盈利的结构性挑战。

《财中社》注意到,在这样的业务模式下,闪回科技营收持续大幅增长,但同时也连续亏损。

从2021年至2024年,公司的营收从7.50亿元增长至12.97亿元,2025年上半年达到8.09亿元,同比增速超过40%。然而,增收不增利的怪圈始终困扰着这家二手手机回收商。

2021年至2024年,闪回科技的净亏损分别为4871万元、9908万元、9827万元和6644万元;2025年上半年继续亏损2463万元,累计亏损已超3亿元。

更为严峻的是,其毛利率长期处于低位,从2021年的8.2%下滑至2024年的4.8%,2025年上半年虽小幅回升至6.3%,但仍远低于同行爱回收(万物新生)近20%的毛利率水平。

对赌压力山大

闪回科技的创始人、实际控制人、董事长兼总经理刘剑逸,与董事余海容共同管理公司,二人合计持股45.35%,形成共同控制格局。刘剑逸在电信行业经验丰富,曾任职于天音控股(000829),并曾在另一家回收企业“回收宝”担任监事。

在闪回科技的股东名单中,“小米系”资本占据了重要位置。根据招股书披露,小米集团通过旗下上海骄锃持有闪回科技6.83%的股份。此外,由雷军参与的顺为资本通过上海闻微持有3.9%的股份。因此,雷军旗下的企业合计持有闪回科技10.73%的股权,是公司重要的第二大股东。

值得关注的是,闪回科技此次冲刺港交所已是自2024年2月以来的第三次递表,与前两次不同,本次IPO带有明显的“求生”意味。公司在A轮、A-1轮及C轮融资中,与投资者签署了对赌协议,承诺在约定时间内实现合格上市。随着前两次上市申请相继失效,相关赎回条款期限被延长至2025年年底。

根据协议约定,若公司在2025年底前未能完成合格上市,则需按约赎回投资者持有的优先股,涉及金额接近8亿元。而截至2025年6月30日,公司现金及现金等价物仅1.19亿元,远不足以覆盖潜在赎回负债,自主偿债能力严重不足。

财务数据显示,因触发赎回条款形成的赎回负债已高达约7.9亿元,占公司总负债的83%,形成巨大的债务压力。根据最新D轮融资协议,公司必须在2025年12月31日前成功登陆港交所。若再次失败,投资者有权要求现金赎回股份,这将直接引发流动性危机,甚至可能导致公司业务陷入停滞。

消费者投诉背后的品控危机

随着IPO进程的推进,闪回科技面临的不仅是财务压力,还有品牌信任危机。

在黑猫投诉平台上,关于“闪回收”的投诉涉及回收环节恶意压价、产品质量缺陷及售后推诿等问题。

2025年3月,有用户反映参与三星官网以旧换新活动时遭遇价格不透明与压价行为。该用户于3月11日购买三星S25 Ultra新机,选择以旧换新,旧机三星Z Fold6官方估价加补贴共计7646元。但在3月14日旧机寄达闪回收后,平台以“存在不符情况”为由多次试图压低回收价格,最终报价较原承诺价格相差近半。用户投诉至三星售后,却未获明确处理结果,整个回收流程暴露出估价机制不透明、沟通不畅与售后责任不清等问题。

此外,2025年8月28日,另有消费者在平台购买折叠屏二手机,收货后发现屏幕存在损坏,申请退货或赔偿时,平台仅愿赔偿600元,远低于屏幕实际更换成本2000余元,用户无法接受该处理方案,进一步加剧了消费者对平台品质保障与售后诚意的不信任。

上述案例反映出闪回科技在二手产品质量管控、回收评估透明度以及售后响应机制等方面仍存短板,若未能有效改进,将持续冲击企业声誉,影响其资本市场的形象与长期发展。

面对内忧外患,闪回科技正在寻找突围之路。

中国二手手机回收市场潜力巨大。2024年中国手机回收率为17.1%,而美国及日本等发达国家的手机回收率在55%到75%。据预测,中国二手手机回收市场规模将从2024年的1929亿元增至2028年的3600亿元。

出海成为闪回科技的关键战略。通过跟随小米等国产品牌的全球化步伐,进入东南亚等竞争尚不充分的增量市场,公司希望获取更有利的合作条款与利润空间。

与此同时,闪回科技也计划加强C端市场的开拓,加大对自有线上平台的推广投入,招聘主播等直播工作人员,并入驻主流电商平台。

然而,转型之路并不轻松。爱回收与转转两大巨头早已在C端市场建立起品牌认知度和用户基础。截至2024年,爱回收门店总数达1861家,而转转则引入微信流量,发展“转转圈”兴趣社区,通过社交关系链促成交易。

相比之下,闪回科技直到2023年9月才在深圳开设首家零售店,在线下渠道的布局上远远落后。