理财有道,投基有理

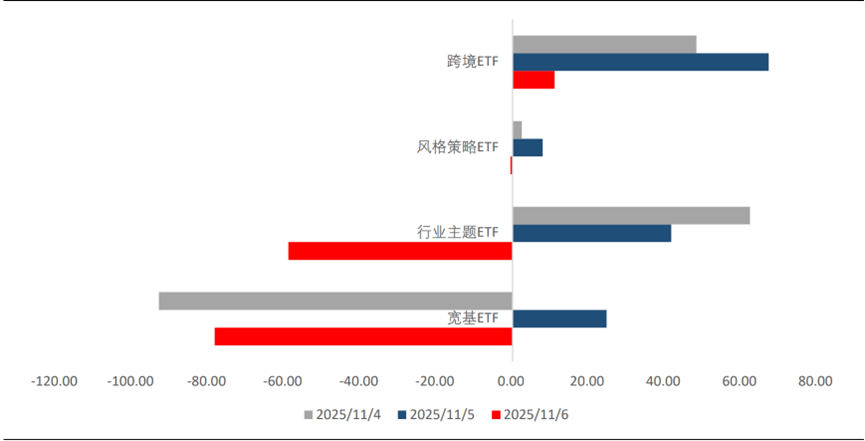

在大盘重返4000点之际,部分机构拔腿开溜。11月4日至6日,A股顶住外围市场大幅调整压力,连续展开反弹,上证指数在11月6日收盘再次站上4000点。但Wind ETF数据却显示,在这三个交易日中,宽基ETF资金大幅净流出,机构资金逢高兑现意愿强烈。

1

卖出高估值买入低估值

在收复4000点的11月6日,宽基ETF单日净流出78.32亿元,其中,资金净流出前三名分别为科创50ETF(-15.81亿元)、创业板ETF(-11.92亿元)、上证50ETF(-9.84亿元)。资金净流入前三名分别为中证 A500ETF南方(+3.25亿元)、中证500ETF(+1.31亿元)、中证2000ETF(+1.03亿元)。

整体看,资金流出力度明显高于流入,机构积极卖出成长风格资产。行业主题ETF的资金数据,同样可以验证这个结论。11月6日,行业主题ETF单日净流出58.91亿元,其中,资金净流出前三名分别是科创芯片ETF(-13.82 亿元)、半导体ETF(-6.73亿元)、证券ETF(-5.89亿元)。资金净流入前三名分别是电网设备 ETF(+3.81 亿元)、银行 ETF(+1.75 亿元)、酒ETF(+1.75亿元)。

从ETF资金流向看,部分机构开始买入金融、消费、周期等低估值风格资产,这体现了在科技股估值较高背景下,机构调整布局的新思路。

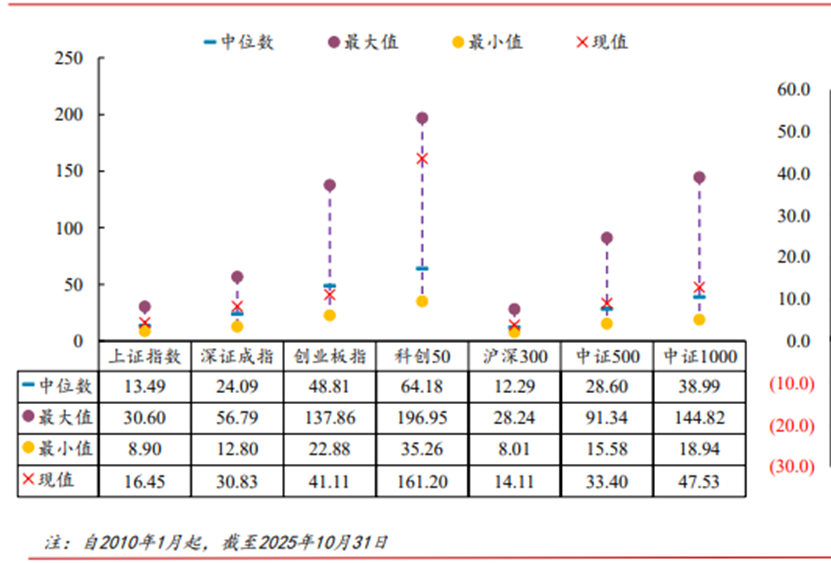

截至10月31日,科创50指数市盈率161.20倍,显著高于历史中位数的64.18倍;沪深300市盈率14.11倍,历史中位数为12.29倍。科创50的主要权重行业为半导体芯片等高科技行业,沪深300指数的金融、消费、周期等行业占比较高。ETF资金进出与这两个指数的市盈率水平紧密相关,机构正在加大低估值资产买入力度。

2

科技+周期双主线再平衡

近期,多家机构的策略一改前期咬定科技不放松的观点,开始注意科技股的调整压力,以及资金对新热点的挖掘。

开源证券认为,当前位置应该重视科技与周期风格的阶段性再平衡。7月到10月的行情中,市场估值持续扩张,投资者追求高beta收益,电子、通信、电力设备等板块收益领跑。但当前科技板块取得了累计较大的涨幅,考虑到三季报业绩,周期品类股票具备更强的业绩边际改善特征,市场可能由科技单主线向科技+周期双主线切换。

申万宏源认为,近期上证综指窄幅震荡,科技成长类指数宽幅震荡,这种对比说明科技成长类资产经过大幅上涨后,估值水平明显提高,导致当前条件下的长期性价比不足。科技成长资产想要重新占据绝对优势,需要产业催化因素的累积,以及业绩高增长的持续验证。但是,当下科技成长资产的调整未必以向下大波段方式展开,可能在高位以季度为单位持续震荡,以此消化估值压力。

科技成长资产难以继续单边上涨,这一点正在成为市场共识,部分资金向低估值板块切换,也已经得到ETF数据验证。而低估值板块的锚点在于PPI,也就是工业品出厂价格指数,这个指标代表了周期行业的盈利变化。

国家统计局最新发布的数据显示,10月份,受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,PPI环比由9月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比9月收窄0.2个百分点,连续第3个月收窄。

PPI在底部区域持续修复,为低估值周期板块的上涨,提供了基本面支持。开源证券建议,配置受益PPI改善和行业“反内卷”,需求能够持续改善的周期类板块,如光伏、化工、钢铁、有色金属、电力、机械等。

(提示:投资有风险,观点仅供参考,不作为决策依据。)