港交所11月10日披露,中鼎智能(无锡)科技股份有限公司(简称:中鼎智能)递表港交所主板,国泰君安国际为独家保荐人。公司曾于2025年5月9日递表港交所,于11月9日失效。

招股书显示,中鼎智能是中国成熟的智能场内物流和仓储自动化解决方案提供商。以2024年的收入计,公司在中国智能场内物流解决方案行业中,排名第四,市场份额为1.7%;在中国工业领域智能场内物流解决方案中,排名第二,市场份额为3.2%;且在中国新能源锂离子电池领域智能场内物流解决方案中,排名第一,市场份额为22.1%。

目前,A股上市公司诺力股份(603611)持有公司99.60%的权益并有权行使相同的投票权。股权穿透显示,丁毅持股诺力股份28.17%。而中鼎智能的掌舵者丁晟,则为丁毅之子。

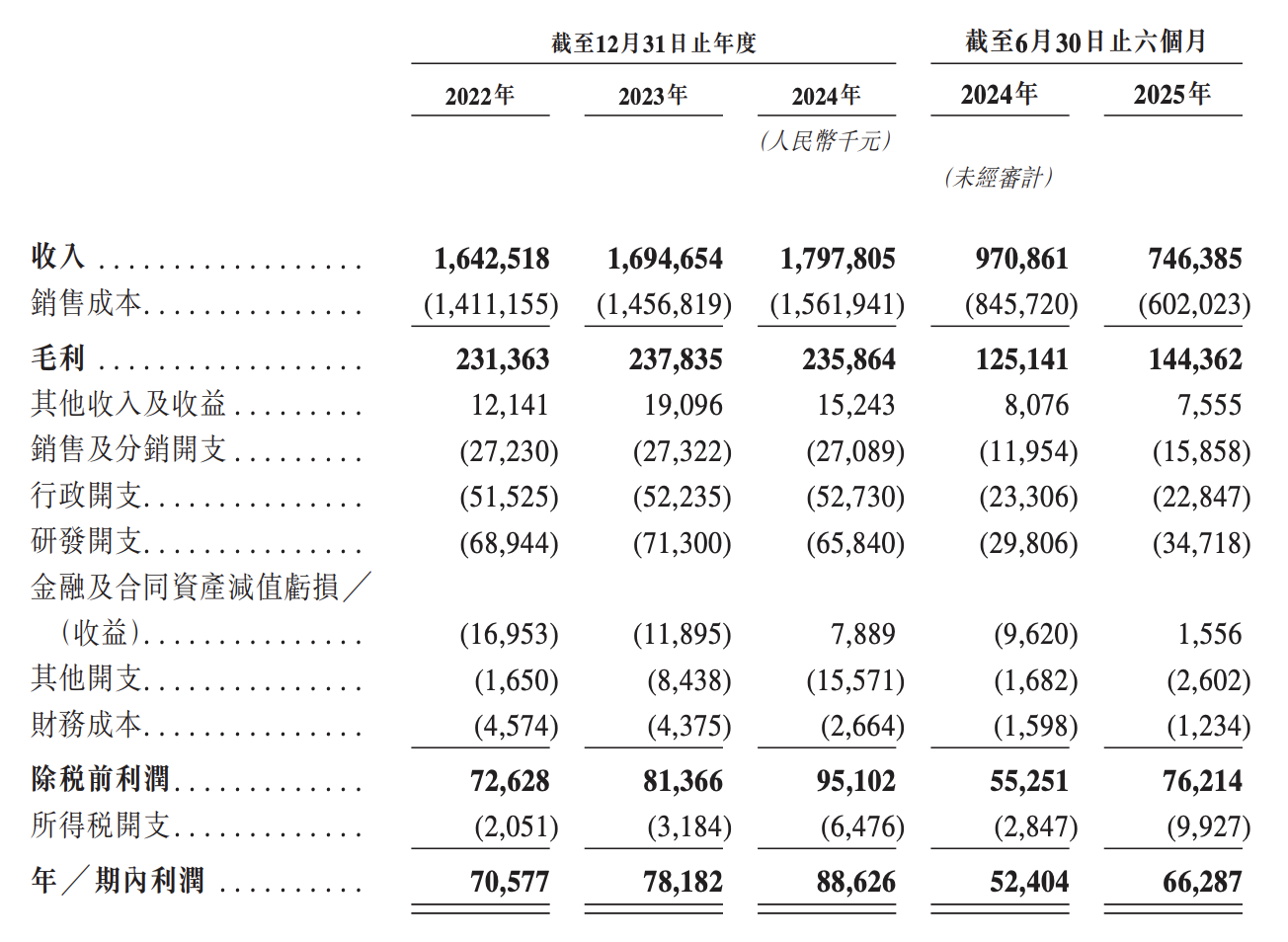

业绩方面,2022年、2023年和2024年及截至2024年及2025年6月30日止六个月,公司的收入分别为1642.5百万元、1694.7百万元、1797.8百万元、970.9百万元及746.4百万元,净利润分别为70.6百万元、78.2百万元、88.6百万元、52.4百万元及66.3百万元。

中鼎智能的主要客户主要包括锂离子电池制造商及汽车零部件制造商。于往绩记录期间各年/期内,于2022年、2023年及2024年,公司自五大客户产生的收入分别占总收入的73.8%、74.9%及71.4%,以及截至2025年6月30日止六个月占公司总收入的87.5%。于相同期间,公司自最大客户产生的收入分别占总收入的45.2%、49.2%、26.3%及33.6%。

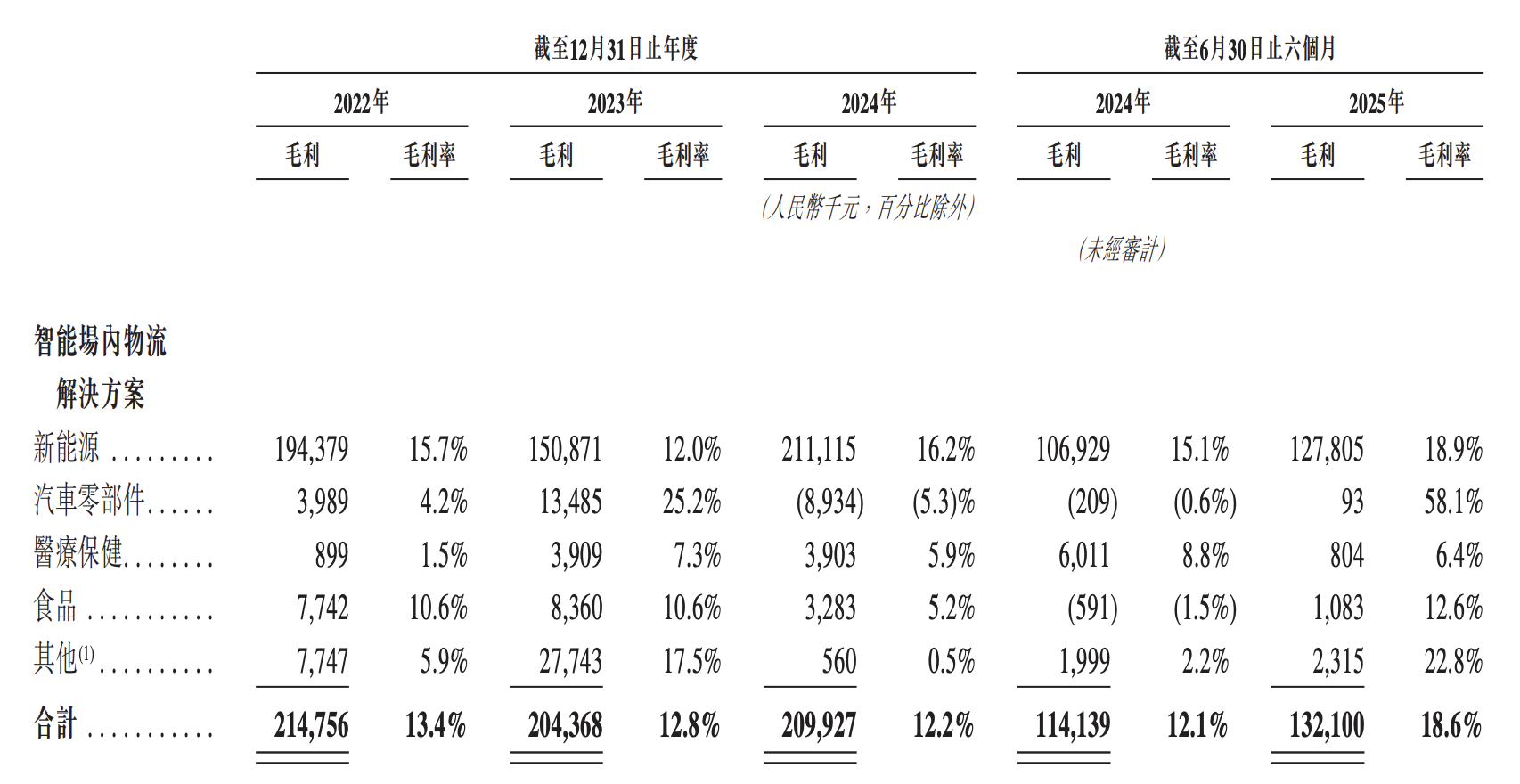

根据招股书,中鼎智能的智能场内物流解决方案整体毛利率由2022年的13.4%下跌至2023年的12.8%,并进一步下跌至2024年的12.2%。

公司智能场内物流解决方案的整体毛利率由2024年上半年的12.1%增至2025年上半年的18.6%,主要是因为其新能源智能场内物流解决方案项目毛利率提高至18.9%,占公司于截至2025年6月30日止六个月智能场内物流解决方案毛利的96.7%。

中鼎智能提到,公司预计2025年下半年的净利润将较2025年上半年减少,主要由于:

行政开支(包括以股份为基础的报酬)的预期增加;公司研发开支的预期增加;及与坏账相关的金融及合约资产减值亏损净额及公司的贸易应收款项、合约资产及其他应收款项减值亏损的预期增加。

来源:读创财经