金融投资网记者林珂

在年内出现最大超8倍涨幅后,“大牛股”新易盛(300502)迎来了较为明显的回调,股价于短短十个交易日内跌去超百元,市值蒸发超千亿元。在业内人士看来,板块集体回调及公司单季承压,是其迎来短线快速调整的主要原因。

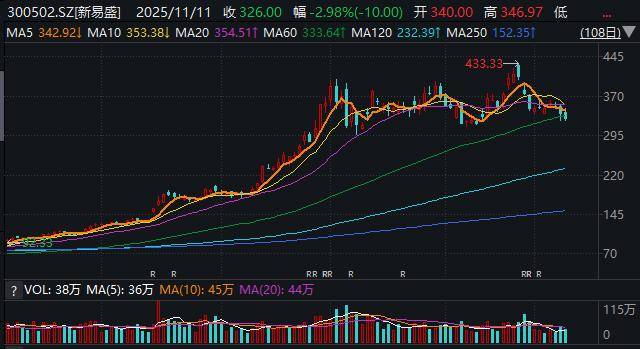

新易盛日K线图据Wind资讯

市值最大蒸发近1100亿元

回顾其年内股价走势,新易盛在4月份快速回调至65.64元低点后,正式开启飙升走势,并在随后的5个多月时间中未有明显回调出现,全程保持强劲上攻态势。9月,公司股价在创出历史高点并突破400元大关后,出现了近两个月的横盘震荡。随后在10月29日,其股价被推升至433.33元的历史新高,市值峰值也在股价经过数倍涨幅后来到4307.17亿元。

然而,就在新易盛发布靓丽的三季报后,公司股价却迎来快速回调,于近日击穿60日均线后继续走弱,于11月10日最低探至322.75元,区间市值最大蒸发达1099.13亿元。

短期来看,60日均线的支撑是否有效是新易盛短期运行的关键。11月10日,该股在短暂击穿该重要均线后出现回升,全日跌幅有所收窄。11月11日,该股早盘冲高震荡,盘中出现多次跳水再度将60日均线击穿,最终绿盘报收。按当日收盘价326元计算,高点回落以来,短短10个交易日公司股价较高点下跌107.33元,市值已蒸发1066.82亿元。

单季营收增长承压或是回调诱因

“涨幅过大会带来技术回调需求,而单季营收出现环比下滑是另一个新易盛股价承压原因。”接受金融投资网记者采访的光模块行业分析师李晓丽表示,“从公司业绩看,虽然新易盛前三季度的业绩保持高增长态势,但第三季度的营收环比下滑仍引发了市场关注。从另一家行业龙头中际旭创来看,其第三季度业绩同比、环比均出现大幅增长,虽然股价也高位有所回调,但幅度明显优于新易盛。”

从业绩角度来看,新易盛三季报显示,公司前三季度实现营业收入约165.05亿元,同比增长221.7%;实现归母净利润约63.27亿元,同比增长284.38%。近两年,公司业绩呈现几何式增长,是力挺股价走高的主要原因。但分季度来看,2025年第三季度,新易盛实现营业收入60.68亿元,同比增长152.53%,环比下滑4.97%;实现归母净利润23.85亿元,同比增长205.38%,环比增长0.63%。

结合以上数据不难看出,虽然前三季度新易盛成绩单依旧“满分”,但单季营收环比下滑、净利润环比几近停滞增长等情况,仍成为了股价回调的导火索。

再看板块龙头之一、同属于“易中天”三巨头的中际旭创,其二级市场上股价从高点542.01元开始回落,截至11月11日报收468.05元,区间跌幅为13.65%。单就市场表现来看,中际旭创表现要强于新易盛。从业绩来看,中际旭创2025年第三季度单季实现营收102.16 亿元,环比增长25.89%;实现归母净利润31.37 亿元,环比增长30.04%。再对比新易盛,业绩表现也要更胜一筹。

短期震荡不改长期向好趋势

龙头齐跌,且业绩增长有所放缓,市场对于光模块板块行情能否延续的关注也在持续提升。

伴随CAPEX提升带来的AI算力需求的持续增长,光模块行业保持高景气度和高确定性,预计2026年仍将保持较好的行业增长趋势。民生证券表示,AI景气正当时,光模块作为数据中心与服务器间高速互连的核心组件,其战略地位愈发凸显。

从龙头资本开支的角度来看,海内外各大巨头纷纷加大开支,无疑是对产业发展前景的看好。具体来看,亚马逊预计2025年资本开支约为1250亿美元,高于1187.6亿美元预期;谷歌2025年资本开支预期上调至910亿—930亿美元(此前750亿—850亿美元);Meta上调2025年资本开支指引至700亿—720亿美元(此前660亿—720亿美元),2026年将显著增加;微软在2026年第一财季的资本开支为349亿美元,高于300亿美元预期,计划未来两年将数据中心规模扩容一倍;甲骨文预计2026财年资本开支将高达350亿美元,同比增长65%,主要用于扩建全球数据中心网络。

“多重逻辑催化迭代,光通信依旧是算力里最耀眼的环节。”国盛证券对行业前景仍持乐观态度。国盛证券指出,随着集群大型化持续发展,GPU与光模块比例从传统的1:3向1:5甚至更高升级,并同时伴随了800G向1.6T升级。与此同时,ASIC的持续超预期,其单卡能力较弱需要用更强的网络实现更好的集群性能,也拉动了光模块用量的大幅度提升。因此,多重逻辑的叠加是光模块在算力里具备阿尔法属性的重要条件,光模块依旧是算力里最耀眼的环节。

对于短期营收承压的新易盛,国盛证券分析表示,考虑到总体需求量,新易盛客户结构和产品变化,结合公司长期以来在研发、供应链、保交付等多方面的优势,公司三季度的小插曲,或仍不会改变长期发展的大趋势。