在存款利率“跌跌不休”之后,有中小银行开始下架五年期存款产品。近日,土右旗蒙银村镇银行通过官方微信公众号发布了《关于调整我行存款利率的公告》。该行表示,综合考虑同业机构的利率水平,自2025年11月5日起,对定期人民币存款利率进行调整,取消五年期整存整取定期存款。业内专家认为,未来商业银行仍将继续下调存款利率,可能也会有更多的银行跟进下架长期限存款产品。

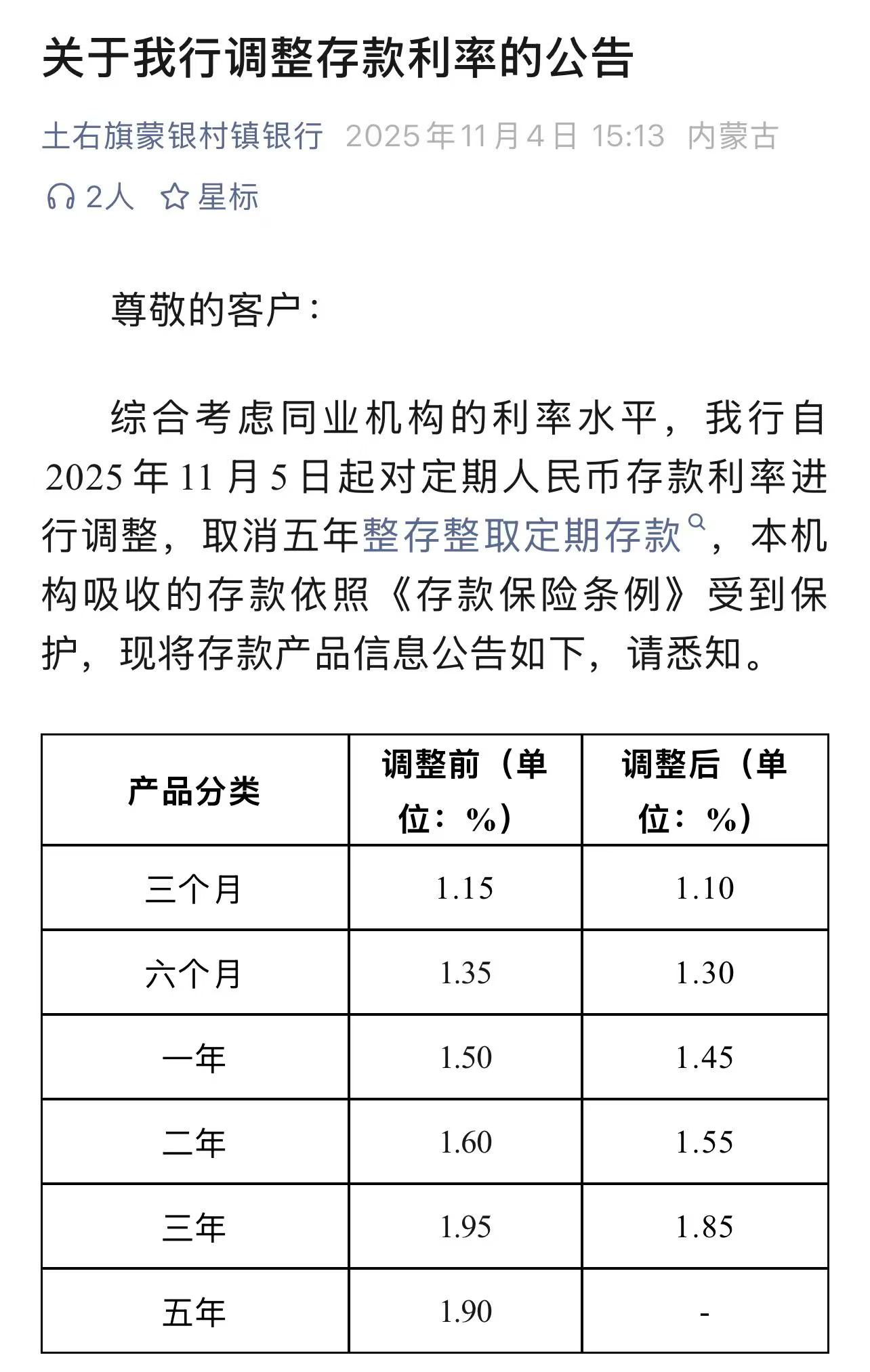

土右旗蒙银村镇银行公告截图。

与此同时,在该公告中,土右旗蒙银村镇银行还同步下调其他期限产品的存款利率。具体而言,将三个月的定存产品年化利率从1.15%下调到1.10%,下调5个基点;六个月定存产品年化利率从1.35%下调到1.30%,同样下调5个基点;一年期定存产品年化利率由1.50%下调5个基点至1.45%,二年期定存产品年化利率由1.60%下调5个基点至1.55%。该行三年期定存产品年化利率更是从1.95%下调至1.85%,下调了10个基点,降幅最大。

值得关注的是,虽未直接公告,但事实上,已有不少中小银行悄然下架了3年期、5年期定期存款产品。譬如,在中关村银行、亿联银行的存款产品页面,不仅不见5年期定期存款的身影,连3年期定期存款产品都没有在售。年化收益率为2.20%的亿联银行2年期存款产品“合亿存”也显示为“售罄状态”。

除此之外,虽部分银行仍有5年期存款产品在售,但存款利率低于3年期、1年期,“存5年不如存3年”“存1年更划算”的利率倒挂现象开始变得常见。曾是“揽储神器”的大额存单也在各大银行里越来越难寻踪迹。

“中小银行近期陆续下架长期限的定期存款产品,反映出银行业正在积极应对净息差持续收窄的挑战。”苏商银行特约研究员武泽伟在接受记者采访时表示,银行通过调整负债结构来控制资金成本、缓解盈利压力,这也有利于推动银行将业务重心转向活期存款和综合金融服务,从而提升持续经营能力。从行业角度看,这一调整是银行业顺应经济环境变化的理性选择,既优化了风险管理,也提高了资源配置效率,标志着行业正向更高质量的发展阶段迈进。

“从近日公布的上市银行三季报看,上市银行净息差仍然继续下降。”招联首席研究员董希淼在接受记者采访时也指出,未来一段时间,在推动社会综合融资成本稳中有降的情况下,银行净息差可能还会下降但降幅可能趋缓。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。但不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。

董希淼认为,总体而言,未来商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应继续减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

“当前贷款收益率走低,若银行持续吸收5年期定期存款产品,无法将贷款端利息收入上覆盖付出的负债成本,这是不可持续的。”博通咨询金融业资深分析师王蓬博在接受记者采访时表示,银行净息差持续承压,也倒逼银行调整高存款产品序列,未来可能会有更多的银行跟进下架长期限存款产品。

对于储户而言,王蓬博建议,在长期限存款产品选择少、进行多元资产配置时,一定要谨慎评估自身的风险承受能力;主动掌握必备的理财知识,平衡风险与收益;从正规渠道购买理财产品,警惕各类非法集资、诈骗骗局。