近期,多家私募陆续发布渠道月报。作为市场重要参与者,百亿私募的操作路径与策略思路,成为洞察市场趋势的重要窗口。他们如何在震荡中把握机会?是激进追涨还是稳健防御?对后市的一致判断与核心分歧又是什么?

21世纪经济报道记者重点查阅了高毅资产、淡水泉投资、宁泉资产、林园投资等十余家头部百亿私募的三季报及10月产品月报,试图解答这些问题。

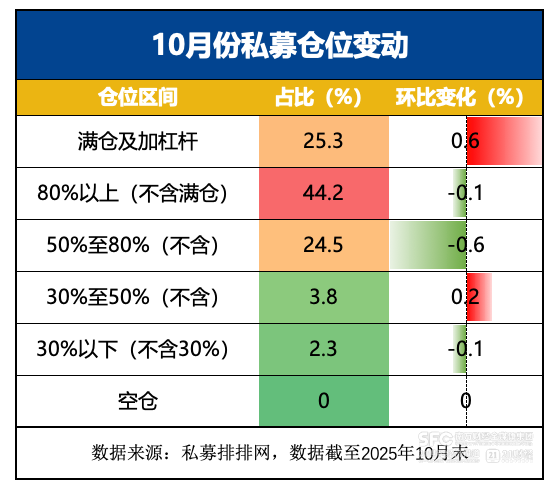

私募排排网统计的样本数据显示,截至10月底,股票主观多头策略型私募基金的平均仓位为78%,与9月持平,维持在近年来的高位水平。

尽管10月份指数横盘,但满仓及加杠杆的私募占比不降反升,达到25.3%;同时,超过九成的私募仓位维持在五成以上。

这也表明,在经历了三季度快速上涨后,私募整体并未选择大幅撤退,其策略重心从简单的仓位升降,转向了行业与个股的结构性调整——这正是“结构性机会”这一判断在资产配置上的直接体现。

业绩盘点:普涨之下的显著分化

截至10月末,大多数私募产品实现了正收益,但业绩分化较为显著。

淡水泉旗下某系列产品展现出较强进攻性。截至9月末,其成立于2019年的某产品年内收益率超70%;全球成长系列与平衡系列某产品也分别录得超50%和40%的回报。

勤辰资产同样表现强劲,崔莹和林森分别管理的两只代表产品(分别于2022年成立),截至9月末的年内收益率均超30%。

高毅旗下不同基金经理的产品呈现出明显的风格差异。

邓晓峰的某代表产品(2019年成立)在10月虽有回撤,但截至10月末年内收益仍超25%,该产品自成立以来的年化收益为17%,体现其长期稳健的回报能力。其他基金经理表现同样出色。截至三季度末,卓利伟、吴任昊管理的两只代表产品(分别成立于2021年、2020年)年内收益近30%,三季度单季收益超20%。孙庆瑞的代表产品(2021年成立)三季度单季大涨30%,年内收益超41%。邱国鹭的代表产品(2017年成立)年内收益略超21%。

冯柳的某代表产品(2019年成立)三季度收益超14%,但截至三季度末的年内收益仅为11.52%。该产品的年化收益为5.06%,但最大回撤高达43.64%。

与之相比,风格更偏稳健的机构则显得“慢了一步”。宁泉致远系列的两只产品(分别成立于2018年和2021年)截至10月末的年内收益均在12%左右。该机构坦言,“由于我们并不追逐热点,以及持有大量的‘老登’股票,三季度净值只能慢慢爬行,明显落后于市场与许多同行”。

林园投资旗下某产品(2018年成立)年内却亏损5.69%,其长期超配的医药、消费板块在本轮行情中并非主角。

总体来看,业绩分化的本质是投资风格的分化。提前布局AI、电子、医药等赛道的私募业绩斐然,而坚守金融、地产、传统消费等低估值板块的则相对落后。

操作揭秘:兑现收益与结构调仓成主旋律

三季度以来,尽管持仓结构各异,私募在战术上却展现出“再平衡”的共性,即根据风险收益比评估,减持短期涨幅过大资产,增持未来潜力更大或安全边际更高的资产。

在经历快速上涨后,多家私募选择“落袋为安”。

淡水泉在月报中表示,“我们在一些持仓标的大幅上涨后,适时兑现部分获利,锁定收益”。邓晓峰也提到,10月进行了“若干逆向操作,适度兑现部分快速上涨的持仓盈利”。这反映出私募对短期涨幅过大板块的警惕。

兑现收益后的资金流向,勾勒出“攻守兼备”的策略思路。

进攻端加码科技与医药。

淡水泉优选1号优化了组合结构,增持“景气度与上行确定性更高的电子板块头部企业,以及基本面强劲、具备研发与成本优势的医药公司”。崔莹在勤辰创赢成长1号月报中称,“9月继续小幅提高个股集中度”,看好“港股互联网龙头”。日斗投资重点布局互联网应用公司,持仓占比约30%。

高毅资产旗下多位基金经理也积极调整结构。邓晓峰10月增持科技硬件、医药和消费;卓利伟9月增持AI应用相关的互联网平台与科技硬件公司;吴任昊三季度持续提高行业集中度,截至三季末,先进制造与科技软硬件各占约25%;孙庆瑞维持高仓位,偏好材料、工业和信息技术。

防守端布局内需与低估值。

与对科技股追捧形成对比的是,部分私募将目光投向了存在“预期差”的内需板块。

林森在勤辰森裕2号9月报中指出,“市场对地产、航空、白酒等内需板块仍存在较大预期差,这有望成为我们未来超额收益的主要来源。”

邱国鹭的高毅国鹭1号将继续持有较高比例的互联网和金融行业优质公司,同时布局工业与消费板块龙头,体现了其坚守价值投资的风格。

后市展望:共识中的“结构性慢牛”与分歧下的风险提示

对于后市,私募整体持谨慎乐观的态度。私募普遍认为市场未来的机会不再是普涨,而是源于对产业趋势、公司基本面的深度挖掘,“结构性慢牛”成为共识性判断。

淡水泉指出,“在当前流动性充裕、风险偏好较高的市场环境中,基本面好的公司更易得到合理定价”。邓晓峰在10月报中分析,A股上市公司三季报显示出企业盈利边际改善。

而在今年10月中旬的交流会中,日斗投资创始人王文更是表示“A股正处于牛市第二阶段,有望推动市场站到4500点以上。”

在乐观共识下,不少私募也提示了潜在的风险。

宁泉资产直言,“三季度市场升温速度超预期,部分热门板块及个股已现泡沫……过大的泡沫不仅仅是资源浪费,投资者也常因此受损。这次的结局恐怕也没有什么不同。”

邱国鹭在三季报中指出,“一些中小市值股票和微盘股出现了局部泡沫化的迹象。”

板块聚焦:科技、医药获青睐,金融独树一帜

私募机构对于科技、医药、金融等板块的看法不一,这种分歧恰恰揭示了未来市场可能的主线轮动。

对科技板块的共识与分歧并存。

看好科技板块的机构认为,国产替代的紧迫性及相关企业的基本面改善,构成了长期投资的坚实逻辑。

星石投资将“处于爆发初期的人工智能”列为五条重点主线之一。科技也是高毅多数基金经理的“必选项”,只是侧重点不同。三季报显示,邓晓峰将信息技术作为某代表产品的第一重仓(持有比例超36%),孙庆瑞和冯柳也重点布局。吴任昊则集中配置先进制造和科技软硬件(合计占比约50%),深耕AI基础设施,并透露“集中在中美先进制成晶圆代工环节和云基础设施环节”。

部分基金经理则担忧科技股的估值与不确定性。

林森谈“硬科技”“确实比较难参与,尤其估值已经涨到现在的位置之后,技术路线更迭、AI终端商业化进展等不确定性的影响不容忽视。”而同为高毅旗下的邱国鹭,其代表产品重仓的信息技术权重显著低于金融,体现了其对科技股估值与市场风格的审慎态度。

医药板块是共识度较高的“长坡厚雪”赛道。

与科技板块不同,医药板块获多家私募一致加码。星石看好“供给突破的医药”,淡水泉和高毅邓晓峰均在调仓中重点提及医药。其背后的逻辑在于,医药板块经长期调整后估值进入合理区间,同时一批具备全球竞争力的创新药企业崛起,出海逻辑不断兑现,基本面趋势强劲。

消费领域的机会则更为细分。

星石重点关注“供给面突出的服务消费”和“业绩弹性突出的消费品”,消费板块(尤其可选消费)也成为高毅多位基金经理平衡组合的关键,截至三季末,卓利伟和邱国鹭均对消费给予较高配置。

这与林森看好“地产、航空、白酒等内需板块存在较大预期差”的观点交叉验证,显示出部分机构正在布局这些暂时被冷落的领域。

金融、周期与材料成为部分机构的“压舱石”。

邱国鹭三季度继续高配金融。截至今年三季度末,金融是高毅国鹭1号尚远10号的第一大重仓行业。

王文称目前日斗投资“大幅超配金融板块,与市场严重高配科技股形成对比”,理由是“偏离度越大,未来潜在收益空间越大”。目前其持仓中金融板块占比超60%。值得注意的是,据渠道信息,日斗投资的管理规模近一年里增长了近200亿元。

此外,星石还关注“受益于美联储降息的周期龙头”。材料与工业板块在高毅的配置中也占据较高比重,邓晓峰和孙庆瑞的代表产品重仓比例均超40%。

这背后的逻辑是双重的,既看好“反内卷”政策对工业品价格的提振,以及中国制造业的全球竞争力,也包含了对于全球流动性宽松背景下资源品重估的预期。