11月11日,A股震荡走弱,消费股护盘,科技股下挫,双创指数跌逾1%,市场共计2785只个股收涨。

受访人士表示,4000点上方套牢盘密集,指数遭遇技术阻力;TMT(科技、媒体和电信)等热门赛道持仓拥挤,机构年末兑现浮盈引发资金流出。但考虑到政策持续加码、AI等科技景气度仍高,调整后科技板块可能还是下一阶段的热点方向。当前持仓需保持稳定,对高位科技股动态止盈,低位品种分批建仓,切忌追涨杀跌。

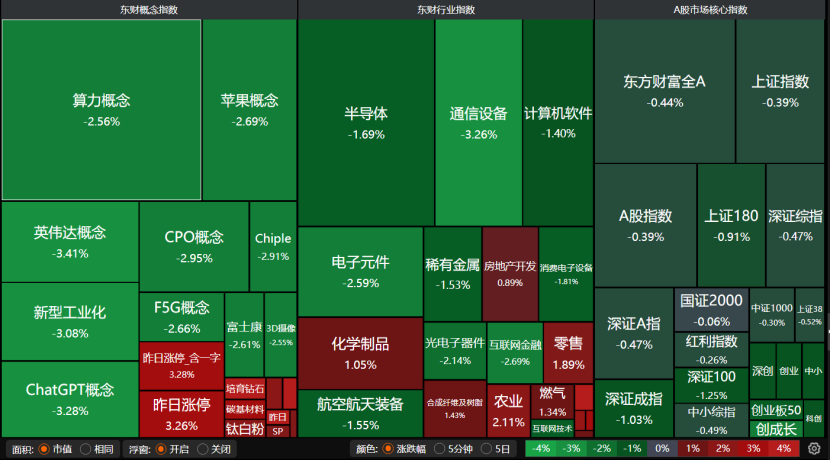

通信等科技股领跌

指数普跌,消费等传统股表现强于通信等科技股,沪指微跌0.39%报4002.76点,上证50收跌0.63%;双创指数跌幅较大,创业板指收跌1.4%报3134.32点,科创50收跌1.42%;北证50也跌逾1%。日成交额较昨日微降至2.01万亿元。杠杆资金热度增加,截至11月10日,沪深京两融余额增至2.5万亿元。

从盘面上来看,板块跌多涨少,算力概念、苹果概念、英伟达概念、新型工业化、ChatGPT概念、CPO概念、通信设备、电子元件、半导体、稀有金属等跌幅均较大。

市场共计2785只个股收涨,涨停股82只;2504只个股收跌,跌停股6只。日成交额不低于100亿元的个股仅有8只,其中7只科技股收跌,中际旭创、特变电工、寒武纪-U、胜宏科技跌幅均超过4%,新易盛跌近3%,香农芯创收跌9.83%报176.58元/股,中国中免则收涨4.19%报90.53元/股。

天孚通信跌逾8%,三花智控、工业富联、天赐材料均出现较大跌幅。

大消费板块延续昨日升势,但受大盘拖累,涨幅明显收窄。商贸零售板块领涨,中信金属、浙江东日、农产品、东百集团涨停,汇嘉时代、中百集团涨势不错。华侨城A、顺发恒能、大名城等房地产个股涨停,方大炭素涨停,马钢股份涨逾8%。

9只基础化工个股涨停,奥克股份、上纬新材、长华化学“20cm”涨停,联盛化学、联合化学、力量钻石涨幅均超过10%,金瑞矿业、永太科技、三祥新材、晶华新材、神马股份、三孚股份均涨停。

科技股继续走弱,通信、电子、计算机、煤炭、国防军工、有色金属板块跌幅均超过1%。

“今日A股回调,内外因共振。”格上基金研究员毕梦姌向记者分析,首先,美国政府停摆风险持续发酵,国会预算分歧加剧市场对全球经济前景的担忧;叠加美元指数走强,外资风险偏好下降,加剧高估值成长股的抛售压力。同时,科技板块经过前期上涨,估值已处历史高位,而同期银行、公用事业等传统板块市盈率较低,股息率较高,资金从高估值赛道转向低估值资产,直接导致通信、电子、计算机等板块单日跌幅超1%,商贸零售等防御性板块则逆势上涨。

其次,尽管10月制造业PMI连续3个月扩张(50.3%),但市场对经济复苏强度的分歧仍存;叠加新型政策性金融工具投放完毕,短期缺乏增量政策刺激,投资者风险偏好回落。此外,AI硬件股走势疲弱,显示市场对美股科技泡沫的担忧正蔓延至A股。

最后,年底业绩考核窗口临近,资金顺势从高波动的科技股转向确定性更强的消费、金融板块。

对于近期市场的震荡下跌表现,排排网财富研究员隋东向《国际金融报》记者分析,核心原因是4000点上方套牢盘密集,指数遭遇技术阻力。成交额缩量,场外资金观望,难以承接抛压。此外,TMT等热门板块持仓拥挤,机构年末兑现浮盈引发资金流出。

核心主线仍是科技

科技股震荡回调、资金涌向消费,投资主线是否“换挡”?

“TMT持仓拥挤,短期或高位震荡,科技行情续涨需待基本面再加速。”恒生前海基金经理胡启聪向记者分析,当下市场热点高低切换特征明显,部分资金从前期涨幅较大的科技板块(如算力硬件)流出,转而流入位置相对较低的消费等方向。而临近年关,机构资金可能存在修正风格、兑现收益的需求,这也加剧了市场的短期波动。

“近期科技行业虽轮动频繁,但核心主线并未发生偏移。”富荣基金认为,无论是从早期的算力到存储,还是近期的电力设备,均围绕AI这一宏大叙事展开,只是受益节奏和弹性存在差异。从中期视角来看,AI大主线方向仍具备较大潜力。但短期续涨需时间蓄力叠加强催化,行情或呈“低位板块轮涨”格局。短期内建议“稳中求进”,避免追高。

该机构重点推荐两大投资方向:一是成长赛道,包括AI算力及应用、半导体和医药等产业空间明确、景气度较高的板块;二是受益于“反内卷”政策的领域,如电新、钢铁、有色等,政策预期的改善有望推动其估值修复。

“考虑到政策支持和以AI为代表的科技板块的高景气度,调整后的科技板块可能还是下一阶段的热点方向。”华辉创富投资总经理袁华明向记者表示,近期指数维持震荡盘整,市场中以AI为代表的结构性机会仍在。一方面,部分板块涨幅较大、估值较高,叠加经济企稳回升不充分,市场存在一定调整压力。另一方面,政策持续利好、流动性保持宽松、AI主题活跃,加之外部环境有望改善,对行情形成较强支撑。

当前如何管理仓位

10月以来,市场震荡,板块轮动,投资难度加大,手持筹码的投资者应该如何管理仓位?

袁华明认为,年内市场更可能是在横盘中寻找继续上行的机会。建议保持谨慎,借冲高兑现部分筹码。等待市场方向明确,再寻机增加仓位。

隋东也表示,当前持仓需保持稳定,对高位科技股动态止盈,低位品种分批建仓,切忌追涨杀跌。板块配置方面,优先布局政策支撑的新能源、光伏等领域龙头,以及估值低、防御性强的商贸零售等传统板块。

“可将核心仓位放在低估值蓝筹和盈利确定性强的科技细分,剩余仓位参与主题轮动。”毕梦姌建议,低估值修复主线重点关注ROE(净资产收益率)分位数高于PB(市净率)分位数的行业,如非银金融、农林牧渔;科技细分规避高估值的硬件设备,可以考虑AI软件应用和国产化替代相关领域。

中海外钜融资产对权益资产维持积极看法,认为股市长期向好趋势未变。短期风险主要是估值偏高、岁末止盈压力增加以及海外市场对AI泡沫的讨论增加。估值偏高降低投资的性价比,但不是市场走向的决定性因素;A股与港股相较海外市场仍具估值优势,机构兑现收益或带来短时波动,亦难改中长期方向。