上一次“卖子”未果,时隔4年多,华天酒店(000428)再一次打起了出售子公司股权的主意。

负债率高企,难偿短期债务

近日,华天酒店公告,拟通过湖南产权交易所公开挂牌转让控股子公司永州华天城置业有限责任公司(下称“永州置业”)70%股权,挂牌底价不低于5254万元。公司净利润为负,2025年上半年营收仅为49万元,但净利润409万元。

本次出售为进一步优化公司产业结构,聚焦主责主业,提升公司资产流动性和运营效率。

4年前的2021年9月,华天酒店曾计划出售永州置业,截至当年5月31日,永州置业净资产1.3亿元,营收567万元,净利润832万元,是一优质资产。

在2021年,华天酒店就已经明确将从“重资产”领域转型“轻资产”运营酒店。在当年转让永州置业的公告中,华天酒店解释,公司拟通过对自持置业公司物业资产的转让,逐步实现公司向轻资产运营的转型发展,同时有利于优化资产结构,提升公司资产流动性和运营效率,本次转让符合公司战略发展方向。

此前,华天酒店已经转让过数份资产。2023年11月,华天酒店转让旗下娄底华天酒店管理有限责任公司(下称“娄底华天”)11%股权,转让挂牌价768万元。

2021年,公司以约7亿元转让子公司长沙华盾实业有限公司的部分债权,8141万元转让子公司张家界置业70%股权及相关债权,6.4亿元转让长春华天股权,3.6亿元转让湘潭华天股权。2019年,公司以6.1亿元出售湖北华天100%股权,以2889万出售华天资管。

可以看出,自2019年以来,华天酒店就在不断收缩公司的经营。

尽管努力“卖子求生”,然而华天酒店仍然深陷亏损。2025年前三季度,公司收入4亿元,同比下滑12.5%;归母净利润亏损1.6亿元,同比下滑40%。

《财中社》注意到,扣非净利润亏损已经是华天酒店的常态。2014年以来,华天酒店扣除非经常性损益后归母净利润连续11年一直为负,尽管不断出售子公司股权和债权。公司上一次归母净利润盈利是在2021年,实现归母净利润扭亏为盈8423万元。

亏损之下,是公司高企的资产负债率。2022年以来,公司的资产负债率长期超70%,截至2025年三季度末,公司资产负债率更是高达81.2%。

公司短期有息负债远超货币资金。截至2025年三季度末,公司货币资金只有1.5亿元,而短期借款高达16.8亿元,现金偿债比不足0.1。另外,公司其他应付款接近12亿元,主要为其他集团的财务资助款及往来款,按照公司的1.5亿元货币资金,欠款也难以覆盖。

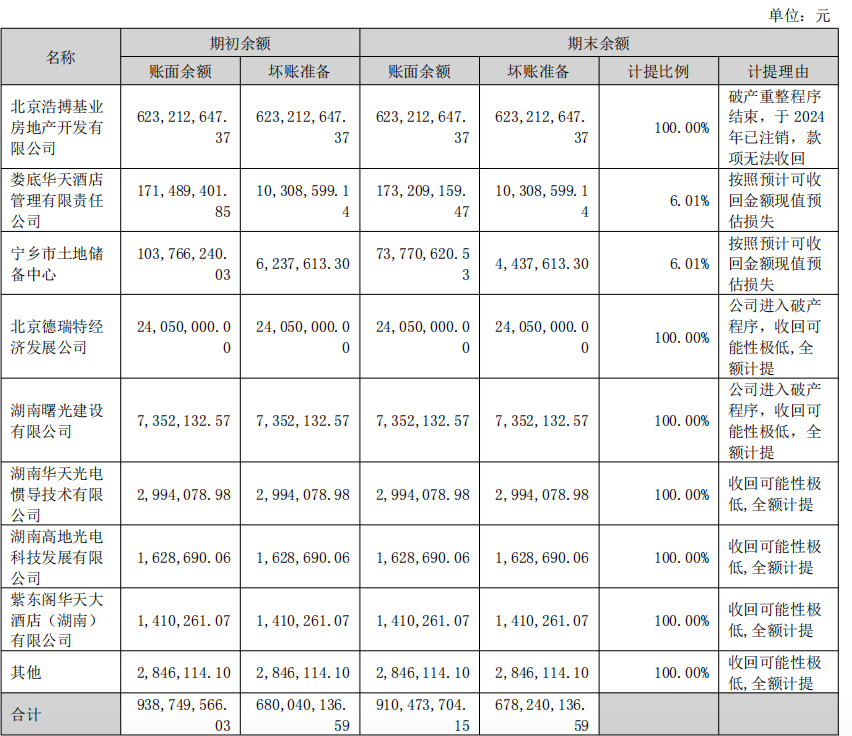

尽管流动资产不少,但华天酒店的其他应收款也难以收回。公司其他应收款账面价值2.8亿元,其实账面余额应该近10亿元,其中近7亿元均计入坏账准备无法收回。

祸不单行的是,2025年9月,华天酒店因土地承包经营权转让合同纠纷二审败诉,需支付剩余转让款927万元及逾期利息。

此外,公司治理也存在问题。今年4月,董事向军、邓永平及监事江开发对《2024年度总经理工作报告》《2025年第一季度报告》等多项议案投出反对票。公司已连续10年未现金分红,上一次分红是在2013年,且公司2024年营收下滑,主业恶化。

转型轻资产受阻

从创立之初,华天酒店就带着重资产运营“基因”。

华天酒店作为湖南首家酒店上市公司,一直采用“自己建、自己管”的自营模式。 2007-2009年三年间,是华天酒店的巅峰时刻,期间公司建成潇湘华天、北京世纪城华天等多家高星酒店,巅峰时期自营酒店超30家。

《财中社》注意到,五星级酒店等高星酒店的黄金时代正在退潮。随着“三公消费”抑制政策的出台,以及疫情期间限制婚庆宴请,五星级酒店最大的两个客源遭受打击。公开信息显示,截至2024年三季度,中国五星级酒店数量从2019年的845家降至736家,五年间减少约109家。

华天酒店也在财报中坦言计划做出改变。2023年7月,公司拟定《公司扭亏脱困方案》,聚焦酒店主业,规划搭建酒店连锁运营和上市公司资本运作两大平台,为轻资产转型提供战略支撑,逐步探索托管、品牌输出等轻资产模式。

近年来,华天酒店的托管业务不进反退。2019年,公司托管门店达43家,而截至2025年上半年只剩下30家。公司解释酒店业务下滑的主要原因是市场景气度不佳,商务需求仍处于恢复期,旅游需求难以支撑酒店业的经营业绩。

相较之下,“轻资产”运营的连锁酒店品牌巨头门店增长势头迅速。截至2025年上半年,华住集团(01179)、锦江酒店(600754)、首旅酒店(600258)的门店分别超1.2万家、1.3万家和7000家,其中华住集团的超九成门店为特许经营的加盟模式。