深圳商报·读创客户端记者梁佳彤

11月11日,据上交所官网,上市审核委员会定于11月18日召开2025年第55次上市审核委员会审议会议,审核浙江振石新材料股份有限公司(下称“振石股份”)首发事项。

招股书介绍,振石股份是一家主要从事清洁能源领域纤维增强材料研发、生产及销售的国家级高新技术企业。公司本次募集资金将投向“玻璃纤维制品生产基地建设项目”“复合材料生产基地建设项目”“西班牙生产建设项目”以及“研发中心及信息化建设项目”。

值得一提的是,振石股份此次冲击上市,计划募资高达39.81亿元。然而,该公司在2022年和2023年累计现金分红达11.4亿元,直接占据了当期利润的七成之多。

业绩波动明显

资产负债率较高

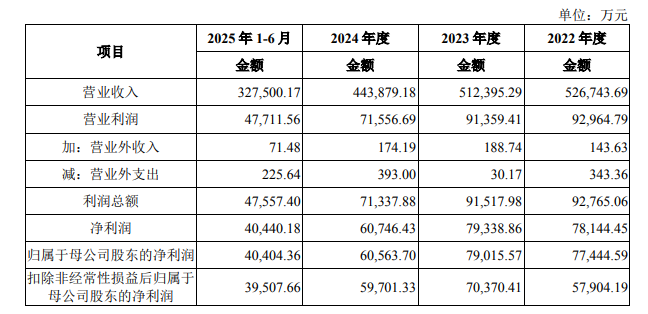

2022年至2024年及2025年上半年(下称“报告期”),公司的营业收入分别为52.67亿元、51.24亿元、44.39亿元及32.75亿元,曾连续两年度下滑;净利润分别为7.81亿元、7.93亿元、6.07亿元及4.04亿元。

振石股份在问询回复中披露,2022年至2024年,公司营业收入下降,主要产品销售价格下降,2025年上半年,营业收入回升,主要产品销售价格企稳。

2025年1-9月,公司营业收入53.97亿元,同比增长77.06%,净利润6.04亿元,同比增长39.89%,主要系在风电行业景气度明显回暖,公司主要产品风电叶片材料的销量和单价上涨共同推动收入增长。

负债方面,报告期各期末,公司资产负债率(合并)分别为71.53%、71.30%、67.77%及69.27%,资产负债率相对处于较高水平,主要系报告期内公司融资渠道较为单一,主要通过银行借款满足因生产经营规模扩大而产生的营运资金需求。

截至2025年6月,公司短期借款余额为18.88亿元,占流动负债总额的比例为40.30%,长期借款余额27.88亿元,1年内到期的长期借款6.05亿元,金融机构借款占负债总额的比例为69.68%。

振石股份坦言,随着业务规模的持续扩大,公司负债总额可能增加,面临着短期偿债能力下降、资产负债率上升的可能。

应收账款占比高

坏账“差别计提”曾被问询

报告期各期末,公司应收账款的账面余额分别为22.48亿元、19.20亿元、21.08亿元及26.53亿元,占营业收入的比重分别为42.67%、37.47%、47.48%及40.51%。

振石股份表示,公司下半年收入占比通常高于上半年,且主要客户均为国内外领先风电叶片制造商,客户信用期限相对较长,导致报告期各期末公司应收账款占营业收入比例相对较高。

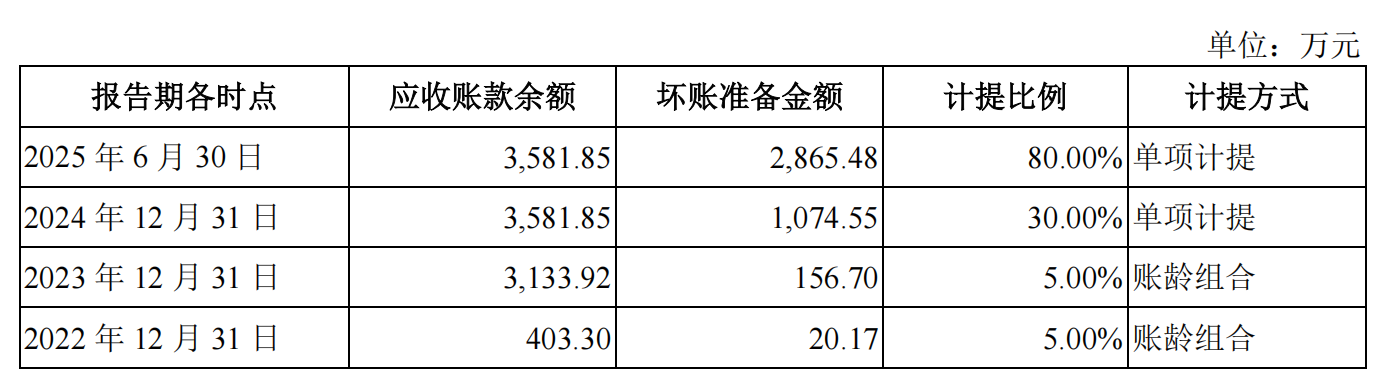

招股书显示,2023年末,公司针对客户中科宇能的应收账款3134万元,依据账龄组合计提了5%的坏账准备。今年中科宇能被列入失信被执行人名单后,公司果断地将坏账计提比例大幅提升至80%。

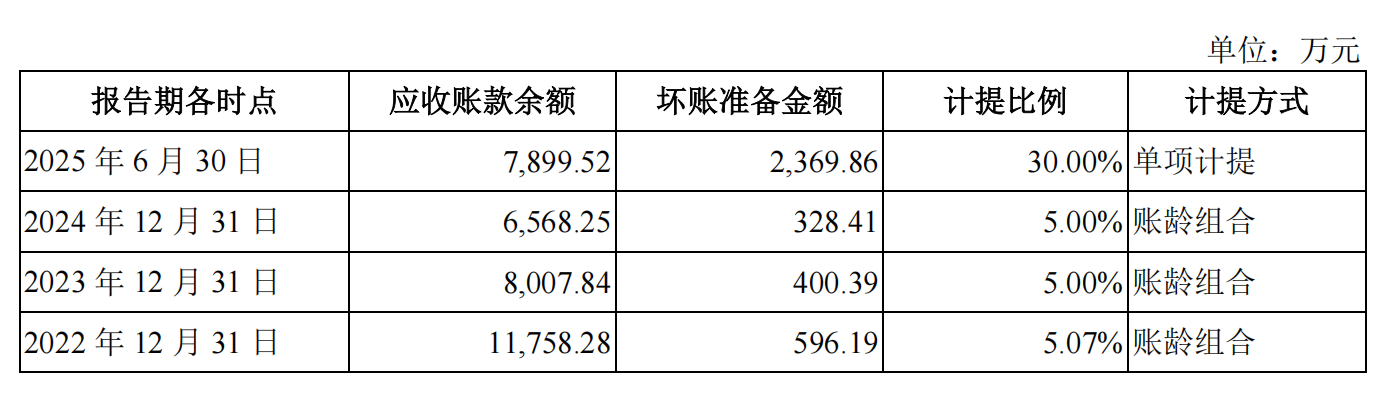

而另一家采取单项计提坏账准备的知名企业美国叶片制造巨头迪皮埃(TPI),在8月正式申请破产重整后,该公司则将对其7900万元应收账款的计提比例从5%上调至30%,明显低于中科宇能。

振石股份解释称,2025年6月,中科宇能被列为失信被执行人,主要资产如银行存款等重要资产处于被冻结、查封状态,法院虽已判决但执行困难,符合“接近无法收回迹象”。

迪皮埃方面,公司考虑到迪皮埃拥有重组成功的意愿且获得了资金支持,有能力偿还所欠货款,且双方期后仍在交易,该部分商品按照全额预付方式进行,同时双方仍在协商未来继续合作的事宜。

与中国巨石关联交易频繁

采购价格低于第三方

振石股份与中国巨石之间的“千丝万缕”的关系最受市场关注。据悉,振石股份实控人张毓强现任中国巨石副董事长,曾任中国巨石总经理及巨石集团董事长、首席执行官。

报告期各期,公司直接及通过振石集团向中国巨石采购玻璃纤维等交易的金额分别为21.12亿元、18.95亿元、20.35亿元和15.18亿元,占营业成本比例分别为52.98%、50.24%、62.43%和62.64%。

监管层注意到,公司向中国巨石采购价格均低于第三方供应商报价或实际采购价格,要求说明原因及合理性。

对此,振石股份回复称,2024年度,公司基于供应商遴选及产品验证目的向第三方供应商进行了小规模采购,公司向第三方供应商的采购价格因规模小而略高。

2025年度,公司分别与国际复材和长海股份开展了规模化采购。上半年,公司采购中国巨石的E8玻璃纤维价格与国际复材相当;E7玻璃纤维价格略异于国际复材,E6玻璃纤维价格则低于国际复材。振石股份强调,公司已采取了减少或控制关联交易的有效的具体措施。