A股三大指数今日震荡整理,沪指险守4000点关口。截止收盘,沪指跌0.07%,收报4000.14点;深证成指跌0.36%,收报13240.62点;创业板指跌0.39%,收报3122.03点。沪深两市成交额19450亿,较昨日缩量486亿。

行业板块涨少跌多,保险、采掘行业、医药商业、医疗器械、美容护理板块涨幅居前,光伏设备、非金属材料、风电设备、电源设备、电网设备、电子化学品板块跌幅居前。

个股方面,上涨股票数量超过1700只,近80只股票涨停。防御性板块集体走强,其中油气概念爆发,石化油服、准油股份双双涨停。医药板块持续走高,细胞免疫治疗概念领涨,开能健康、济民健康等多股涨停。银行板块表现强势,农业银行、工商银行双双创历史新高。消费板块局部活跃,三元股份、中锐股份3连板,东百集团6天4板。锂电板块尾盘拉升,天际股份4天3板。下跌方面,超硬材料股集体大跌,沃尔德跌超10%。

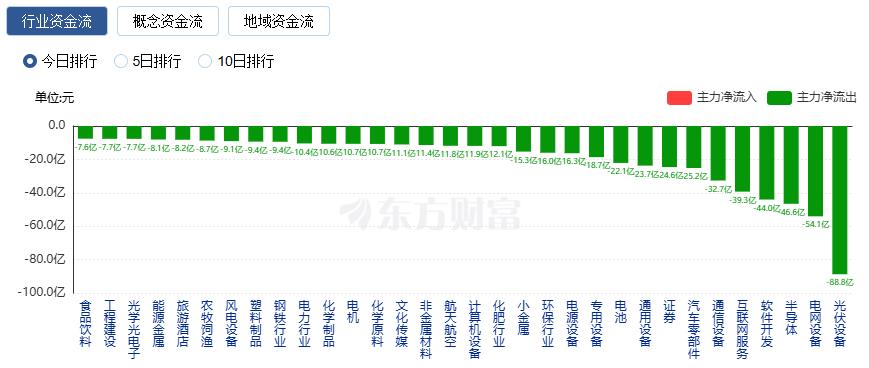

行业资金流向:19.92亿净流入银行

行业资金方面,截至收盘,银行、生物制品、消费电子等净流入排名靠前,其中银行净流入19.92亿。

净流出方面,光伏设备、电网设备、半导体等净流出排名靠前,其中光伏设备净流出88.76亿元。

今日要闻

11月12日,上海证券交易所国际投资者大会正式启幕。作为上交所打造的国际交流平台,本次大会将为外资机构搭起一座沟通的桥梁,让国际投资者能与境内监管机构、交易所、上市公司以及各类金融机构零距离交流,携手捕捉投资并购新机遇。

中国人民银行11月11日发布《2025年第三季度中国货币政策执行报告》,指出实现全年预期目标有基础有支撑。对于下一阶段货币政策,《报告》提出,央行将实施好适度宽松的货币政策,保持社会融资条件相对宽松。强化金融支持提振和扩大消费作用,扩大消费领域金融供给,研究实施支持个人修复信用的政策措施。

“大多数供应商都在积极规划中国和海外产能,以支持人形机器人的潜在量产,但尚无公司证实接获大额订单或已有明确的生产时间表。”市场流出的这份高盛调研报告结论,给火爆的机器人板块浇了一盆冷水。界面新闻记者从高盛处获得了这份发布于11月7日的人形机器人供应链调研报告,证实上述内容。

光伏行业协会执行秘书长刘译阳:不要低估政策决心 光伏行业不走出内卷式恶性竞争誓不罢休

11月12日,中国光伏行业协会执行秘书长刘译阳在朋友圈发文称,请大家不要信谣传谣。刘译阳喊话造谣者,称不要低估政策决心,假的真不了,妄图通过造假,造谣混水摸鱼,牟取不当利益迟早是要还的。

重心转向OpenAI!软银清仓英伟达套现58亿美元:无法判断是否处于AI泡沫中

11月11日,软银集团宣布,公司已在今年10月出售了所持有的全部英伟达股票,总计3210万股,套现58亿美元(约合人民币415亿元)。在今年6月至9月期间,软银还以91.7亿美元的价格出售了所持有的部分T-Mobile股份。

机构观点

中信证券:2026年建议重点关注财富效应传导、供给端优化推动的经营拐点机会

中信证券认为,复盘过去三十年四轮牛市行情中的消费表现可见,消费往往在经济基本面开始回暖时表现,自身的盈利弹性决定其上涨的持续性和弹性。由于当前宏观环境仍然偏弱,消费景气的自身修复预计仍需时间,短期消费整体beta性机会可关注财政刺激类政策的可能性。同时,基于当前产业观察,2026年建议重点关注财富效应传导、供给端优化推动的经营拐点机会。而长期配置再次强调重视消费结构的变化,在新产品/品类(情绪和健康两大高确定性需求)、新技术(AI+和生物技术)、新渠道(性价比需求下的渠道变革)、新市场(国际化和下沉)四大方向长期布局。

银河证券:算力板块依然处于业绩兑现阶段

中国银河证券表示,算力板块依然处于业绩兑现阶段,以及相对较为适中的估值水平,依然继续看好算力相关的PCB、国产算力、IP授权、芯片电感等。2026年或成为折叠屏市场复苏的关键年,苹果传闻中的折叠产品将有望带动整体品类的讨论度,并可能在软件交互与硬件设计层面带来新的思考,进一步活化市场需求。同时今年推出的新型可穿戴设备也有望推动市场复苏。通过技术突破+生态整合+市场下沉,AR眼镜厂商正在推动AR眼镜从“小众极客玩具”迈向“大众智能终端”,随着AI+AR技术的成熟,智能眼镜有望成为继智能手机后的下一代主流计算终端。

中金公司:看好医疗科技进取属性,AI+医疗大有可为

中金公司研报表示,生物医药行业2026年依旧推荐哑铃策略。一方面,看好医疗科技进取属性。除创新药的突破与国际化外,AI+医疗的发展同样可圈可点。大模型应用普及化阶段,算法算力优化加速AI在各行业的发展。人工智能发展迅速,AI+医疗大有可为。另一方面,也需看到传统板块的防守属性。在国企改革和科技创新进一步推动下,医药国企也有望迎来新一轮高质量发展周期。