金融科技与放贷成了一对“完美组合”。

“在钱小乐贷款的利息高达35.99%,并且有不合规的服务费。”近日,有用户在黑猫平台投诉称,“要求退还不合规部分息费。”目前,该投诉内容未显示申请贷款的具体时间。

10月1日,国家金融监督管理总局发布的金规(2025)9号文件《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称,9号文件)明确要求,借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定。

也就是说,9号文件要求每笔借款的总息费成本要在24%的红线内,不能再放总息费36%的贷款。

据了解,钱小乐为港股上市百融云-W(06608.hk)旗下榕树金融的智能借款服务平台,百融云则自称为一家持续盈利的AI云服务商,其中,与助贷相关的金融行业云业务收入占其营收“半边天”。

数据显示,截至11月12日,黑猫平台共有6819条投诉中包含“榕树贷款”。与之对应的,百融云助贷相关收入创下了近年新高。

今年上半年,百融云的金融行业云收入8.57亿元,同比增长45%,占营收比由上年末的48%,攀升至53.17%。

这意味着,借助AI科技给百融云带来放贷便利的同时,有数千条投诉在表达对高息费率与暴力催收的不满。

金融科技“迷上”助贷

目前,百融云的两大主营业务分别为MaaS模型和BaaS云,前者靠向B端输出AI模型收费,后者则主要面向C端,按促成交易规模收费。

其中,MaaS(模型即服务):通过输出模型和评估结果来辅助机构客户做决策,按照调用量收费。

据年报称,MaaS业务的核心优势在于积累了十年以上的用户画像资产,以及累计服务7000家以上客户而砌成的护城河。为银行等机构客户提供反欺诈、资金需求、营销意向、资格认证等模块的内容。

通过MaaS云平台的API接口供给金融服务供应商,客户根据自身查询需求自由调配各类模型,日均提供超过3亿的各类查询请求。

“这一商业模式的优势在于,随着规模扩大,成本迅速摊薄,能够稳定地持续地产生丰厚利润。”百融云解释称,上半年,MaaS业务收入5.02亿元,同比增长19%,但核心客户数(贡献收入30万元以上的客户)167家,平均贡献收入228万元,均较过去两年有所下降。

数据显示,2023年~2024年,百融云MaaS业务的核心客户数213家下降至211家,平均贡献收入则由350万元下滑至337万元。

相较之下,百融云的BaaS业务则保持了持续较快的增长,上半年该板块业务收入11.1亿元,同比增长23%。

目前,BaaS业务按促成交易规模收费,包括保险行业云和金融行业云。

保险行业云通过旗下黎明保险经纪在全国范围内展业,提供保险营销服务,为客户推荐保险产品,为线下保险经纪人团队做用户运营等。

该商业模式是百融云按成交保费额的一定比例收取佣金。上半年,保险行业云业务收入2.53亿元,同比下滑19%,这已是该项业务中期收入两连降。

“保险行业面临多重挑战。”百融云CFO兼保险行业云负责人郑威在投资者电话会中表示,一方面,产品定价利率调整与客户购买力、购买意愿的阶段性回调对市场形成压力;另一方面,保险科技及中介领域在“报行合一”政策框架下,正经历收入结构的深度调整。

好在金融行业云挑起了BaaS业务与百融云营收增长的重担,该业务主要协助机构智能营销和智能运营,涵盖零售信贷、小微信贷、财富及租赁电商等具体业务场景。

这是百融最大的一块收入来源,上半年金融行业云业务收入8.57亿元,同比增长45%,推动了百融云的营收增长。

近年来,金融行业云收入占百融云的总营收比也在不断上升。2023年与2024年,该项业务收入占总营收的比重分别为44.20%、48.17%。

到了2025年上半年,金融行业云的占比则上升至53.17%,支撑了百融云营收的“半壁江山”。

从营收构成看,百融云更像一家AI助贷平台,其金融行业云直接参与到具体的信贷业务之中,MaaS模型则是通过输出模型和评估结果辅助机构智能决策。

根据助贷新规,银行和消金公司需要披露第三方助贷机构名单。

目前,中邮消金、中原消金、长银消金、哈银消金、上海华瑞银行等披露的合作机构为百融云创,蒙商消金的合作机构是百融云旗下的百融至信。

而百融云全资小贷机构广州数融小贷则是开泰银行和宁波银行披露的第三方助贷平台。

据公开资料,广州数融小贷在2024年进行了一次增资,注册资本从1个亿增加到2个亿。但受限于自有资金与融资渠道,目前表内贷款并不多。

2024年,广州数融小贷仅促成消费贷款1.23亿元,相较于2023年的7454万元增长65.47%。贷款亏损拨备808.2万元,应收贷款净额1.15亿。

在互联网金融行业多数的小贷牌照,只是用来展业与上架的“通行证”,其本质上还是开展助贷业务。

实际上,百融云并不完全依靠小贷牌照放贷,主要依托榕树贷款与钱小乐开展助贷业务,有力地推动了百融云营收与净利润的同比高增长。

中报显示,2025年上半年,百融云实现营业收入16.12亿元,同比增长22%;期内溢利2.01亿元,同比增长41%。

8.6亿助贷收入下的高息费率争议

百融云成立于2014年3月,2021年3月在香港联交所主板成功上市。

这家自称为领先的AI云服务商,上半年花在助贷引流上的营销费用,则是研发费用的2倍之多。

财报显示,上半年,百融云的期间费用分别是研发费用3.02亿元,管理费用1.4亿元,销售费用6.06亿元。

其中,百融云的销售费用率约37.6%,而决定这家AI云服务商领先“成色”的研发费用率仅18.7%,不及前者的一半。

公司解释,主要是由于信息科技服务、宣传、广告及其他相关开支增加1.16亿元,目的是持续高效获取增量用户以提高转化效率、增加品牌及业务宣传、提升品牌知名度。

也就是说,百融云为了获取新客户,投入了大量资金进行营销推广。

近几年来,百融云的销售费用持续增长。2022年至2024年分别为7.85亿元、10.73亿元、11.19亿元,同比增长约36.28%、36.69%、4.29%。

到了今年上半年,百融云的销售费用增速又回归到了两位数,较上年同期的5.06亿元同比增长约20%。也就有了在微信朋友圈频频可见的榕树贷款投流广告。

上述数据表明,今年上半年,百融云维持高达近38%的销售费用率,不仅提升品牌知名度,还持续获取了优质流量提高助贷收入。

上半年,百融云的助贷导流(金融行业云)业务收入8.57亿元,同比增长45%,占公司营业收入的53%。

值得注意的是,百融云上半年助贷导流收入大幅增长的背后,数千用户则在饱受高利贷、乱收费、套路贷与暴力催收的煎熬。

数据显示,榕树贷款和钱小乐因暴力催收、砍头息、高利贷和套路贷引发的各类投诉不断,截至11月12日,仅黑猫平台一家的累计投诉便高达3000多条。

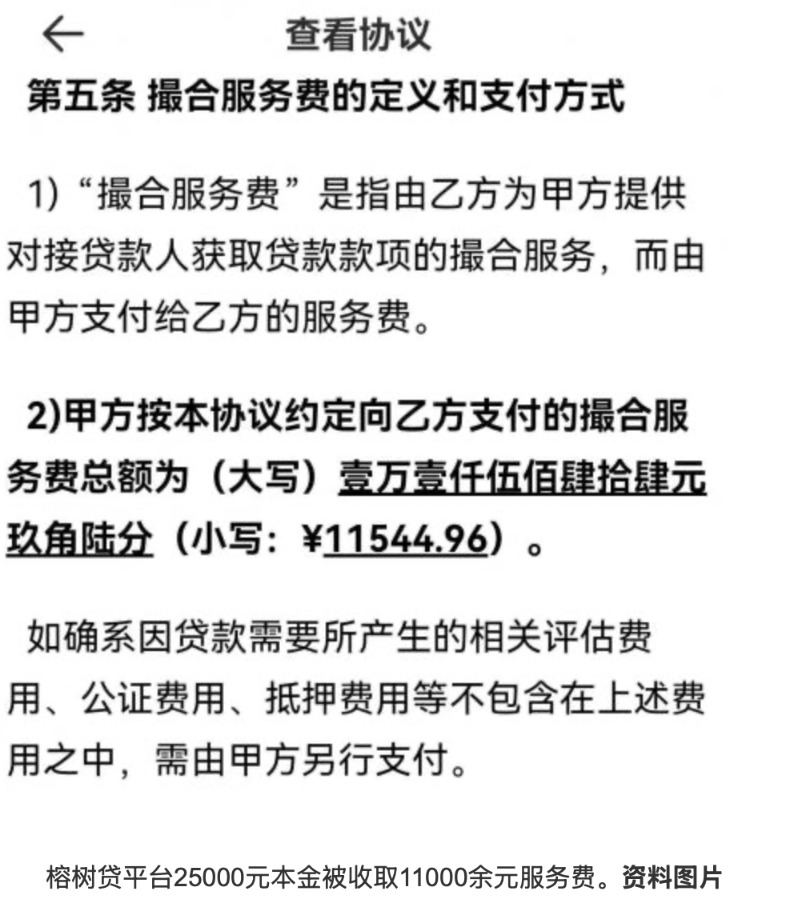

据《中国消费者报》曾报道称,有一山西消费者在榕树贷款平台上的有余贷,申请了25000元的贷款,除了高额利息外,还被收取了撮合服务费11544.96元。按照此金额计算,榕树贷收取的服务费占本金的比例高达46%,明显偏高。

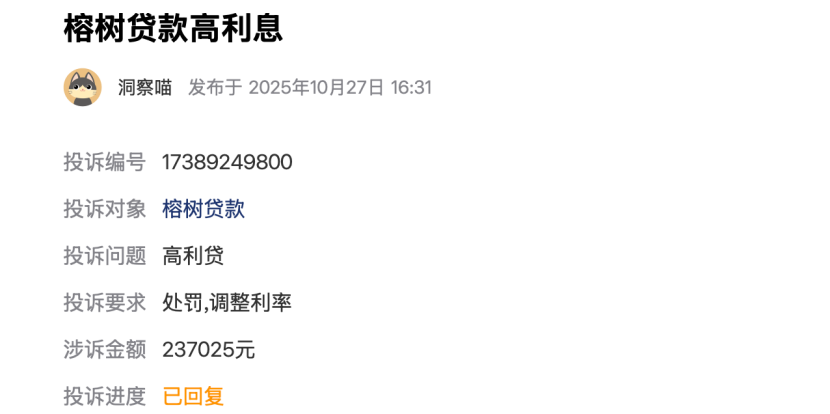

10月27日,有用户在黑猫平台投诉榕树贷款高利息,并要求调整利率。“2025年4月28日在榕树贷款平台借款了分别贷款162***元,当时宣传的利率是24%,放完贷款后发现利率达到36%。”该用户介绍说,“各种担保费等计算下来利息加本金是237***.68,现已归还101***元,无逾期。”

对此,该用户申请提前还款结清,却被榕树贷款要求归还全部利息。无奈之下,只能求助于黑猫平台,“希望贷款利息回归到国家基准利率(24%)的合理范围内,并延长贷款时间。”

该投诉涉及贷款金额高达23.7万元,目前黑猫平台显示的处理进度为“已回复”状态。

上述榕树贷款实际息费率远高于宣传的情况,在钱小乐的放款中自然也不会例外。

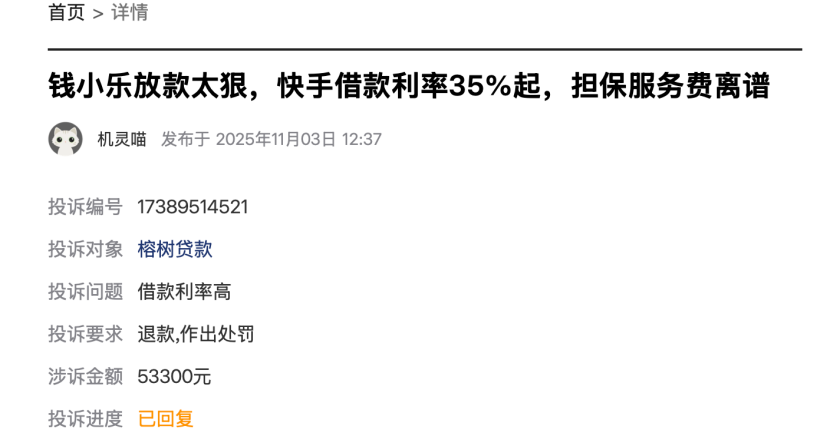

“钱小乐放款太狠,快手借款利率35%起,担保服务费离谱。”11月3日,又有一位用户在黑猫平台投诉称,“我在快手平台借款,由钱小乐放款的几笔借款,利率高达35%-36%,含有高额的担保费与服务费。”

该投诉涉及贷款金额高达5.33万元,目前黑猫平台显示的处理进度为“已回复”状态。

《产业资本》查询黑猫平台投诉内容发现,榕树贷款和钱小乐除涉及高息费率的重点投诉外,暴力催收同样是投诉的“重灾区”。

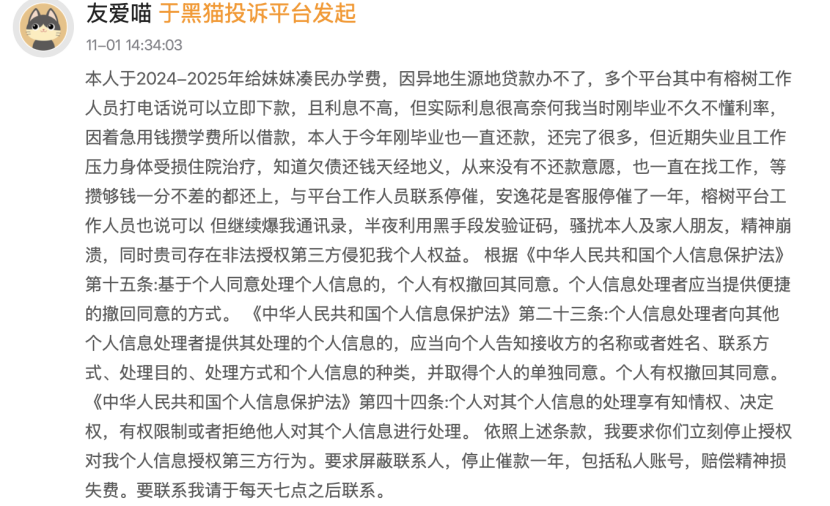

黑猫平台显示,一用户为凑学费向榕树贷款,后因失业又住院才逾期,被榕树贷款非法授权的第三方催收机构骚扰家人朋友,导致本人精神崩溃。

“本人于2024-2025年给妹妹凑民办学费,因异地生源地(助学)贷款办不了,(在申请)多个平台的(网贷)中,有榕树工作人员打电话说可以立即下款,且利息不高,但实际利息很高。奈何我当时刚毕业不久不懂利率,因着急用钱攒学费所以借款。”该用户在投诉中反映,“本人于今年刚毕业也一直还款,但近期失业且工作压力身体受损住院治疗……爆我通讯录,半夜利用黑手段发验证码,骚扰本人及家人朋友,精神崩溃,同时非法授权第三方侵犯我个人权益……”

实际上,早在去年3月份,国家金融管理监督总局出台《消费金融公司管理办法》第56条就明确规定:全面禁止暴力、威胁、骚扰等催收手段,并首次明确限制对“无关第三方”的骚扰。

从上述被暴力催收的投诉内容看,百融云旗下榕树贷款依旧在骚扰“无关第三方”。

如今,9号文件已正式实施一个多月,不放年化利率36%的贷款已成行业共识。

“下半年部分信贷机构的业务收缩,部分金融机构受到的影响还是较大的。这对我们的 MaaS 与金融 BaaS 业务都有一定影响。”百融云创始人张韶峰在中期业绩发布会上表示,“今年 5 月份出台了 9 号文,此文件对部分金融机构的信贷产品的销售提出了限制。”

同时,9号文件也对存量36%年化利率的贷款也产生了深远影响,从本文上述多位用户对榕树借款、钱小乐高利贷的投诉内容看,大部分是新规前申请的借款,这些用户正依据文件精神尝试维护自身的合法权益。

显然,在监管法规不断完善下,百融云还能否靠助贷收入支撑起营收的“半边天”?《产业资本》将持续给予关注。