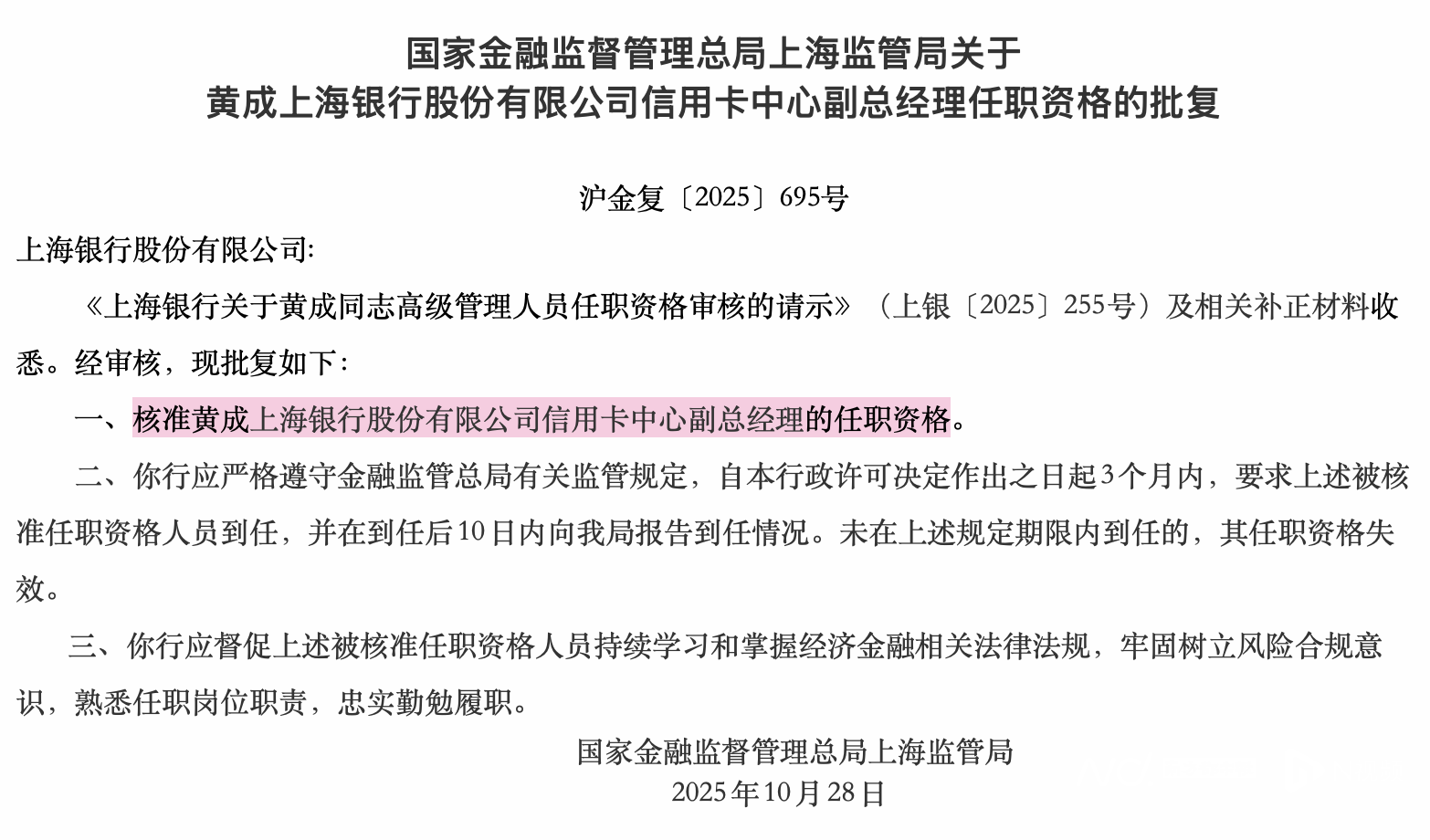

近日,国家金融监督管理总局上海监管局发布的批复显示,核准黄成上海银行股份有限公司信用卡中心副总经理的任职资格。

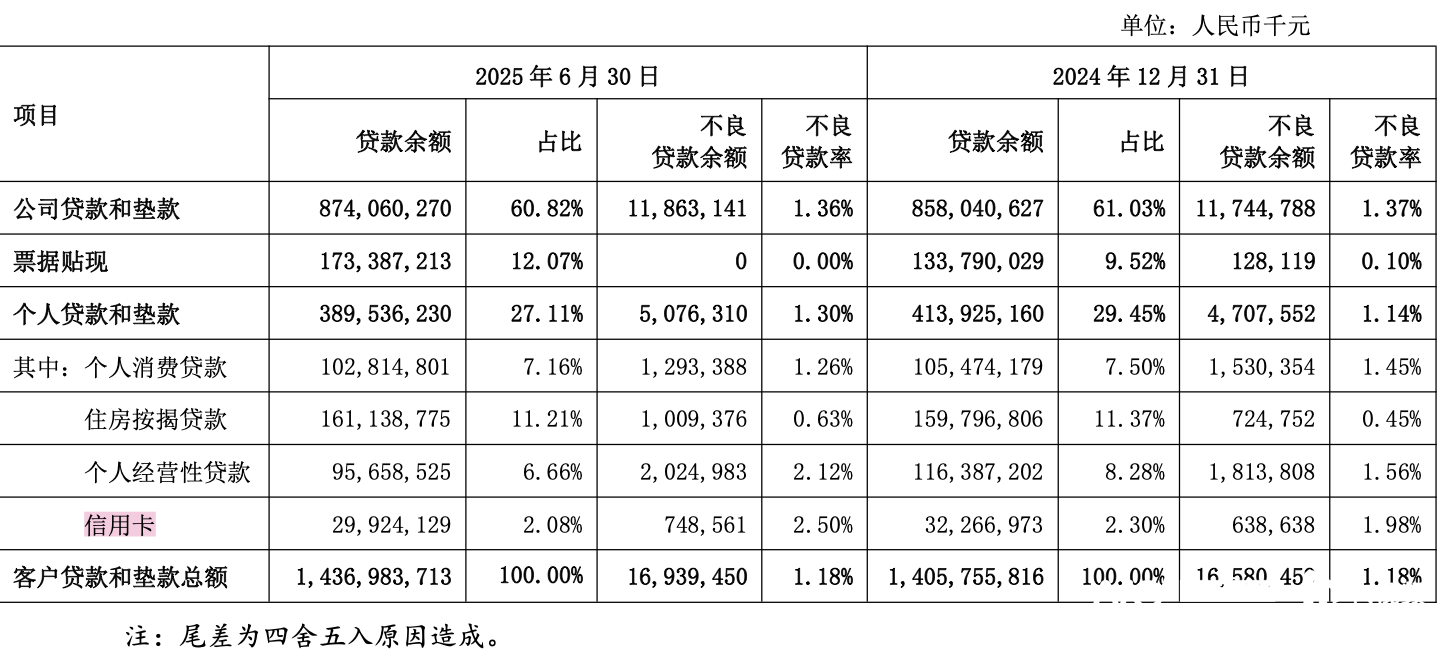

业绩方面,上海银行2025年中报显示,该行实现信用卡交易额491.15亿元,同比下滑了13.43%。截至今年6月末,该行信用卡余额为299.24亿元,较年初下滑了7.26%。

新副总由内部晋升

曾涉足消金、信用卡等板块

据了解,新上任的上海银行信用卡中心副总经理黄成,其职业履历与上海银行及其关联公司紧密相关。

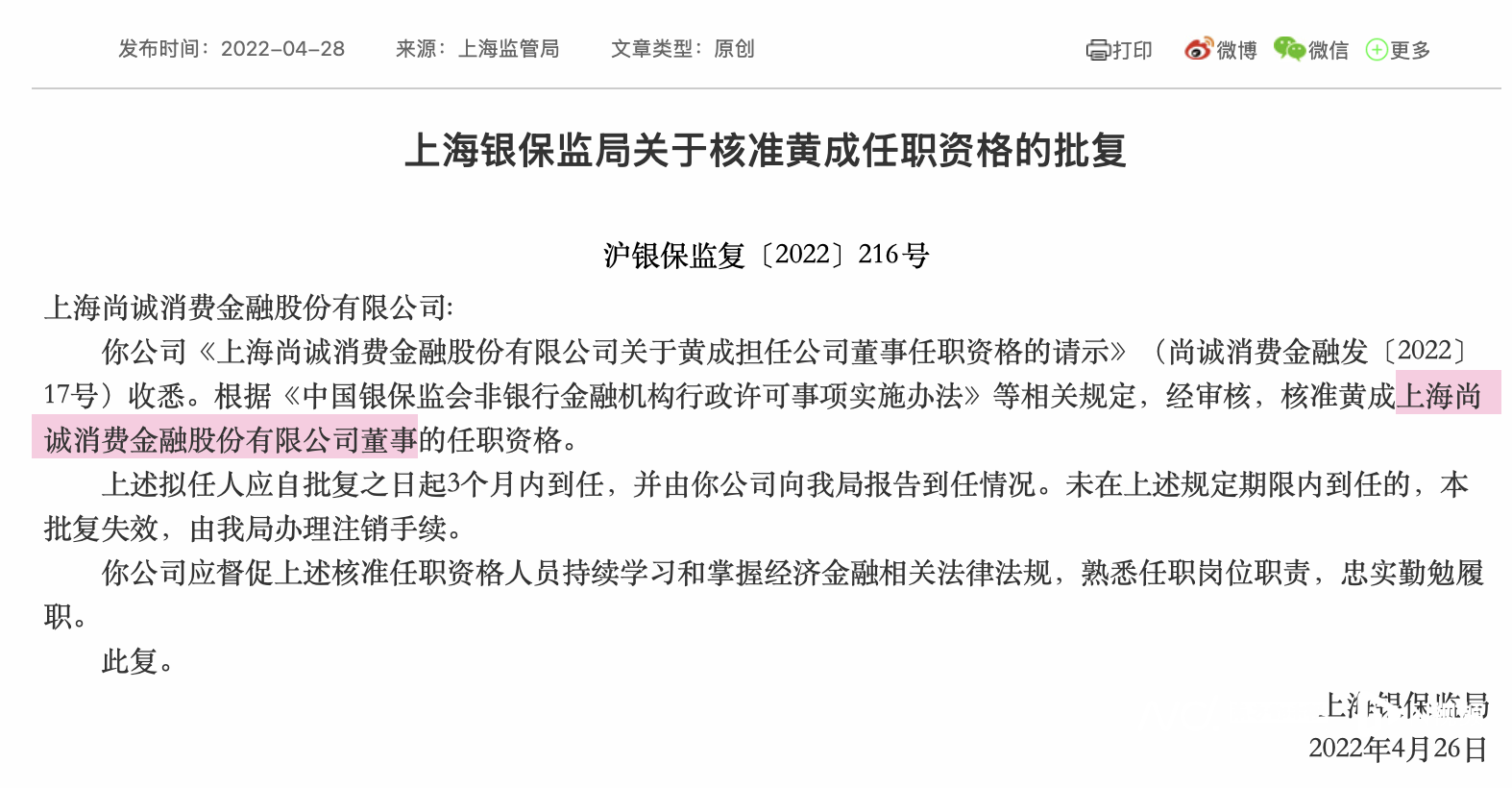

在此次履新前,他于2022年4月获监管核准出任上海尚诚消费金融股份有限公司(下称“尚诚消金”)董事,而该公司作为国内31家持牌消费金融机构之一,由上海银行联合携程旅游网络技术(上海)有限公司等主体共同出资设立,其中上海银行以42.74%的持股比例稳居第一大股东地位。

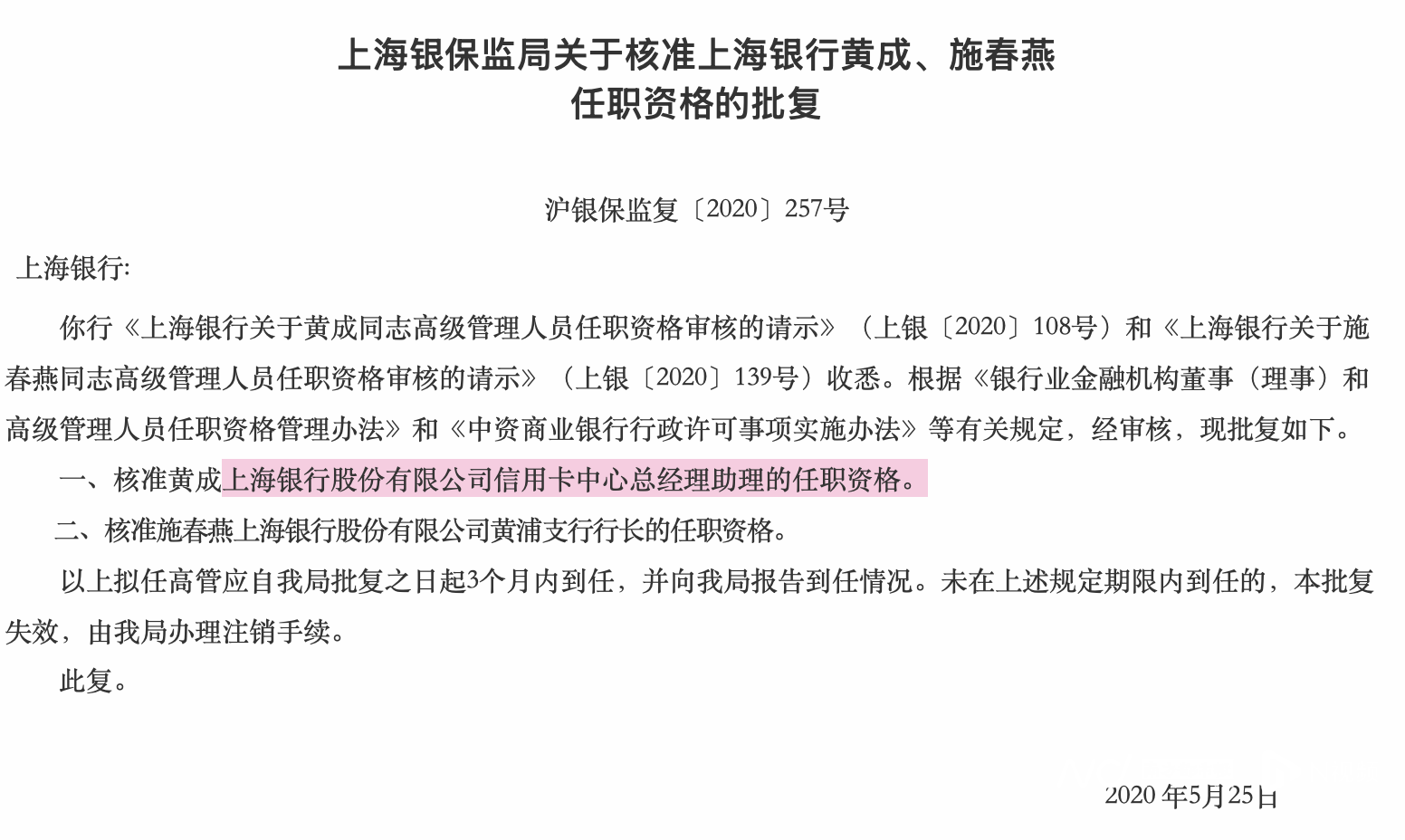

回溯其职业轨迹,更早之前的2020年5月,黄成已获监管批复取得上海银行信用卡中心总经理助理的任职资格,此次晋升副总经理,也不难看出上海银行对内部核心人才的培养与提拔路径,这些经历也充分表明,其具备深耕银行零售业务及关联消费金融生态的扎实履历与专业积淀。

在担任上海银行信用卡中心总经理助理期间,黄成曾发表以《构建长期可持续发展的新增长曲线——信用卡新发展阶段精细化经营转型之路》为题的文章。

在文章中他指出,信用卡依然是中国个人消费金融服务领域最具成长性的产品之一,虽然短期充满挑战,但其特性决定了其在践行绿色金融、着力扩大内需以及增强消费对经济发展的基础性作用层面长期前景广阔。

“特别是区域性城农商行,可发挥更灵动、更集约、更融合的组织优势,加大在弥合信息鸿沟、强化决策深度、提升响应速度和交付温度等方面的转型力度,探索构建长期可持续发展的新动能和新势能,实现更多元的价值贡献,描绘全新的增长曲线。”他表示。

行业承压背景下

交易额下滑、不良率攀升

在信用卡行业整体陷入“缩量调整”的行业背景下,上海银行信用卡业务同步呈现下滑态势。该行半年报数据显示,报告期内实现信用卡交易额491.15亿元,同比下滑13.43%;截至今年6月末,信用卡贷款余额为299.24亿元,较上年末下降7.26%。业务占比层面,信用卡在个人贷款和垫款中的占比从上年末的2.3%进一步压缩至2.08%,业务权重持续走低。

风险指标方面,该行信用卡资产质量承压。截至2025年6月末,信用卡不良贷款余额达7.49亿元,较上年末的6.39亿元增长17.21%;不良贷款率从上年末的1.98%攀升至2.5%,涨幅达0.52个百分点。

对于信用卡业务表现,该行在报告中提及,坚持深耕区域市场,聚焦消费促活,以场景建设和精准化经营推进业务高质量转型发展。

零售贷款板块同样未能幸免,该行前三季度个人贷款规模出现收缩。三季度报数据显示,截至报告期末,个人贷款和垫款余额为3956.42亿元,较上年同期的4099.98亿元同比下降3.5%,零售信贷业务扩张动能不足。

此外,在银行业普遍推进信用卡业务“瘦身”,包括关停独立APP、下架联名卡产品的行业趋势下,上海银行亦未能脱离这一调整浪潮。

该行官网于今年发布多份信用卡产品停发及后续换卡公告,涉及多款联名及主题信用卡,具体包括悠嘻猴卡、柯南卡等十余种联名卡或主题卡,其业务调整路径与行业整体收缩趋势高度契合。

在行业收缩与风险承压的双重挑战下,黄成的履新恰逢上海银行信用卡业务转型关键期。其深耕零售与消费金融的履历能否转化为破局动能,上海银行信用卡业务能否在行业调整浪潮中找准差异化路径、深耕区域发展,仍有待市场持续观察。