当AI算力的爆发性增长触及电网的承载极限,一场围绕电力基础设施的升级浪潮已势不可挡。

资本市场敏锐地捕捉到这一趋势,2025年11月首周,电网设备板块成为A股市场最耀眼的明星,整体上涨12.45%。

在这轮热潮中,龙头标杆特变电工(600089.SH)因其股价新高与三季报业绩拐点,使其成为连接AI需求与电网投资的核心标的。而中标沙特164亿元大单所展现的长期确定性和国际市场潜力,更让公司站上风口。

AI算力引爆电网需求,特高压龙头受益

今年以来,人工智能数据中心(AIDC)对电力供应的需求呈现出量级式增长。美国能源信息署(EIA)预测,2025年和2026年,美国电力消费量将分别达到4.201万亿千瓦时和4.244万亿千瓦时,创下历史新高,其中数据中心用电是主要增长驱动力。

与传统数据中心相比,单台AI服务器的功耗可达普通服务器的3~5倍,这对电力供应的稳定性和持续性提出了更高要求。

变压器是维持电力系统稳定的核心。与传统工业用变压器相比,数据中心用变压器需同时满足“高可靠性、低损耗”两大核心要求,并具备应对突发性负载变化的能力。这不仅要求变压器故障率长期处于低位,还要求其能效水平达到国家一级标准。

事实上,AI电力短缺的压力已经传导至变压器的供需关系上。英国咨询公司伍德麦肯兹(Wood Mackenzie)今年的最新报告显示,美国为AI驱动的数据中心升级电网的努力,将使今年电力变压器需求超出供应30%。全球领先的变压器生产商日立能源(Hitachi Energy)警示称:当前变压器行业已面临“产能不堪重负”的困境。

数据中心变压器市场有望迎来快速增长。根据QYResearch,预计2031年数据中心变压器全球市场销售额将飙升至29.96亿美元,2025-2031年期间年复合增长率(CAGR)达到13.4%。

面对这一巨大新增需求,特变电工作为国内特高压核心设备供应商,能够提供从10kV到220kV乃至更高电压等级的全系列、高效率、高可靠性的干式和油浸式变压器产品,并能提供集成化的智能输配电解决方案。

其中,SCB18型高效节能干式配电变压器、SCBH型非晶合金干式变压器等超高能效等级的干式变压器的损耗远低于国家标准,能显著降低数据中心的PUE(能源使用效率)值和运营成本,且具备空载损耗极低、强大的过载与抗短路能力、低噪音等优点,高度适配数据中心需求。

凭借其行业地位与技术护城河,作为特高压龙头的特变电工有望深度受益于数据中心的变压器需求增长。

三季报利润增速回正,业绩拐点确立

特变电工在二级市场的火热表现并不仅源于AIDC概念炒作,其业绩已出现实质性反转作为股价支撑。

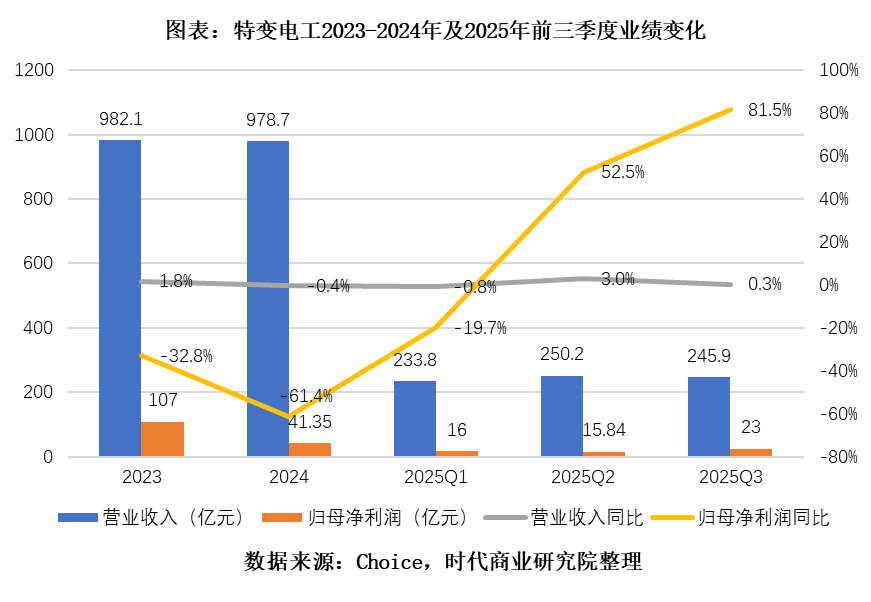

今年前三季度,该公司实现营业收入729.9亿元,同比增长0.9%;归母净利润54.8亿元,同比增长27.6%,增速回正。作为对比,该公司2023年、2024年归母净利润同比增速分别为-32.8%、-61.4%。

今年以来,特变电工业绩可概括为“低开高走、触底反弹”。

从单季度数据看,特变电工第一季度营业收入233.8亿元,同比下滑0.8%,归母净利润16.0亿元,同比下降19.7%,开局表现疲软;但随后两个季度业绩持续改善,到第三季度实现营业收入245.9亿元,同比增长0.3%;归母净利润23.0亿元,同比大幅增长81.5%。

不过需指出,特变电工第三季度归母净利润的大幅增长,主要受华电新能(600930.SH)上市产生13.0亿元的大额公允价值变动收益影响。

剔除非经常性损益后,该公司第三季度扣非净利润10.63亿元,同比增长2.0%。虽然该增速并不突出,但相比第一季度的-19.7%已经实现了较大幅度的转正,拐点信号强烈。

特变电工今年来的业绩增长主要受益于国内电网投资的拉动。根据国家电网公司规划,2025年投资将首次超过6500亿元,聚焦优化主电网、补强配电网、服务新能源高质量发展。截至2025年10月,特变电工已获得国网输变电设备订单52.3亿元,其中特高压订单3.97亿元,输变电中标金额同比增长41%。

特变电工的盈利能力有所改善,前三季度毛利率为18.27%,同比微降0.68个百分点;净利率为7.86%,同比增长1.64个百分点。

改善的原因之一是特变电工控股子公司新特能源(01799.HK)硅料业务的亏损收窄。2025年前三季度,新特能源实现归属于上市公司股东的净利润-5.27亿元,亏损幅度收窄。

有机构指出,随着“反内卷”推进,硅料报价已有大幅上涨,2025年第三季度多晶硅N型致密料均价环比增长23.8%。受益于此,特变电工的新能源业务有望在第四季度继续减亏。

然而,特变电工的财报中也存在一些隐忧。三季报显示,该公司经营活动现金流净额为61.1亿元,同比下降17.6%。这可能与高额应收账款有关,三季报显示,该公司应收账款为219.5亿元,而扣非净利润为38.5亿元,两者比值达到5.7:1,有些偏高,反映出该公司回款速度较慢。

此外,三季报还显示,该公司存货周转天数为116天,同比延长13天;应收账款周转天数为68天,同比延长6天,反映出运营质量的不足。

上半年国际签约额猛增65.9%,沙特164亿元大单锚定长期业绩

特变电工的国际化布局正迎来高速增长期。2025年上半年,该公司国际市场签约金额达11.20亿美元,同比大增65.9%,海外拓展势头强劲。

8月28日,特变电工中标沙特电力公司超高压、高压电力变压器及电抗器的本地化采购项目,中标总金额约164亿元人民币,执行期7年。这一项目为该公司长期业绩提供了高确定性。

沙特订单不仅金额巨大,更意味着特变电工成功进入了中东高端市场。根据沙特电力公司招标文件,特变电工未来将在沙特建设变压器、电抗器制造工厂,实现相关产品的本地化生产及供应。这有望进一步提升其在中东市场的份额与竞争力。

从区域市场看,特变电工2025年上半年的海外收入占比为12.3%,相较2023年的9.4%已有提升,未来海外空间仍然很大。

在AI算力驱动的电力需求爆发背景下,特变电工的海外布局正与全球电网升级浪潮相契合。该公司产品已进入美国、俄罗斯、印度、巴西等60多个国家和地区,为其把握全球AI电力基础设施投资机遇奠定了坚实基础。

不仅如此,该公司已为塔吉克、吉尔吉斯斯坦、菲律宾、坦桑尼亚等20多个国家和地区提供涵盖电网、电源建设的成套项目总承包服务,进一步深化了技术标准输出和本地化运营能力。

总结

在AI算力革命与全球电网升级的历史性交汇点上,特变电工凭借其在特高压设备领域的核心优势,正迎来明确的业绩拐点与成长新周期。该公司不仅深度受益于国内超6500亿元的电网投资浪潮,其高效节能变压器更是精准满足数据中心爆发性电力需求。沙特164亿元里程碑式订单不仅锁定了未来七年的业绩确定性,也标志着其技术实力获得国际高端市场认可。

以中国电网需求增长为业绩基底,叠加全球算力爆发带来的电网更新浪潮,特变电工的短期、中期、长期发展路径已经日渐清晰,这家老牌龙头企业或正步入新的成长阶段。