《科创板日报》11月12日讯(记者陈俊清)今日(11月12日),上交所上市审核委员会审议并通过了强一股份的科创板IPO申请。该公司科创板IPO申请于2024年12月30日获受理,期间历经两轮审核问询。

强一股份是一家专注于服务半导体设计与制造的高新技术企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。根据公开信息搜集并经整理以及Yole的数据,2023年、2024年该公司分别位居全球半导体探针卡行业第九位、第六位,其亦是近年来唯一跻身全球半导体探针卡行业前十大厂商的境内企业。

强一股份本次冲击科创板IPO拟募资15亿元,用于南通探针卡研发及生产项目、苏州总部及研发中心建设项目。

芯片设计厂商、晶圆代工厂商及封装测试厂商为客户

探针卡是一种应用于半导体生产过程晶圆测试阶段的“消耗型”硬件,其在集成电路测试中起着至关重要的作用,尤其在晶圆测试(wafer test)环节,探针卡作为连接ATE测试机台和半导体晶圆之间的接口,确保了在芯片封装前对其电学性能进行初步测量和筛选。

从应用端来看,探针卡产品应用于以SoC芯片、CPU、GPU、射频芯片为代表的非存储领域以及以DRAM、NAND Flash为代表的存储领域;招股书显示,2018-2024年,非存储领域市场规模占比保持在60%-75%之间,存储领域市场规模占比在25%-40%之间。

强一股份主要产品2D MEMS探针卡、薄膜探针卡系面向非存储领域的高端探针卡,主要客户包括芯片设计厂商、晶圆代工厂商及封装测试厂商。

强一股份在招股书中表示,公司一直在积极布局存储领域,已实现面向HBM、NOR Flash的2.5D MEMS探针卡的验证以及面向DRAM、NAND Flash的2.5D MEMS探针卡样卡研制,结合境内市场情况围绕合肥长鑫以及长江存储等进行重点拓展。

但需要注意的是,强一股份探针卡的多种核心原材料以及设备仍需要依赖进口,例如制造MEMS探针的贵金属试剂、光刻机等,制造探针卡的空间转接基板等。

强一股份根据业务需要主要采购空间转接基板、PCB、探针头及MEMS探针制造材料、机械结构部件、探针、线材及元器件等原材料以及研发设备、生产设备等固定资产。

其中,空间转接基板、PCB主要供应商包括 KAGA FEI ELECTRONICS PACIFIC ASIA LIMITED、兴森科技、南通圆周率、爱德万测试(中国)管理有限公司等;探针头及MEMS探针制造材料主要供应商包括田中贵金属(上海)有限公司、杭州大和江东新材料科技有限公司等;探针主要供应商包括MEMPro Corp.、Toho International Inc.和Prospect Products, Inc.等。

强一股份表示,随着公司本次上市,将积极进行相关原材料的自主技术开发。未来,公司在MEMS探针卡方面将不断丰富产品的应用领域,进一步提升2D MEMS探针卡的市场份额,并积极推动薄膜探针卡、2.5D/3D MEMS探针卡的大规模量产及交付。在非MEMS探针卡领域,公司将通过强化产品性能、提升服务效率、聚焦龙头客户等方式不断巩固市场竞争力。

客户集中度较高业绩增长依赖B公司被问询

从经营模式上看,强一股份主要通过直接向客户销售探针卡及相关产品、提供探针卡维修服务等实现收入和利润。

2022年至2025年上半年各期期末,强一股份经营规模快速增长,实现营收分别为2.54亿元、3.54亿元、6.41亿元和3.74亿元,其中2022-2024年度复合增长率为58.85%;同期,其实现归母净利润1562.24万元、1865.77万元、2.33亿元、1.38亿元,上升趋势明显。

值得注意的是,强一股份第一大客户B公司的采购需求是其业绩增长至关重要的因素。

招股书显示,上述报告期内,强一股份向前五大客户销售金额占营业收入的比例分别为62.28%、75.91%、81.31%和82.84%,集中度较高。

同时,由于强一股份客户中部分封装测试厂商或晶圆代工厂商为B公司提供晶圆测试服务时存在向公司采购探针卡及相关产品的情况,其来自于B公司及已知为其芯片提供测试服务的收入占营业收入的比例分别为50.29%、67.47%、81.84%和82.83%,强一股份对B公司存在重大依赖。

上市委会议现场问询的主要问题中,也要求强一股份说明公司对主要客户形成重大依赖的合理性,公司业务及研发的独立性、稳定性和可持续性。

“目前,公司是B公司探针卡主要供应商之一,占B公司探针卡采购份额已经相对较高,未来进一步大幅增长的空间相对较小,公司来自于B公司的收入很可能无法持续保持快速增长。”强一股份在招股书中表示。

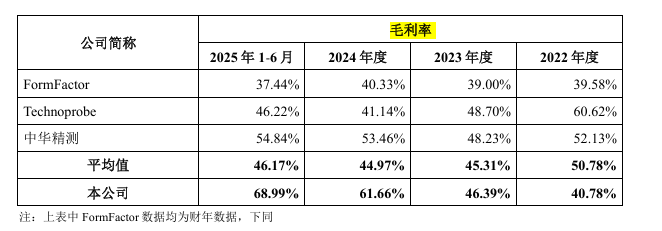

同样值得关注的是,报告期内,强一股份毛利率增长显著,其综合毛利率从2022年的40.78%升至2025年上半年的68.99%,这也与B公司的贡献密不可分。

招股书显示,报告期内强一股份对B公司的销售毛利率分别为49.90%、51.66%、58.19%、61.62%。而对其他客户探针卡毛利率分别为29.73%、28.84%、22.32%、35.45%,可比公司毛利率约45%-50%,均低于该公司对B公司的销售毛利率。

强一股份曾在第二轮问询回复中表示,公司向B公司(含间接用于B公司产品的部分)的销售毛利率较高主要系B公司整体芯片出货量较大,且较多为中高端芯片,其采购的2D/2.5D MEMS探针卡的探针数量明显多于其他客户;B公司在2D/2.5D MEMS、悬臂探针卡、薄膜探针卡方面重复采购订单比例较高;B 公司探针卡产品客供PCB的比例高于其他客户,更能体现出公司MEMS探针的技术附加值。

拟募资15亿元投建南通探针卡等项目

募投项目方面,强一股份此次科创板IPO公开发行股票数量不超过3238.99万股,拟募集资金合计15亿元。其中,12亿元投向南通探针卡研发及生产项目、3亿元用于苏州总部及研发中心建设项目。

南通探针卡研发及生产项目建成后,其预计将增加产能2D MEMS探针1500万支针、2.5D MEMS探针1500万支针、薄膜探针卡5000张。

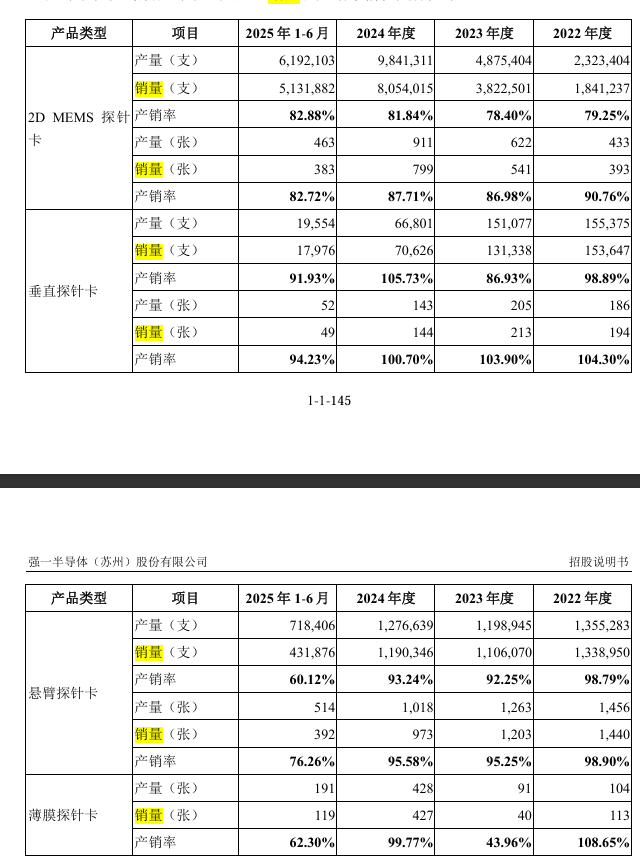

从强一股份现有销售情况来看,2025年上半年,强一股份2D MEMS探针卡的销售数量仅为513.19万支,现有销量尚且无法完全消化当前产能,产销率为82.88%。该公司表示,2025年1-6月,公司各类产品产销率相对较低,主要系公司在手订单充足、期末发出商品金额较大所致。

招股书显示,强一股份各期末存货账面余额呈逐年增长态势,由2022年末的4151.90万元增长至2025年上半年的1.12亿元。

此前,上交所也对强一股份募投项目是否存在产能消化风险进行了重点问询。强一股份回复称,该公司薄膜探针卡尚处于产品拓展阶段,报告期内尚未配备独立产线,公司依据客户需求协调现有设备及人员进行生产,不适用产能概念。此外,公司2.5D MEMS探针卡尚未实现量产,部分技术、工艺仍在开发中,亦不适用产能、产量概念。

以2025年上半年强一股份产品产能测算,募投项目达产后,预计2D MEMS探针卡与垂直探针卡、2.5D MEMS探针卡、薄膜探针卡产能合计分别为2955.79万支、1500万支、5000张。

“经过在探针卡行业的长期市场开拓和积累,公司营业收入增长较为迅速,2022-2024年度复合增长率为58.85%。并且,公司订单量较为充足,能够为后续募投项目建成后新增产能提供支撑。”强一股份在问询函中表示。