德弘资本执掌半年有余,高鑫零售(HK06808,股价1.87港元,市值178.41亿港元)交出了一份不算漂亮的成绩单。

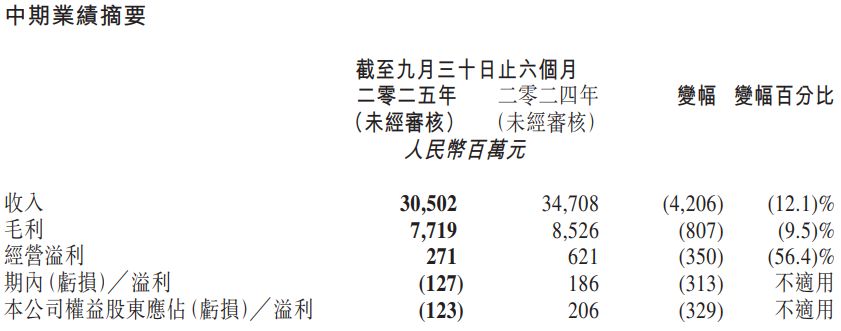

11月11日晚间,大润发母公司高鑫零售发布中期业绩,截至9月30日的6个月,高鑫零售实现收入305.02亿元,同比减少12.1%;毛利77.19亿元,同比减少9.5%;净亏损为1.27亿元。

图片来源:公司公告

高鑫零售于今年7月发布的2024/2025年报显示,在业态布局上,大卖场将强化一站式购物定位,社区超市深耕社区刚需,会员店则聚焦“精选+体验”,形成差异化矩阵。

不难看出,一场改革已经拉开序幕。高鑫零售能找到契合自身需求和特色的增长路线吗?

报告期内销售货品收入291亿元

半年报提及,高鑫零售的收入来自销售货品、会员费及租户的租金收入。

报告期内,来自销售货品的收入为人民币290.81亿元,较上年同期的331.86亿元减少41.05亿元,减幅为12.4%。

究其原因,高鑫零售解释称,主要由于市场竞争加剧及消费疲软,导致平均每笔交易的购买件数及商品平均售价走低,继而导致平均客单价下滑,以及中秋节与国庆节的重叠效应。

在关键指标上,报告期内,同店销售增长为-11.7%。尽管平均客单价有所下降,其线上渠道对终端消费者(B2C)业务有所增长,线上订单量增加约7.4%,带动线上同店销售增长约2.1%,B2C业务的每店日均订单量超过1200单。

此外,报告期内,其来自租金收入所得为14.03亿元,较去年同期的15.08亿元减少1.05亿元,减幅为7.0%。

就会员店的进展而言,其来自会员费的收入为0.18亿元,较去年同期的0.14亿元增加0.04亿元,增幅为28.6%。

截至报告期末,高鑫零售共有462家大卖场、32家中型超市以及7家M会员店。

虽然营收下降明显,但报告期内其毛利率为25.3%,较上年同期的24.6%增加0.7个百分点。

值得一提的是,当前,高鑫零售正有意降本增效。

报告期内,其行政费用为7.11亿元,较去年同期的8.59亿元减少1.48亿元,减幅为17.2%。高鑫零售提及,该减少主要由于人事成本减少1.08亿元。

组织架构层面,公司同样出现了显著调整。

5月,高鑫零售方面曾表示,大润发五大营运区变更为四大营运区,即华东区、华南区、华北区与东北区。原华中区的湖北、江西16家门店划入华东区,川渝25家门店划入华南区,陕甘宁青6家门店划入华北区运营管理。

接连出招,德弘资本能盘活大润发吗?

德弘资本入主高鑫零售以来,持续出招、动作不断。

报告期内,高鑫零售正式启动了前置仓项目,截至2025年9月,其已在上海、江阴、沈阳、济南、清远五地建成前置仓,单仓平均面积约500平方米,日均销售额约5万元。

记者注意到,大润发正将自有品牌推向“C位”。今年10月,大润发全国近500家门店、大润发优鲜App等线上线下平台同步开启“自有品牌节”,上架了“超省”系列和“润发甄选”系列。

“超省”系列通过直连工厂、去除中间商环节与品牌溢价,聚焦价格竞争力。“润发甄选”系列则聚焦健康趋势、地方风味、权威认证,推动健康饮食从概念化走向场景化落地。

半年报还提及,高鑫零售将加速推进门店调改,本财年计划完成逾30家门店的整店调改或区域调改,预计下财年之前完成逾200家门店调改。

具体调改方向上,计划将长节货架改为短节货架,取消主通道并弱化强制动线,同时降低货架高度,增加视觉通透性。与此同时,门店还将增加试吃,提升顾客互动体验。

百联咨询创始人庄帅在接受《每日经济新闻》记者微信采访时表示,现在做得好的零售商,或者有地域优势,例如胖东来;或者在自有品牌和生鲜品类上有优势。而高鑫零售当前对大润发的改革方向和做法与业内基本一致,“具体落地执行还要看管理层的决心和执行层的执行力。”

事实上,近几年,自有品牌普遍是零售商重点加码的方向。以盒马旗下的超盒算NB为例,其自有品牌商品销售占比已经达到60%。奥乐齐货架上的自有品牌占比约为90%。

值得关注的是,大润发“超省”系列自有品牌以直连工厂、剥离中间商及品牌溢价为核心,与硬折扣商超的逻辑一脉相承。近一段时间以来,美团、阿里、京东已有超20家线下硬折扣门店在江浙沪落地,围绕着矿泉水和鸡蛋等引流单品,硬折扣赛道的价格战正打得如火如荼。

虽然挑战不小,不过高鑫零售已经确定了发展方向。

半年报中,高鑫零售明确表示,未来三年,将以“健康商品+快乐体验+贴心服务”为基石,为三公里全客群打造体验与效率并重的零售模式,以满足家庭与年轻客群需求。为确保三年战略更好地落地执行,高鑫零售还组建专项变革小组统筹推进。