据港交所官网,Axbio International Limited(下称“安序源科技”)于11月11日(周二)向港交所呈交了IPO(首次公开募股)申请文件,为其今年4月30日递表失效后的再度递表,中金公司和浦银国际为联席保荐人。

招股书显示,安序源科技拟将此次港股IPO募集资金用于核心产品AxiLona EL-100的进一步开发、商业化及生产;AxiLona AXP-1000及其他管线产品的开发;扩大及加强核心技术平台,以及营运资金及一般企业用途。

《每日经济新闻》记者梳理安序源生物招股书发现,虽然公司自称在分子诊断仪器与生物芯片开发等领域处于领先地位,但2016年成立后,其2024年才开始产生收入。此外,今年上半年,安序源科技仅有5家客户,且最大客户就贡献了87%的收入。而公司也在招股书中提及,其所属的特定行业近95%的市场额分已被5家巨头瓜分,仅Illumina一家便独占71.8%。安序源科技2024年收入不到48万美元,Illumina收入为43.72亿美元。

核心产品目前仅有核酸检测功能

安序源科技成立于2016年,是一家致力分子诊断仪器与生物芯片的开发和商业化的生物技术公司。公司主要在其位于无锡的4100平方米的生产中心制造、组装及测试产品。截至招股书披露日,安序源科技的产品组合涵盖一款微阵列芯片分析仪、两款EL-NGS(新一代电化学长读长测序平台)基因测序仪,以及多种配套检测试剂盒,均为自主开发。

公司称,其核心产品AxiLona EL-100(一款基于电化学生物芯片技术的分子诊断产品)是中国极少数能够执行基于电化学、多靶标、快速、低成本及整合式生物分子检测的分子诊断产品。不过,AxiLona EL-100目前仅具备核酸检测功能,未来计划扩展至同时包含核酸及蛋白质检测功能。

安序源科技当前的策略重点为对基于其专有的电化学生物芯片技术的分子诊断产品进行商业化及进一步应用开发。同时,作为其长期策略的组成部分,公司将继续开发具长读长测序功能的EL-NGS平台。

AxiLona EL-100于2024年6月获江苏省药监局纳入第二类创新医疗器械特别审查程序(一般称为绿色通道)。公司于2025年3月完成临床试验,并已于2025年4月取得江苏省药监局的第二类医疗器械注册证。

两年半亏损超5000万美元,今年上半年仅有5名客户

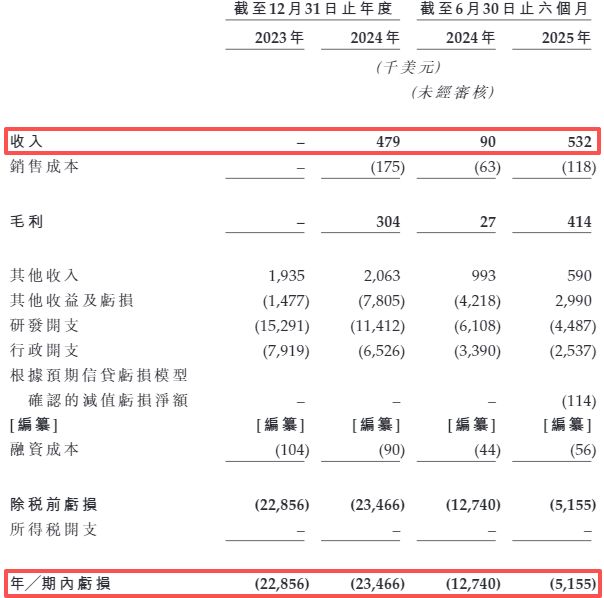

业绩方面,安序源科技2023年、2024年和今年上半年的收入分别为0、47.9万美元和53.2万美元。同期,公司分别录得亏损2285.6万美元、2346.6万美元和515.5万美元。也就是说,安序源科技在过去两年半的时间内累计亏损了5147.7万美元。

图片来源:安序源科技

对于报告期内的收入,安序源科技称,主要来自研究用途的AxiLona AXP-100销售,另有小部分来自向第三方客户提供分子诊断解决方案。对于净亏损,公司称,“主要由于按公允价值计入损益的金融负债的公允价值收益相关的其他收益及亏损增加720万美元。实质上,我们的全部净亏损均来自研发开支及行政开支”。

此外,安序源科技还提及,投资于生命科学工具的开发牵涉庞大的前期资本支出,以及在研产品无法获得监管批准或在商业上不可行的重大风险,因此公司持续产生与持续营运相关的重大支出。

“我们的营运亏损绝大部分来自于研发活动及一般业务营运的相关支出。在可预见的未来,我们可能持续出现亏损,而且亏损可能随着我们扩大开发在研产品、寻求监管批准以及将产品商业化的步伐而增加。”公司补充称。

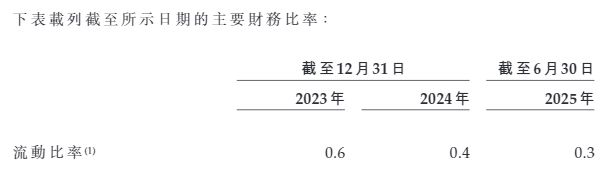

除了连续亏损外,记者还注意到,安序源科技在报告期内的流动资产均小于流动负债,导致公司流动比率均小于1,且流动比率还从2023年的0.6恶化至了今年上半年的0.3。

安序源科技的客户主要为研究机构及医院。2024年和今年上半年,公司对前五大客户的总销售额占总收入98.1%及100%;同期,单一最大客户的销售额占比分别为24.8%和87%。也就是说,今年上半年,安序源科技总计只有5名客户,且第一大客户就贡献了87%的收入。

B轮融资后估值近3.5亿美元

安序源科技的起点离不开创始人田晖的“跨界野心”。这位斯坦福应用物理学博士,早年辗转硅谷科技公司与跨国药企,积累生物科技与半导体工作经验,看好基因测序的广阔市场前景,最终在2016年选择回国创业。

安序源科技于2016年2月通过Angstrom Centro Holdings, LLC(一家在美国特拉华州注册的有限公司)开始经营业务。后于2017年6月成立安序源生物科技(深圳)有限公司,并于2021年9月在开曼群岛注册成立集团控股公司。

招股书称,安序源科技创始人兼CEO田晖为一名顶尖科学家,发明超过100项全球专利,在生物科技和半导体融合方面拥有超过20年经验。田晖于早年间获得清华大学应用物理学士学位及工程物理硕士学位,随后于又取得斯坦福大学电子工程硕士学位及应用物理博士学位。在创办安序源科技前,田晖曾在全球跨国药企以及InVisage Technologies Inc.及Aptina等多家硅谷科技公司担任领导职务。

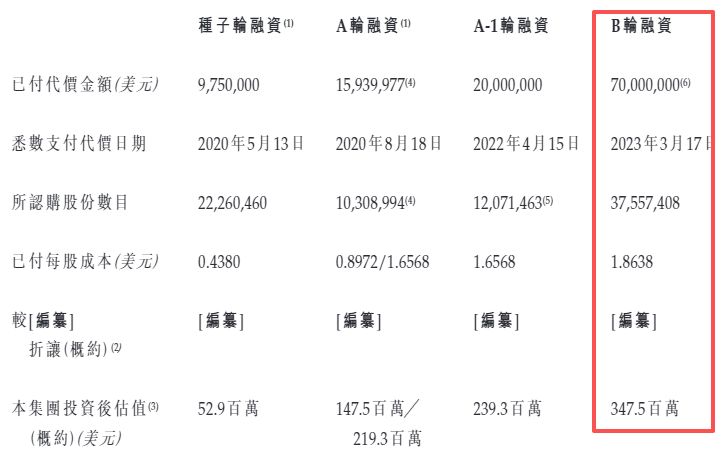

成立以来,安序源科技已完成包括种子轮融资在内的总计四轮融资,吸引了包括阿斯利康中金、云锋基金、苏州先进产业基金、清华力合、Foothill Ventures等在内的中外机构。

招股书显示,公司最后一轮融资发生在2023年3月17日的B轮。该轮融资筹得7000万美元,已付每股成本1.8638美元,投后估值达到3.475亿美元。

IPO前,田晖持股30.44%,为单一最大股东,机构股东中云锋基金、五源资本分别持股5.91%和4.69%。

全球市场近95%被五大巨头瓜分

技术变现的难度,在全球高通量基因测序仪器及耗材行业堪称“地狱级”。安序源科技在招股书的“行业概览”章节提到,2024年,该行业全球市场94.9%的份额都被Illumina、赛默飞世尔等五大巨头瓜分,仅Illumina一家便独占71.8%。

中国市场中,华大基因、迪安诊断、安科生物等也占据一定份额。截至招股书披露日,国家药监局及其地方对应机构已批准由23家市场参与者生产的38款高通量基因测序仪器。不过,未有任何EL-NGS仪器获得监管批准。2024 年,中国高通量基因测序市场前五大企业按收入计合共占据95.8% 的市场份额,其中最大单一企业的市场份额高达47%。招股书还补充称,EL-NGS细分领域仍处于商业化前阶段,所有在售仪器均标注为科学研究用途。

安序源科技虽以电化学技术差异化突围,但面对巨头成熟的品牌、渠道和客户黏性,其2024年47.9万美元的收入,难以与Illumina的43.72亿美元相比。但即使是Illumina这样的巨头,其股价自2021年2月触及历史新高后已连跌近4年,如今的股价较历史高点已跌去近78%。

此外,更现实的挑战来自商业化周期——安序源科技AxiLona AXP-100基因测序仪2021年推出原型机,2023年才发布用于科研的版本,公司预计于2025 年下半年前在中国完成AxiLona AXP-100的型检,其后将开展AxiLona AXP-100的临床试验;高通量机型AXP-1000更处于设计阶段,预计将于2026年下半年完成AxiLona AXP-1000的设计。截至招股书披露日,安序源科技也仅有AxiLona EL-100获得注册批准,其他在研产品尚未进入临床阶段。

针对公司上半年仅有5家客户,2023年未产生收入等问题,11月12日,记者向安序源科技官网提供的邮箱发送了采访提纲,但截至发稿未获其回复。同时,记者亦尝试拨打公司官网提供的深圳研发中心电话,但亦无人接听。