《科创板日报》11月12日讯(记者黄心怡)今年的购物节周期再度刷新纪录。电商平台自中秋国庆假期刚结束就鸣枪开跑,促销活动最长将持续至11月14日晚,超长待机三十多天。

虽然迎来 “史上最长双11”纪录,但今年消费者的普遍体感是双十一的气氛并不浓烈。

在艾媒咨询CEO兼首席分析师张毅看来,过去两三年双11的消费驱动力以及增量不明显,产品创新不足是原因之一。而今年“双11”的一大变化是,AI驱动的新兴消费电子正从“极客”尝鲜走向大众市场。虽未迎来整体市场爆发,但已展现出较快的增速与市场潜力。

京东的销量数据也印证了这一点。《科创板日报》从京东方面获悉,双11期间京东3C数码AI产品成交额同比增长超过100%;包括AI平板、AI大屏手机都位列3C数码整体品类增速排行的TOP5。同时,大屏AI手机、游戏笔记本的C2M定制比例分别超过30%和50%。此外,智能眼镜成交额增速346%。

IDC中国研究总监潘雪菲也告诉《科创板日报》,在陪伴教育和编程方面,机器人产品增长快速。

近日,国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》,其中提到在办公、社交、消费、娱乐等领域探索应用元宇宙、虚拟现实、智能算力、机器人等技术创新应用场景,推动实体经济和数字经济深度融合。

张毅对此认为,这从某种意义上在政策层面为AI智能产品向更高、更广、更深层次的创新,奠定了基础。

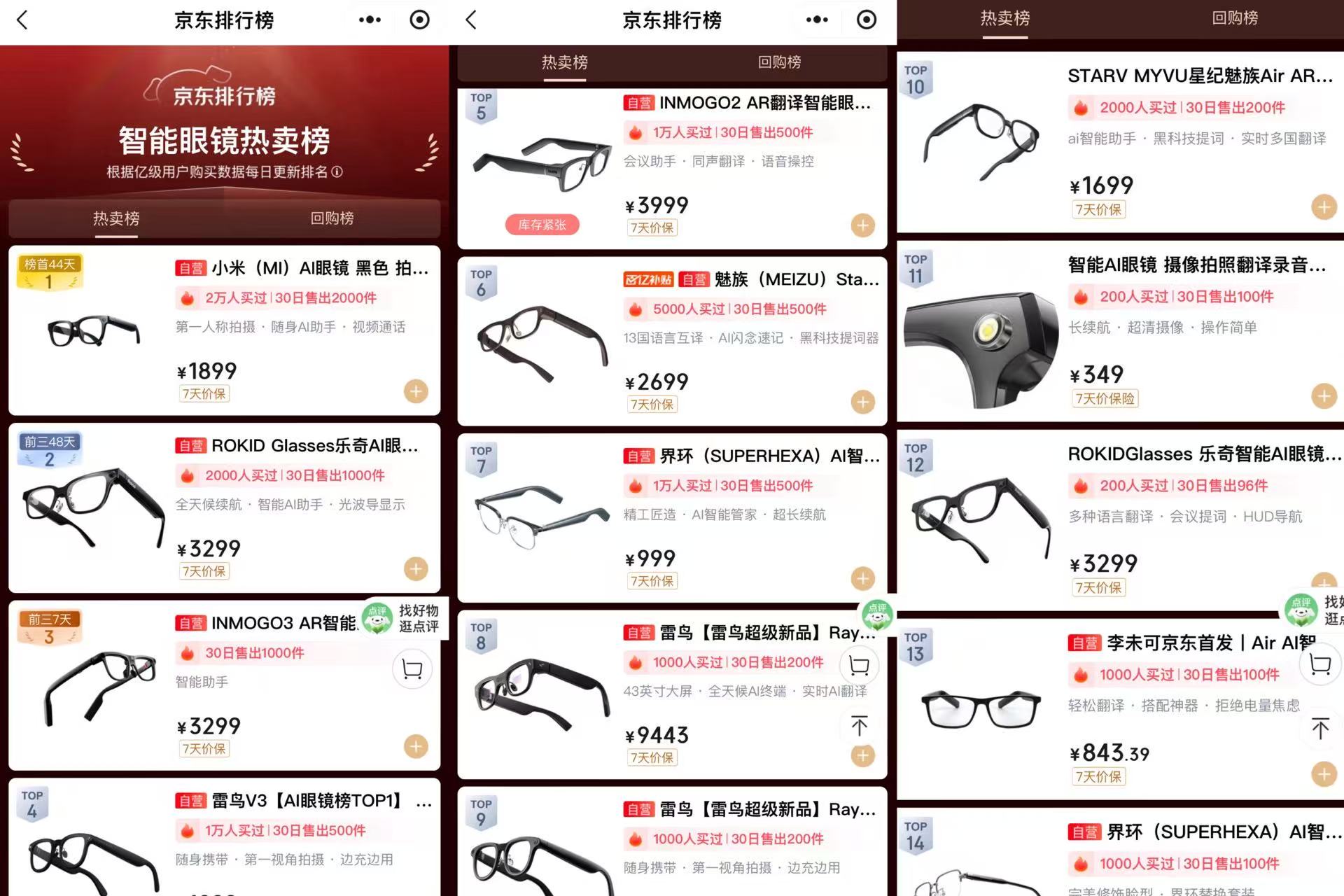

▍智能眼镜成交额增速346%

京东的数据显示,双11期间3C数码成交额增速TOP3的品类为智能眼镜(346%)、数码相机(238%)、运动相机(220%)

《科创板日报》记者在京东的智能眼镜热卖榜上看到,排名前五的分别为小米、ROKID、影目科技IMMOGO3、雷鸟、影目科技IMMOGO2。其中小米AI眼镜显示30日售出2000件,影目INMO多款眼镜合计销量超过1500件,ROKID多款眼镜销量超过1000件。

京东双11智能眼镜实时竞速榜显示,10月9日-11月12日期间,在智能眼镜领域,小米、影目INMO、ROKID位居TOP3。而在11月10日刚刚开售的小度眼镜则位列第八。

天猫淘宝的数据里,阿里夸克AI眼镜则占据优势。在XR设备热卖榜中,夸克AI眼镜位列第一,ROKID、雷鸟、XREA、小米分居2至5位。

夸克AI眼镜自10月24日零点开启预售,天猫页面显示,目前其预售销量超过5000台。

IDC中国研究总监潘雪菲认为, 今年双十一AI眼镜市场整体来看非常活跃,从供给端来看,包括阿里、百度、暴龙等多款新品在双十一开启预售,同时Rokid、雷鸟、INMO、魅族等品牌的新品也集中上市。

“从销量表现看这种活跃也直接反映在了消费端,AI眼镜已成为增长最快的趋势品类之一,成交额同比呈现数倍增长。我们认为当前活跃的市场供给,伴随持续完善的生态构建和价格下探,将共同推动智能眼镜走向更大范围的普及,整个智能眼镜市场未来还有巨大的增长潜力。”

根据IDC预计,2026年中国智能眼镜市场出货量将达到491.5万台,同比将增长72.7%。

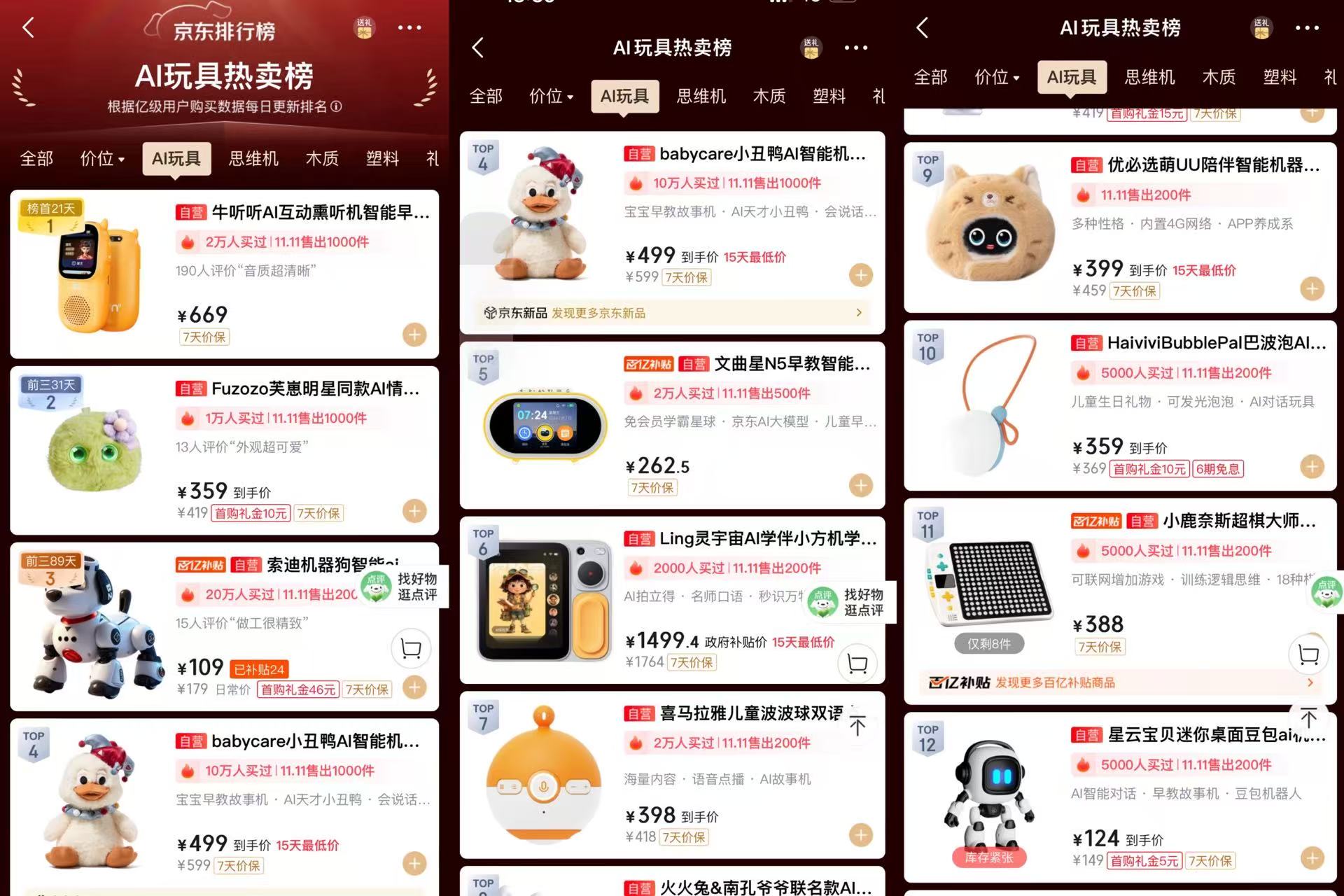

▍陪伴教育机器人增速较快

在机器人和AI玩具方面,松延小布米在京东首发预售800台;Fuzozo芙崽销量较6月提升超25倍。

《科创板日报》记者在京东智能机器人榜单中看到,商汤元萝卜机器人位列第3位,宇树Go2机器狗位列第5位,它们在15日内销量均为超200件。此外,ropet AI宠物机器人、卢卡Luka读书机等也有超200件的销量。

在AI玩具榜中,Fuzozo芙崽AI潮玩以超1000件销量位列第二,优必选萌UU陪伴智能机器人位列第9,销量超200件。

IDC中国研究总监潘雪菲认为,消费端机器人的市场仍集中在教育领域,尤其在陪伴教育和编程方面,机器人产品增长快速,比如编程机器人,棋牌类机器人等增长快速。

在AI玩具和陪伴机器人方面,张毅也表示,教育属性是主要的购买驱动力。“目前智能玩具整体市场增量比较快,双11最近这一个月左右,内置大模型的智能对话、娃娃、AI编程机器人、智能显微镜等这些产品都是不错的。可以看到,寓教于乐,把玩具和教育工具二者进行很好的融合和平衡,这是让消费者更愿意付费和产生市场溢价的主要因素。”

▍从“极客尝新”向大众市场转型

张毅向《科创板日报》分析,今年双11期间的一大变化就是AI驱动的新型消费电子品类,从过去的“极客尝新”,向大众市场转型。“虽然还谈不上整体市场的爆发,但增长是比较大的。”

其中,智能眼镜主要聚焦于观影、游戏及移动办公等应用场景。机器狗与陪伴机器人则逐渐从实验室和企业级市场,延伸至中高收入群体及科技爱好者之中,市场对具备科技感、娱乐性以及情感价值的高端产品已展现出较强的需求。但总体来看,价格因素仍是阻碍其大规模普及的一大鸿沟。

此外,扫地机器人作为相对成熟的品类,销量表现较为稳健。其发展正从基础的清洁功能,朝着全程全自动免维护的方向演进,并借助AI技术不断提升产品的自动化水平与用户体验。

从未来发展来看,AI/ AR眼镜仍将处于技术快速迭代的阶段。目前其所实现的功能相对基础,适用场景也较为有限。下一步的发展方向,是使其从“手机伴侣”逐渐转向“个人计算中心”。

张毅判断,行业爆发的关键,可能在于出现杀手级应用,既涵盖个人在社交、游戏与工作等方面的需求,也包含企业级应用。而实现这一愿景的核心制约因素,仍在于电池、显示等底层技术的进一步突破。

机器人及机器狗领域,则正朝着基于情感连接的娱乐伴侣与教育工具方向转型。对于AI玩具,关键在于将刚性的教育需求与弹性的娱乐体验相融合,从而重塑儿童娱乐与教育产业,未来市场空间具备较高的天花板。

整体来看,今年“双11”期间AI相关硬件的销售表现仅是一个开端。

“随着AI技术对硬件产品的持续赋能,未来受影响的将不仅是消费电子领域,几乎所有带电产品都有机会被重新定义。对消费电子行业而言,未来10到15年内,AI赋能硬件都将是一个极具想象空间的增长引擎。”张毅称。