随着前三季度经济数据陆续出炉,中西部非省会城市竞争格局逐渐清晰——

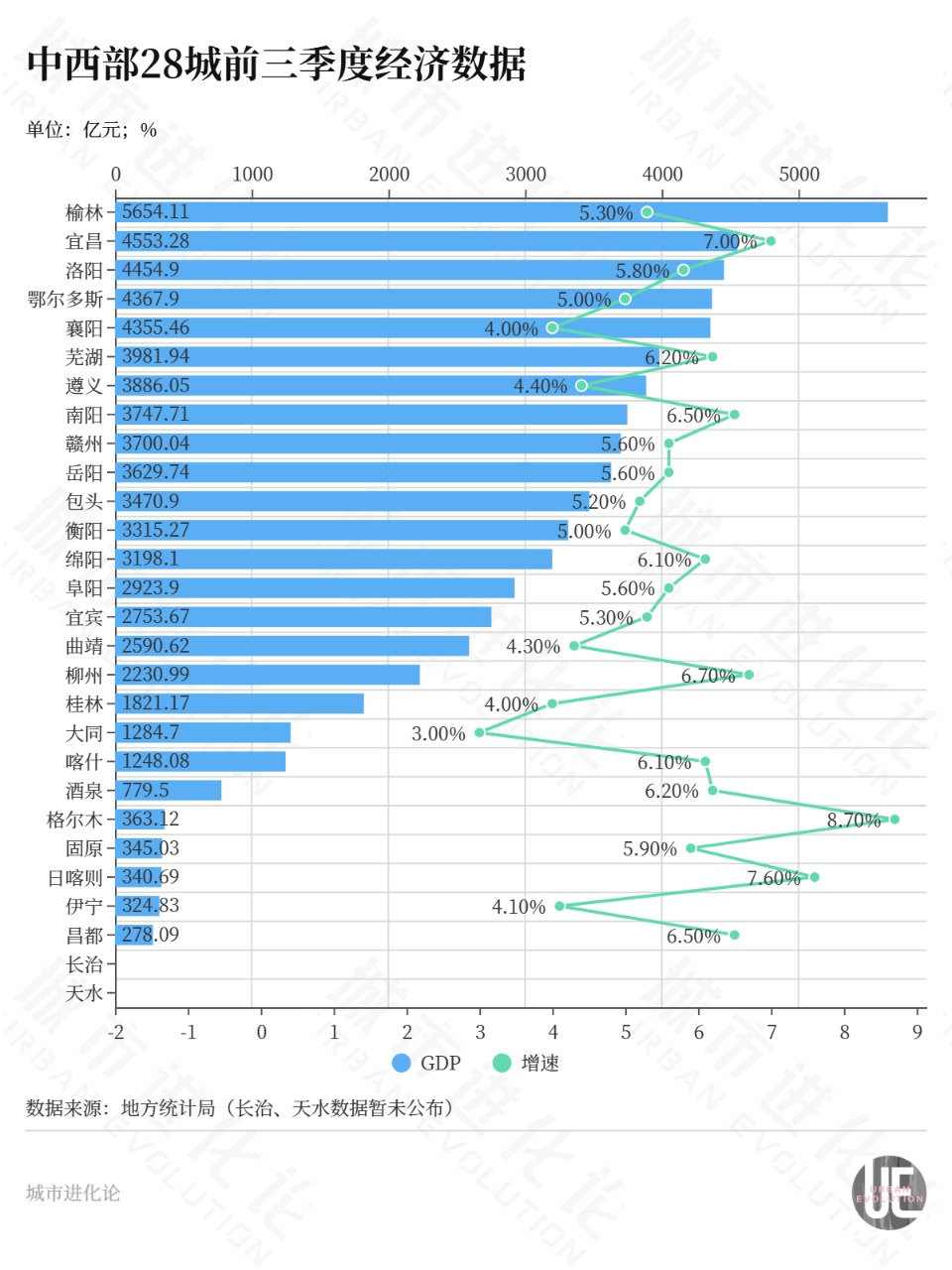

榆林、宜昌、洛阳、襄阳作为“头部阵营”,前三季度GDP分别为5654.11亿元、4553.28亿元、4454.9亿元、4355.46亿元,榆林继续领跑,洛阳反超襄阳。

这背后,省域副中心建设也正迎来新的风向。

五年前,《求是》杂志发文,首次提到:中西部有条件的省区,要有意识地培育多个中心城市,避免“一市独大”的弊端。今年8月发布的《中共中央国务院关于推动城市高质量发展的意见》又明确提到:推动有条件的省份培育发展省域副中心城市。

不是每个中西部省份都有官方明确认定的“省域副中心城市”。以陕西为例,陕西省“十四五”规划纲要是在“提升西安国家中心城市发展能级”一节之后,又有单独一节规划“建设榆林高质量发展重要增长极”,这被认为是历史性地提升了榆林在陕西区域发展格局中的地位。

据不完全统计,中西部省份至少有28座城市被赋予副中心城市或类似定位,与省会(首府)城市共同拉动全省经济滚滚向前。

今年是“十四五”收官之年,这些城市五年来表现如何?再提“培育发展省域副中心城市”,又传递出哪些新的信号?从更大范围看,省域副中心又该如何做好省会(首府)城市的最强“搭档”?

塔尖:榆林减速,宜昌、洛阳攻擂

如果说核心增长极是“中心”,那么副中心就是“外围”,高端要素主要向“中心”聚焦,中低端要素向副中心转移。有学者将副中心的角色比喻为“副班长”,即填补省会中心城市在省域经济发展中影响力和辐射力所未能及的“盲区”,打好辅助。

截至目前,除了山西长治和甘肃天水外,其余26个中西部地区省域副中心城市均已公布“三季报”,格尔木、日喀则、宜昌、柳州等17个城市GDP增速跑赢全国大盘(5.2%),其中格尔木、日喀则和宜昌增速在7%以上。

这些城市在一定程度上支撑着各地经济增长,也不断改变着省域副中心的格局。过去五年来榆林异军突起,几乎是以一己之力抬高了中西部省域副中心城市的“天花板”——

2022年,“煤运当头”的榆林凭借6543.6亿元的GDP,首次从洛阳手中夺过“中西部非省会第一城”的宝座,此后两年又相继突破7000亿元、7500亿元大关,率先向“万亿之城”的目标发起冲击。

不过,今年以来我国煤炭价格震荡下跌,也给榆林、鄂尔多斯等煤都蒙上一层阴霾。今年前三季度,全国煤炭开采和洗选业实现营收18810.6亿元,同比下降20.0%;实现利润总额2246.4亿元,同比下降51.1%。

这也使得省域副中心阵营中的“能源双雄”——榆林和鄂尔多斯双双降速,2025年前三季度GDP增速分别为5.3%、5.0%,未能延续去年的强劲走势。更引发外界关注的是,榆林罕见地在上半年、三季度经济运行情况中只透露增速,未透露GDP规模,甚至引发“中西部非省会第一城”易主的担忧。

不过眼下来看,榆林依然稳住了阵脚。定边县统计局发布的“榆林市各县区2025年前三季度主要经济指标”显示,榆林前三季度GDP为5654.11亿元,继续稳居“中西部非省会第一城”,甩开排名第二的宜昌1100余亿元。

与此同时,宜昌、洛阳、鄂尔多斯和襄阳GDP分别达4553.28亿元、4454.9亿元、4367.9亿元、4355.46亿元,增速分别为7.0%、5.8%、5.0%、4.0%,一同站上4000亿元台阶,与榆林一起撑起省域副中心的“头部阵营”。

相较于去年末,宜昌超越鄂尔多斯成为“中西部非省会第二城”,而洛阳则连续赶超鄂尔多斯、襄阳,晋级“中西部非省会第三城”。工业动能的迥异是分化的驱动因素,今年前三季度宜昌、洛阳规上工业增加值增速分别为8.8%、8.9%,而鄂尔多斯为6.5%,襄阳未公布。

不过总体来看,中西部非省会第一城榆林拥有较为宽阔的护城河,短期内难以逾越,但是宜昌、洛阳、鄂尔多斯和襄阳四城间最大差距不过200亿元,将掀起新一轮的角逐。

从更大范围来看,芜湖、遵义、南阳、赣州、岳阳、包头、衡阳、绵阳等8个城市GDP总量已经突破3000亿元,构成中西部省域副中心的“第二梯队”,也成为拉动区域经济增长的重要引擎。

变量:双雄4年狂飙,超十城增长千亿

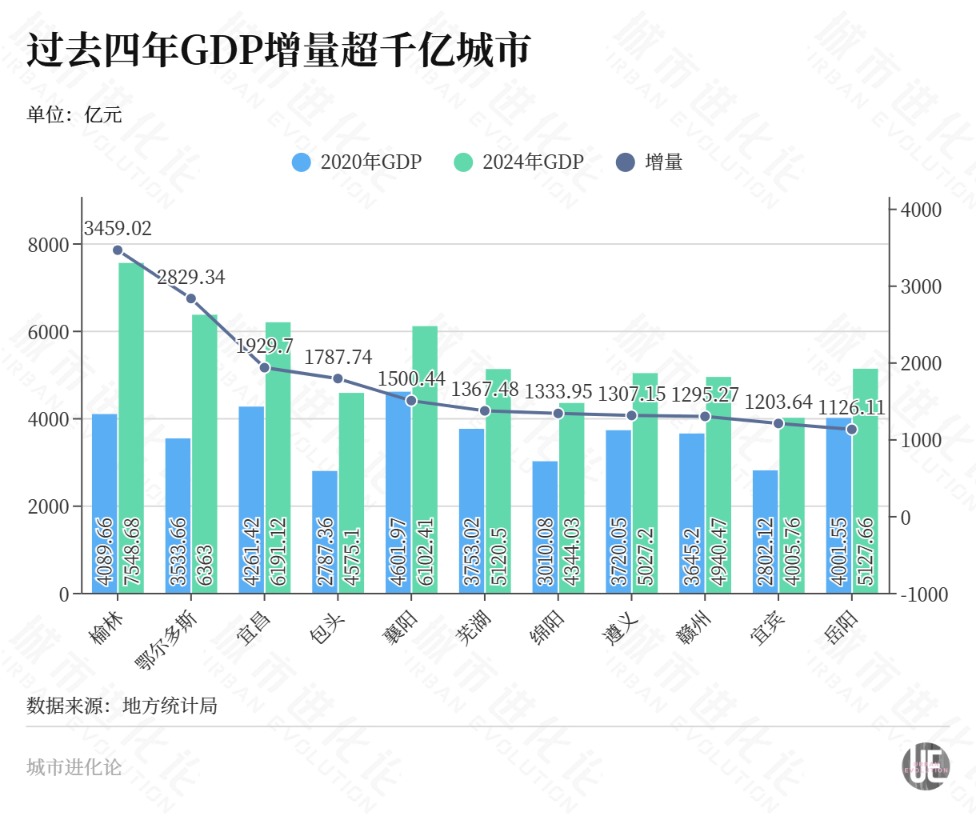

倘若将视角拉长,副中心的崛起更加具象。榆林和鄂尔多斯的一路狂飙,成为最具代表性的案例。

2020年至2024年,榆林、鄂尔多斯GDP分别从4089.66亿元、3533.66亿元增长至7548.68亿元、6363亿元,分别增长3459.02亿元、2829.34亿元,增量领跑中西部省域副中心。

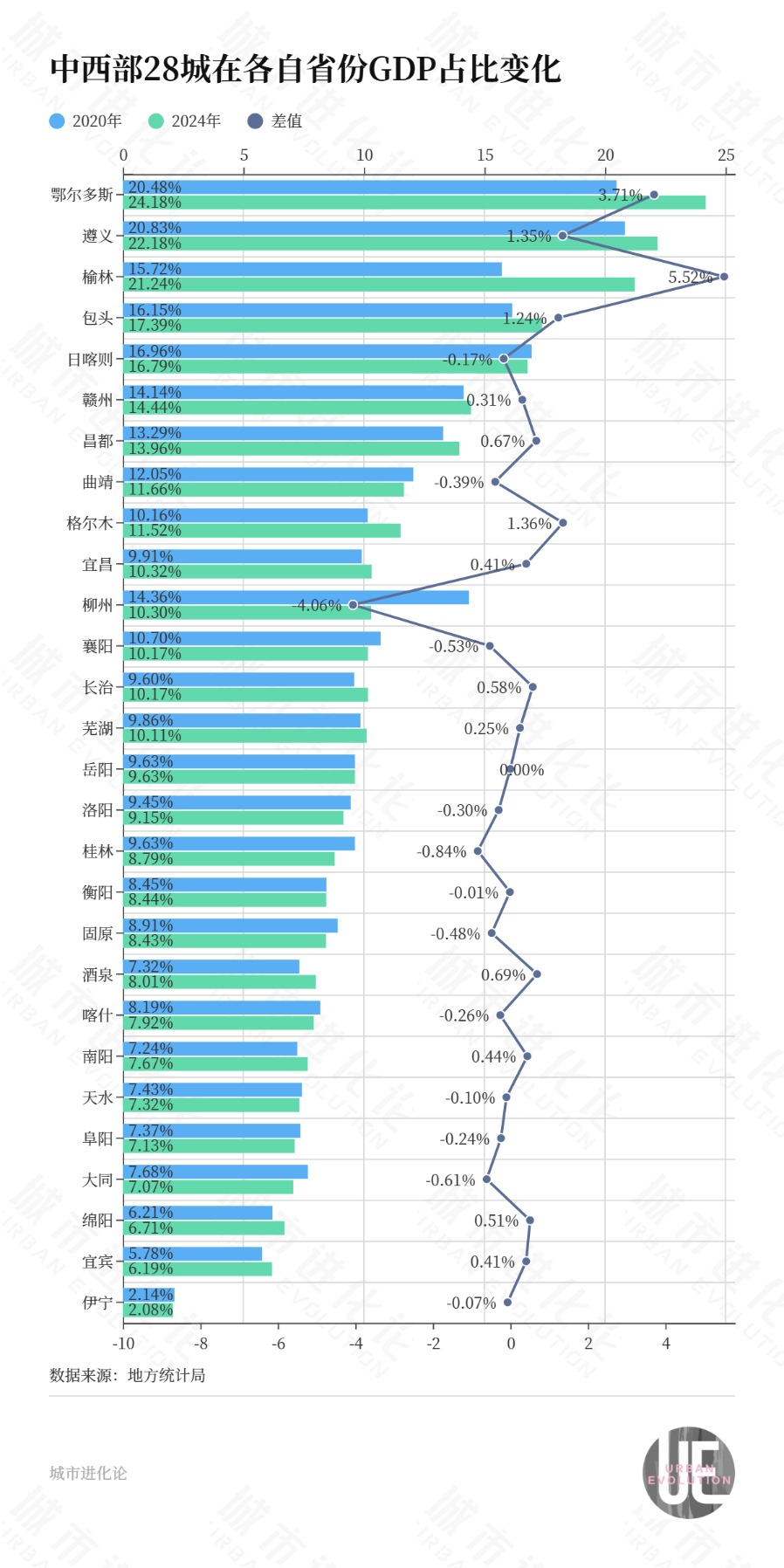

这几乎相当于在短短四年内“增长了一个柳州”。在此期间,榆林和鄂尔多斯GDP也分别从中西部省域副中心城市第4位、第10位跃升至前两位。尤其是,2024年榆林和鄂尔多斯在全省(区)的GDP占比分别为21.24%、24.18%,增长极的作用显露无疑。

也是在这一年,两座煤都原煤产量分别达6.2亿吨、8.9亿吨,合计占据全国的三成以上。不过,榆林和鄂尔多斯过去因煤炭而崛起,而今又因煤炭周期而陷入减速的困境,能否在新能源、新材料等产业培育出新的支柱产业,成为其向上突破的严峻考验。

“中西部省域副中心城市的分化,本质上是资源型经济与创新驱动型经济、传统产业转型与新兴产业培育之间的差异显现。”北京师范大学政府管理研究院副院长、中国商业经济学会副会长宋向清对城市进化论分析。

这背后是资源型城市的周期性阵痛、传统产业转型升级等因素的交叉影响。榆林和鄂尔多斯经济结构中能源产业占比较高,而全国范围内能源转型加速进一步压缩了两地的增长空间。

曾经力压洛阳、宜昌的襄阳,也正因为“一业独大”而受困。汽车制造业几乎占据襄阳工业的40%,新能源汽车增长迅速但占比较小,难以抵消燃油车下滑的冲击,也使得襄阳前三季度GDP增速仅为4%。

值得一提的是,宜昌、包头、襄阳、芜湖、绵阳、遵义、赣州、宜宾、岳阳在过去四年中,GDP增量也在千亿元以上,与榆林、鄂尔多斯一起组成省域副中心城市增长的“第一方阵”。

其中,宜昌凭借1929.70亿元的GDP增量在省域副中心队列中先后超越襄阳、鄂尔多斯,城市地位不断跃升。今年8月,宜昌市副市长徐伟营介绍:“2024年宜昌GDP达到6191亿元,跃居中部非省会城市第1位、全国百强城市第48位,较‘十三五’末前进5位”。

这也是湖北持续多年推动“一主两副”战略的成效。数据显示,2025年前三季度宜昌、襄阳GDP分别为4553.28亿元、4355.46亿元,占全省GDP的比重分别为10.15%、9.71%,对湖北经济发展形成有力支撑。

当然,政策支持和区位条件也正在产生持续影响。“宜昌依托长江黄金水道和三峡枢纽,成为中西部重要的物流节点。洛阳则通过郑州都市圈的交通网络,强化了与东部沿海的联系。而榆林和鄂尔多斯地处内陆,交通成本较高,一定程度上制约了产业多元化发展。”宋向清说。

协同:谁是最强“搭档”?

省域副中心城市正在迎来新的风向。

今年8月,《中共中央国务院关于推动城市高质量发展的意见》发布,提出“推动有条件的省份培育发展省域副中心城市”。相较于五年前,“中西部有条件的省区,要有意识地培育多个中心城市”的表述,范围和力度都有了新的提升。

在宋向清看来,这一定程度上也意味着省域副中心建设从地方探索升级,资源配置可能更多向副中心倾斜,倒逼副中心城市提升产业能级,避免同质化竞争。比如,贵州从2024年起,连续5年省级财政每年安排专项资金10亿元,支持遵义加快建设省域副中心。

数据显示,2025年前三季度鄂尔多斯、遵义、榆林GDP占全省的比重分别为23.65%、22.40%、21.94%,相较于五年前提升3.17、1.57、6.22个百分点,是对省域经济支撑力最强的副中心。

此外,包头、日喀则、赣州、昌都、格尔木、曲靖、柳州、宜昌、芜湖占全省(区)GDP的比重均超过10%,其中包头、格尔木、遵义、赣州、宜昌、芜湖、昌都贡献度相较于五年前稳步上升。

这也有望推动中西部省份形成“双核驱动”的格局。尤其是瞄准“十五五”,榆林、襄阳、宜昌等省域副中心城市均已喊出全市经济总量达到万亿级规模的目标,纷纷开启声势浩大的攻坚行动。

倘若如期达成,也将成为中西部省会城市的最强“搭档”,支撑湖北、陕西等省域形成多极支撑的新格局,优化省域城市体系,推动区域协调发展。

在宋向清看来,省域副中心与中心的配合尤为重要,副中心要当好“副班长”的角色,需在功能定位、产业分工、创新协同等方面与省会形成互补,避免“虹吸效应”或“同质化竞争”。

比如,湖北大力推进武汉、襄阳、宜昌“金三角”大空间协同发展,推动三市共建国家实验室、全国重点实验室、湖北实验室、大科学装置等创新矩阵,共同打造支撑具有全国影响力科技创新高地的“金三角”。

比如,郑州市发布的《郑州都市圈深度协同发展攻坚工作方案》明确提出,要重点推动郑汴洛新能源汽车产业集群建设,引导新能源乘用车在郑州集中布局,同时强化洛阳零部件配套能力,打造全国新能源整车生产基地。

这样的创新、产业“组合”也在中西部地区越发常见。在宋向清看来,未来几年,省域副中心有望成为中西部高质量发展的新引擎。“一定要根据城市禀赋来制定差异化策略,不能‘一刀切’式地推进,要更多依靠市场化机制去激发内生动力,警惕‘政策依赖症’。”他说。