AI摘要:

当前债市进入“新平衡”阶段,机构行为成为主导。国内货币政策维持宽松以支持经济,为债市提供支撑,但长端利率下行空间受限,市场呈震荡格局,等待年末政策定调。三季度货政报告基调偏暖宽松,删除 “防资金空转”,货币调控逐步转向价格型,2026 年将延续适度宽松并协同财政。美国就业疲软但降息预期降温,美联储内部分歧加大,12 月降息概率下降,降息节奏存疑。

(数据来源:Choice)

行情回顾:

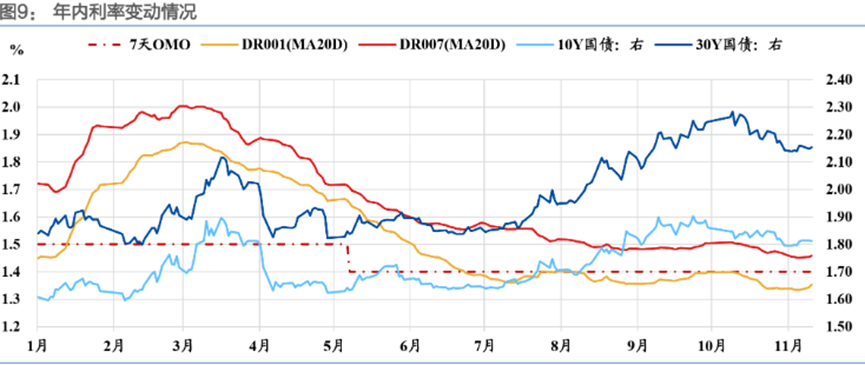

截至今日18点,利率市场收益率多数小幅下行,1Y国债上行0.5bp至1.41%,3Y国债下行0.05bp至1.43%,5Y国债下行0.25bp至1.52%,10Y国债下行0.4bp至1.80%,30Y国债下行0.95bp至2.14%,10Y国开下行0.2bp至1.87%。信用市场收益率多数下行,2Y期AAA信用债下行1bp至1.72%,3Y期AAA信用债下行0.5bp至1.81%,5Y期AAA信用债下行0.75bp至2.21%。转债方面,中证转债指数今日收盘报489点,收跌0.42%。

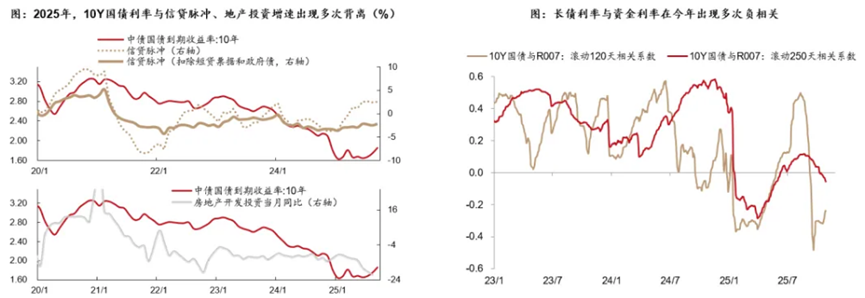

1、债券新平衡

西部证券固收首席分析师姜佩珊

对于债市投资者而言,2025年的最新挑战是:不管是基本面还是资金面似乎与长债的相关性均有所减弱。商债、汇债相关性走弱,但股债的相关性明显增强,背后是债券风险收益比下降,使得机构进行股债再平衡。机构行为对债市的影响越来越大。展望2026年,对于机构主体自营资金,银行仍有较大浮盈兑现压力、保险在保费增长支撑下将延续股债再平衡、券商将持续增配利率债并通过多工具增厚收益。对于资管产品,银行理财净值化后规模增长速度或将放缓,基金面临收益下降、赎回新规等影响,未来将在多资产多策略方向深耕发展。

德邦证券研究所所长、首席经济学家程强

短期市场维持谨慎乐观态度,资金面宽松与政策呵护或将支撑债市震荡偏强。美国参议院通过临时拨款法案结束政府停摆,风险偏好回升或推动美债收益率上行,叠加央行国债买卖操作预期,我们认为长端利率下行空间有限、上行风险可控。但仍需警惕外部美债收益率上行和内部经济数据改善带来的扰动。

浙商银行FICC

经历了国债买卖之后,收益率下行最流畅的阶段已经过去,目前来到了冷静的震荡区间。短期市场交易逻辑还是围绕消息面、经济数据及基金赎回费率等政策预期展开,更中长期交易窗口可能需等待12月经济工作会议定调。

2、 三季度货政报告点评

财通证券首席经济学家孙彬彬

三季度货币政策执行报告发布,整体基调偏友好,经济基本面压力在逐步显现,我们要围绕逻辑,相信趋势,货币宽松预期下,利率可以创新低。主基调更乐观,制约了一年的“择机”有弱化的倾向,新增跨周期表述。全文未提资金空转套利问题,资金表述也更乐观。注重利率比价,要求“督促银行不发放税后利率低于同期限国债收益率的贷款”,如果要引导实体融资成本下降,对应的债市利率也要调降。

中国银河证券首席宏观分析师张迪

我们认为本次货币政策执行报告的专栏值得关注,其中三个专栏都指向央行货币政策框架的演进方向之一:货币调控的中间变量将从“数量型和价格型调控并行”逐步转向“以价格型调控为主”。2026年货币政策将延续适度宽松的基调,但宽松的路径发生改变。我们预计2026年中国经济有望保持稳定增长,物价也将呈现温和回升的态势。同时,人民币汇率将呈现稳健升值。在此背景下,货币政策的首要目标将是充分就业和金融稳定。货币宽松的路径将围绕三条主线展开:稳预期、防风险、与财政政策协同发力。

华创证券投资交易部

本次报告释放的信号整体偏暖:再提“实施好适度宽松的货币政策”,继续强调“降低银行负债成本,推动社会综合融资成本下降”,删除了“防资金空转”,并在专栏文章中提出“支持银行稳定净息差,拓宽货币政策逆周期调节空间”。可以理解为央行货币政策将继续维持流动性宽松、配合财政发力,因为目前存量政策仍在发挥效果以及存在现实掣肘,所以不急于进一步实施总量宽松,但要着力解决利率扭曲等问题,为货币政策逆周期调节拓宽空间。

3、 美就业疲软提振降息预期

光大期货研究所金融期货分析师赵复初

美联储的降息节奏仍存在不确定性。另外,尽管美国政府‘停摆’即将结束,但通胀和就业数据需要较长时间才能正常公布,这导致美联储无法获得足够的数据来判断是否降息,叠加政府支出或持续释放6月以来短债融资的7000亿美元资金,在美元流动性充裕的情况下,滞胀风险持续上升,美联储降息节奏可以适当放缓。预计美联储接下来更倾向于用其他政策工具对资金面进行呵护,而非机械性降息。

“新美联储通讯社”之称的著名记者 Nick Timiraos

由于美联储内部出现严重分歧,降息之路正变得愈发扑朔迷离,这种情况在美联储主席鲍威尔近八年的任期内几乎未有过先例。美联储官员们目前在哪个威胁更大——是持续的通胀还是疲软的劳动力市场这一问题上存在分歧,甚至官方经济数据的恢复发布,可能也无法弥合这些分歧。这场分裂正使两个月前看似可行的连续降息计划变得复杂,尽管利率市场的投资者目前仍认为,美联储下次会议降息的可能性要略大于不降息。

美国圣路易联储主席 Musalem

继续降息的空间有限。感觉美联储掌握了足够的信息来做决定。实际联邦基金利率已经在过去一年下降250个基点。降息将向劳动力市场提供保障。继续侧重于压低通胀具有重要意义。保持谨慎行动的态度具有重要意义。

今日债市要闻:

1.证监会副主席李明:强化战略性力量储备和稳市机制建设,提升资本市场内在稳定性,坚决防止市场大起大落、急涨急跌

上海证券报:中国证监会副主席李明表示,投资端,持续完善长钱长投的市场生态,加力推动中长期资金入市实施方案落地见效,持续扩大社保、保险、年金等权益类投资规模和比例,深化公募基金改革,丰富适配长期投资的指数产品,更好发挥中长期资金稳定性、压舱石作用。此外,强化战略性力量储备和稳市机制建设,提升资本市场内在稳定性,坚决防止市场大起大落、急涨急跌。

2.万科据悉称已备好“20万科08”兑付资金

据彭博报道,万科企业股份有限公司对部分境内债券持有人表示,公司已经准备好“20万科08”本息兑付资金。万科11月11日晚间公告,获深铁集团提供不超过16.66亿元借款。另据此前公告,拟全额赎回16亿元“20万科08”,赎回资金到账日为2025年11月13日,债券票息4.11%。