8月中旬至今,不锈钢市场供应居高不下,而需求“旺季不旺”,价格偏弱震荡运行。11月12日,不锈钢期货2512合约收报12425元/吨,下跌0.76%。

据路透社消息,近期印尼已暂停镍生铁(NPI)、铁镍合金(FeNi)、镍渣和混合氢氧化物沉淀物(MHP)相关新建冶炼项目的线上行政审批,旨在控制镍产业链供应过剩,并将投资引导至价值更高的电池级镍工厂。该消息并未对不锈钢期货盘面造成明显影响,一是因为此前市场对印尼暂停镍生铁等产业链上游新建项目审批早有预期,并且印尼镍生铁产能过剩已被充分计价;二是因为该政策的实际执行情况存在不确定性。具体来说,该政策未被正式纳入矿业法规,印尼政府官员也未给出明确的执行时间。最关键的是,在该政策发布前已获得许可证的企业可能仍具备生产资格。不过,需注意的是,印尼政府发展镍下游产业的决心十分坚定,若后续政策导致上游供应进一步收紧,可能影响不锈钢生产成本及产量,需要持续关注印尼政策变化。

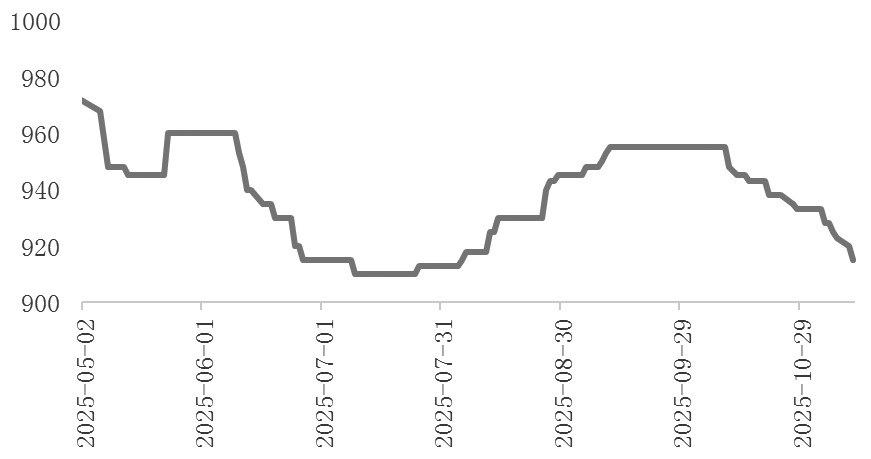

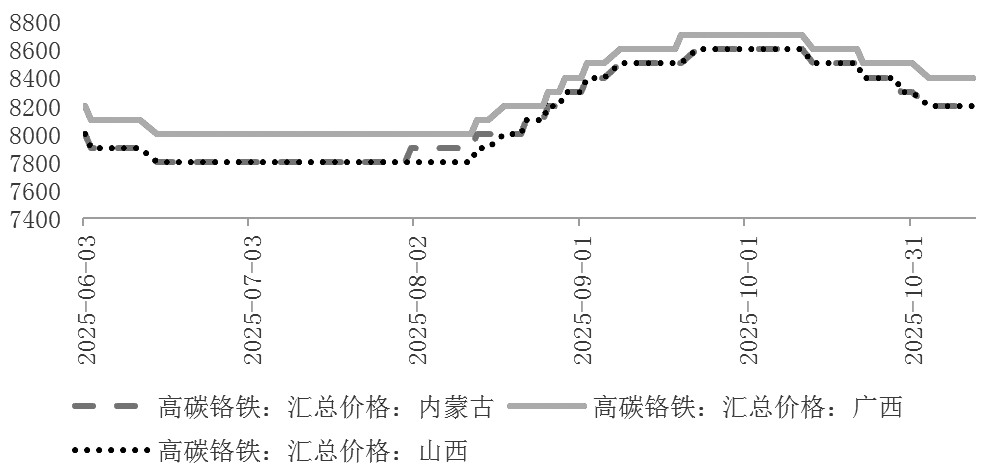

进入10月,“金九”传统旺季的需求不及预期,在下游订单情况不佳的背景下,钢厂降价采购各类原料,不锈钢成本支撑逐步下移。镍生铁方面,印尼镍生铁具有显著的成本优势,已成为全球镍生铁的主要供应国。2025年9月,我国从印尼进口镍生铁105.5万实物吨,环比增加24.2%,同比增加47.8%。由于供应较充裕且钢厂压价采购,镍生铁价格持续下跌,近期华东某钢厂采购成交价为905元/镍(到厂含税),成交2000吨。高碳铬铁方面,11月青山和太钢两大钢厂的高碳铬铁招标价与上月持平,但不锈钢价格表现偏弱导致市场信心不足,高碳铬铁主产区现货价格降至8200元/50基吨。

图为印尼镍生铁到港价格(单位:元/镍)

图为高碳铬铁汇总价格(单位:元/50基吨)

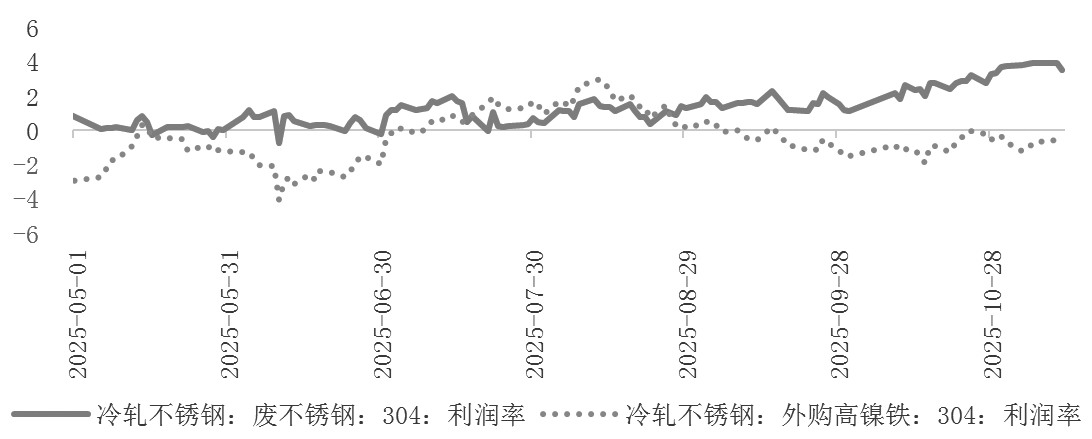

根据钢联数据,截至11月11日,冷轧304不锈钢使用镍生铁工艺与废不锈钢工艺的冶炼利润率分别为-0.76%、3.5%,虽然不锈钢价格下行,但原料端让利导致304不锈钢冶炼亏损收窄。

图为冷轧304不锈钢冶炼利润率(单位:%)

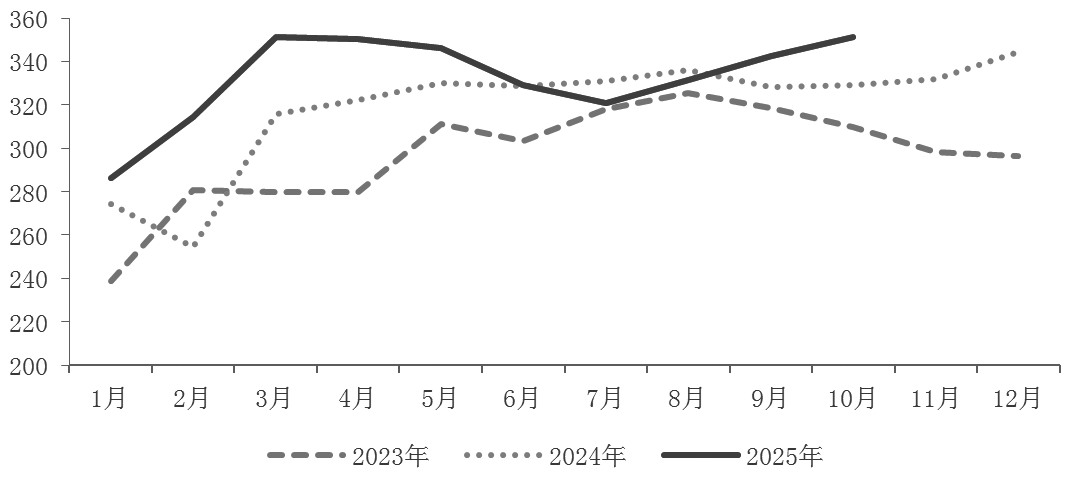

供应方面,作为不锈钢主流系别的304系在当前利润情况下减产动力不足,不锈钢整体供应处于高位。根据钢联数据,2025年10月国内43家不锈钢厂粗钢产量为351.38万吨,11月排产量为345.51万吨,环比减少1.67%,同比增加4.12%。

图为我国不锈钢粗钢月度产量(单位:万吨)

需求方面,冬季为不锈钢的传统需求淡季,叠加房地产市场不景气,消费补贴政策的边际效用递减,新能源汽车等领域产销数据向好但对不锈钢需求贡献有限,年内不锈钢整体需求没有明显起色。此外,近两年不锈钢价格处于下行周期,企业多以刚需采购为主,现货市场整体成交活跃度不足。

库存方面,不锈钢社会库存处于历史同期偏高水平,去库速度较慢。截至11月6日,全国主流市场不锈钢89仓库口径社会库存为103.4万吨,环比上升0.29%,同比上升5.3%。

整体来看,镍生铁、高碳铬铁、废不锈钢等原料价格承压下行,不锈钢成本支撑逐步走弱,供应端整体暂无明显减产迹象,终端需求也没有起色,现货市场降价出货,短期不锈钢期货价格或延续偏弱震荡走势。(作者单位:广州期货)