今年以来,尿素价格偏弱运行,企业生产利润不佳,产能占比分别为20%、22.85%的固定床制尿素、天然气制尿素的生产利润分别为-210元/吨、-167元/吨。自10月中旬以来,受印度招标等消息的影响,尿素价格重心上移,市场情绪有所好转。然而,尿素厂内库存高企,压制价格反弹空间。

数据显示,2025年1—9月,全国尿素产量为5318万吨,同比增加431万吨,增幅为8.1%;日度开工率为85.15%,同比增加3.58个百分点;出口量为281万吨,同比增加256万吨;厂内及下游库存增加6万吨,国内消费同比增加169万吨。从数据中可以看出,今年前9个月,国内尿素产量显著增加。供应端,尿素开工率已处于偏高水平,继续上升的空间有限,后续供应压力主要来自新增产能投放。需求端,国内尿素消费或保持平稳,出口对需求的影响较大。

事实上,在经历了十几年快速增长后,尿素行业产能已经严重过剩,企业大面积亏损。为此,国家推进供给侧结构性改革,“十三五”期间淘汰了1622万吨尿素产能。2016年,尿素行业设计产能开始下降,从2015年峰值的8165万吨降至2020年的7102万吨。2021年,国际尿素价格因能源成本等因素一度突破1000美元/吨,远高于国内水平,尽管有出口法检政策约束,但国内尿素生产利润仍大幅增长。于是,尿素行业进入了新一轮产能扩张周期,2024年新增产能394万吨,2025年计划新增产能380万吨,2026年计划新增产能688万吨,2027年计划新增产能590万吨。2026年和2027年,国内尿素产能增速预计为8.6%、6.8%,考虑存在延迟投产的情况,产量年均增长约5%。

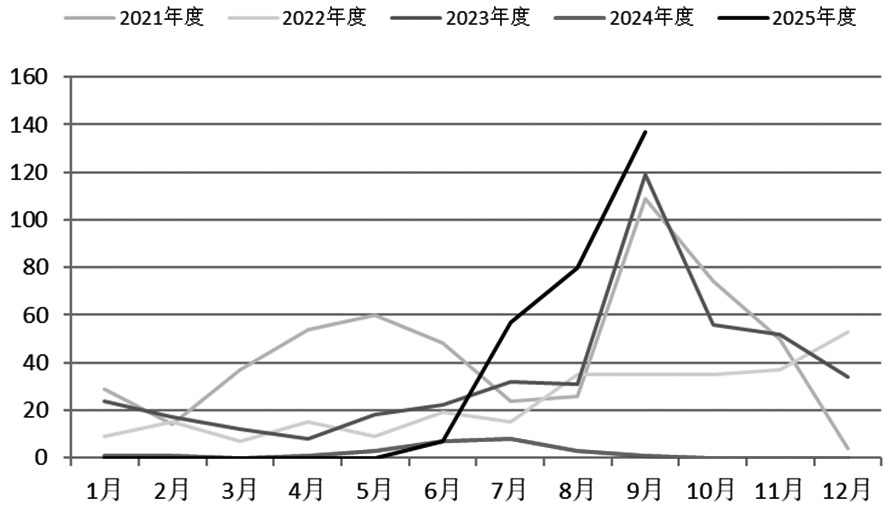

出口方面,2024年,国内加强对尿素出口的管制,2024年下半年更是完全暂停出口尿素。直到2025年5月,尿素出口政策才开始逐步放开。按照目前的政策,原则上国内尿素出口窗口期为5—9月,出口总量有限制,同时尿素出口实行配额制。“配额制+窗口期”的有限、有序出口模式预计中长期不会发生改变,今年出口量已处于历史同期偏高水平,未来两年尿素出口总量提升空间有限。

未来两年,房地产行业景气度或依然偏低,板材需求不佳,尿素工业需求疲软,整体需求增速预计维持在3%左右,而尿素产量年均增速约5%,产量增速大于需求增速,需要通过出口来消化多余产量。然而,在出口政策管控下,尿素出口量难有大幅增长。综上所述,受低价格、低利润、高供应、低需求等因素影响,尿素价格将继续寻底。

图为我国尿素出口量(单位:万吨)

(作者单位:华联期货)