进入11月,美股给人的感觉就跟天气一样,终于开始有了一丝凉意。大空头Michael Burry做空英伟达以及软银清仓英伟达股票的消息接连给市场泼了冷水,毕竟对于普通投资者而言,这些投资大佬的操作可以看做是市场的风向标,在这些专业投资者做出看空AI板块的选择之后,市场对于这一领域的疑虑逐渐加大也是情理之中。

虽然美股整体上依然维持一个强势状态,并没有出现较大的调整,但是这些都是暂时的,在看空和做空力量逐渐增加之后,市场出现更进一步的调整已是一个大概率事件。

这是我们“美股最强50股”系列对 Meta Platforms的第二次深度分析。自我们在2 月17日首次发布报告、当日股价收于736美元以来,Meta 的走势堪称一场精彩的过山车。随后数月间,受广告业务复苏与 AI 战略加速的双重推动,股价最高攀升至接近800美元,累计涨幅达到近9%。然而,进入下半年后,市场对AI 资本开支的担忧与美债收益率的上行共同引发科技股回调,Meta 股价自高点回落至约621美元,跌幅达到了惊人的22%。

表面上看,这是一段剧烈波动的过程;但从投资逻辑角度看,这轮调整把估值压低,反而打开了新的机会窗口。本文将从四个角度重新审视 Meta 的长期潜力:为什么 AI 投资是生存必需,而非豪赌未来;为什么 AI 投入正在兑现实质性回报;为什么当前的下跌更多是市场情绪的错杀;以及如何理解 Meta 正在抢占下一代 AI 平台的战略先机。

我们依然坚信,Meta 仍是全球数字广告与社交生态中最具现金创造力的科技公司之一。如今的调整并不代表成长终结,而是在高估值周期后的健康修正。更重要的是,随着股价回落、盈利保持高增长,Meta 的估值重新进入吸引区间——这让它在《美股最强50股》中,依旧是值得长期持有与逢低布局的核心标的。

【公司简介】

MetaPlatforms,Inc.(META)成立于2004年,总部位于美国加利福尼亚州,是全球领先的社交媒体与数字广告科技公司之一。公司前身为Facebook,Inc.,于2021年10月正式更名为Meta,以反映其在元宇宙与未来平台方向的战略转型。

Meta的业务覆盖全球社交网络、广告营销、虚拟现实(VR/AR)设备及人工智能技术平台。其使命是赋予人们建立社区、让世界更加紧密相连的力量。公司创始人兼CEO为Mark Zuckerberg。截至目前,Meta拥有超过30亿的全球用户,是全球最大的社交网络生态系统。其旗下的主要产品包括Facebook、Instagram、Messenger、WhatsApp及Threads等平台。这些产品不仅支撑着庞大的社交关系网络,也构成了全球最大的数字广告生态系统之一。

【业务范围】

Meta的业务结构可以分为三个核心板块,分别为Family of Apps(社交与广告生态)、Reality Labs(元宇宙/硬件/XR技术)与AI与基础设施投资。各业务板块间协同发展,共同构成公司多元化的技术生态体系。

1.Family of Apps(社交与广告业务)

这是Meta的核心与现金流来源板块,包括Facebook、Instagram、Messenger、WhatsApp等产品。该生态系统覆盖全球数十亿用户,形成了强大的社交网络与数据资产基础。

主要收入来源为数字广告,公司通过算法优化与定向投放技术,为广告主提供高效率的广告转化与数据分析服务。

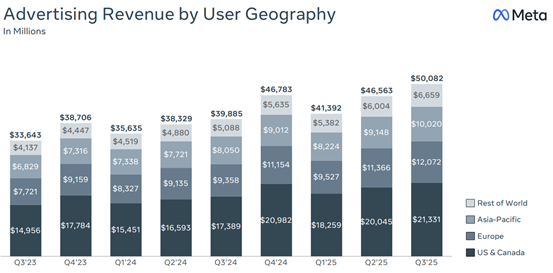

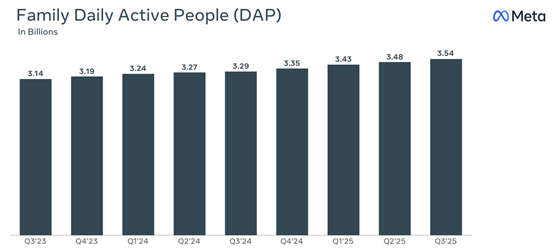

截至2024年底,日活用户达33.5亿人,广告收入仍占公司总营收95%以上。广告展示量同比增长11%,平均广告单价同比上升10%,显示出广告需求与投放效果的持续改善。

2.RealityLabs(元宇宙/VR/AR/硬件业务)

该板块聚焦于VR/AR硬件、元宇宙平台及未来交互技术的研发,包括Quest系列头显、Ray-Ban Meta智能眼镜以及Horizon Worlds虚拟社交空间。

2024财年Reality Labs投入约198.8亿美元,占总支出的约21%,但营收贡献较低,目前仍处于长期投入阶段。Meta认为此部分是未来十年才会成熟的战略平台,短期内仍拖累整体利润率。

3.AI与基础设施(未来平台与长期投资)

Meta在2024年后显著加大了AI与数据中心的投资,建设自有AI训练基础设施(Meta AISupercluster),并推动多模态模型LLaMA的商业化应用。

这些投资旨在增强平台推荐算法、广告精准度与内容安全能力,并为未来的AI产品(如AI助手与智能眼镜)奠定基础。

2025年公司预计资本开支将显著增长,主要用于AI芯片、服务器与数据中心扩建。

【财务状况】

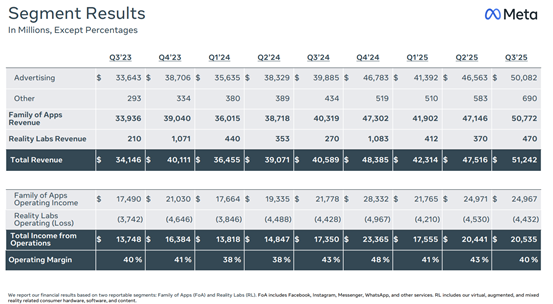

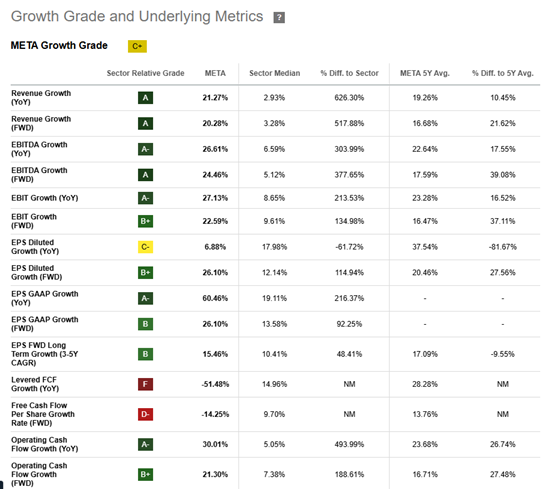

2025年Q3(截至2025年9月30日),Meta实现营收512.4亿美元,同比增长26%,主要得益于广告需求强劲及Reels视频广告收入提升。总成本与费用为307.1亿美元,同比增长32%,反映出AI与基础设施扩建带来的成本上升。营业利润为205.3亿美元,同比增长18%,营业利润率约为40%。报告净利润为27.1亿美元,但包含一次性税务支出约159亿美元;若剔除此因素,调整后净利润约186亿美元,每股收益(EPS)约7.25美元。

2024财年(截至2024年12月31日),Meta实现年度营收1,645亿美元,同比增长22%;全年净利润为464亿美元,同比增长69%。公司在效率年战略下,控制费用增长(+8%),实现营业利润率显著提升。自由现金流达到521亿美元,现金及等价物约778亿美元,财务结构稳健。长期负债为288亿美元,负债率较低,为未来投资提供充足空间。收入结构上,Family of Apps贡献了超过97%的营收,是广告生态的核心来源;Reality Labs营收较小但投入巨大,年度亏损超过160亿美元。2024财年资本支出合计951亿美元,其中约80%用于核心社交与广告系统、AI服务器及数据中心扩张。总体来看,Meta在2024财年实现收入与利润的双增长,展现出社交广告生态的韧性与现金创造能力。AI与元宇宙投入虽短期拖累利润,但为公司长期战略奠定基础。

总结来说,Meta依然是全球数字广告与社交平台的核心玩家,凭借Facebook、Instagram等庞大的用户基础维持强劲的现金流。在经历降本增效与AI转型后,公司正进入新一轮增长周期:广告生态保持稳健增长,AI投入提升效率;Reality Labs虽仍亏损,但被视为未来平台的潜在增长极。短期来看,Meta需平衡AI基建支出与利润率压力;长期来看,其庞大用户数据、AI算法能力与社交生态协同,将继续支撑其在科技巨头中的领先地位。

【看好理由】

AI投资是生存必需,不是豪赌未来

市场对Meta的担忧往往来自一种误解:把当前的 AI投资与过去的元宇宙支出混为一谈。实际上,这两者的本质完全不同。元宇宙投入是远期愿景驱动的探索,而 AI投资则是维持社交与广告核心竞争力的必要支出,是一笔必须花的钱。

Meta的广告系统和内容推荐几乎完全依赖算法。AI投入的每一美元,都是在升级算法、强化模型、提高推荐精度与广告转化效率。换句话说,这些支出并非未来押注,而是巩固现有盈利模式的基础建设。

在AI时代,算法决定流量分发,分发决定广告收益。Meta若不持续投入,就会被竞争者在技术上反超。因此,这类投资同时具备防御性与进攻性。短期内可能压低利润率,但长期来看却能提升平台效率、巩固生态壁垒。Meta正在通过这场必要的资本开支,为未来五到十年的主导权打基础。这不是豪赌,而是一场系统性护城河的升级。

AI投入正在兑现回报

AI已经不再是Meta的远期故事,而是正在改善公司核心业务的现实动力。过去一年中,AI推荐系统显著提高了用户参与度——Facebook平均使用时长上升、Instagram视频观看量增长三成,Threads也实现双位数的活跃度提升。

这种增长不是靠市场营销拉动的,而是算法能力跃升带来的自然结果。内容分发更精准、用户停留更久,广告主的转化率随之上升。AI工具如Advantage+已让广告获客成本下降超过一成,排序与匹配模型的改进则进一步提高了广告质量与点击率。

AI同时带动了产品创新。Meta AI助手与生成式图像功能吸引了上亿用户,用户生成的内容数量呈指数增长,为未来商业化提供了新场景。可以说,AI投入正在从底层驱动整个生态的效率与产出。与当年的元宇宙投入相比,这类投资不仅更贴近现金流主业,也更具可验证的短期回报。

下跌是情绪错杀,风险已计价

这段时间的股价下调,更像是市场情绪的波动,而非基本面的问题。投资者受到元宇宙阴影的影响,对 AI资本支出反应过度,把理性投资误读成重复冒进。

事实上,Meta的财务结构依然稳健,拥有强大的现金储备与持续的自由现金流。AI投资计划本身也具备灵活性,可根据投资回报率随时调整节奏。公司并没有陷入无底洞式的扩张,而是在审慎地平衡增长与盈利。

与此同时,广告业务依然维持高增速,核心盈利能力并未受损。股价下跌更多源于市场对支出增长的情绪恐慌,而非公司价值下滑。当这种短期恐惧逐渐消散、业绩再次验证 AI投资成效后,估值重定价的空间就会自然打开。当前的价格区间反而为中长期投资提供了更好的布局点。

抢占下一代 AI平台的先发红利

Meta的战略重心正在从社交平台向 AI平台演化。公司希望在下一轮技术变革中,不仅是应用层的使用者,更是底层能力的提供者。AI超智能的出现或许会像移动互联网之于 2010 年那样,带来全新的平台级机会。Meta正在提前为此铺路。

开放的模型策略、持续的算力投入和庞大的社交数据资产,共同构成了它的三重优势。开放生态能吸引开发者与合作伙伴参与,扩大技术影响力;算力与算法投入确保公司在模型迭代中保持领先;而全球数十亿用户的数据资源,则成为训练社交类 AI的稀缺原料。

这种先发布局—等待成熟—主导周期的模式,正是Meta一贯的成功路径。从桌面转向移动、从图文到视频,每一次平台迁移它都赢在前置投资。AI投入延续了这一逻辑:提前准备、等待拐点。未来三到五年,如果 AI超智能商业化成形,Meta极有可能成为新一代社交与内容生态的核心基础设施提供者。

【估值】

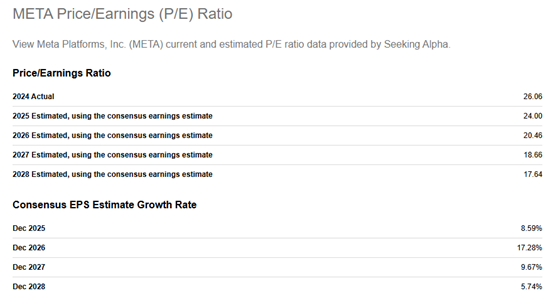

从市盈率角度看,Meta当前的前瞻P/E仅约17–19倍,显著低于同属七大科技巨头阵营的其他公司。微软、亚马逊、英伟达等在AI概念推动下普遍交易在30–40倍区间,而Meta即便在营收和利润持续高增长的背景下,估值倍数仍被压在相对低位。这种错配并非源于基本面恶化,而更多来自市场对高资本开支的情绪反应。自 2 月高点以来,Meta股价回调约 20%,但盈利预期并未下降,反而随着广告业务恢复而稳步上升。这意味着公司业绩在强化,而估值在下降,呈现典型的基本面与情绪脱节。从历史对比看,Meta当前的估值已接近 2022 年底的恐慌低点,在同等盈利增长潜力下被明显低估。对长期投资者而言,这种高成长+低倍数的组合,往往意味着估值修复的起点。

即便在 AI投资高峰期,Meta依旧保持强劲的自由现金流。以过去十二个月计算,其自由现金流收益率已超过 6%,远高于大型科技股普遍的 3%–4%。这意味着当前市场正在以折价价格买入一家仍能持续产生现金的高成长企业。更重要的是,AI投资并非吞噬现金的黑洞,而是延迟释放的增长引擎。随着数据中心建设和算法训练完成,公司未来的资本开支强度将趋缓,自由现金流将重新扩张。届时,以当前价格计算的自由现金流收益率将显得极具吸引力。

这说明下行风险已被现金流对冲,而上行空间则由盈利与倍数双重驱动。换句话说,Meta不仅拥有成长股的速度,也具备价值股的防御性,这是科技巨头中极为罕见的特质。

从企业价值倍数(EV/EBITDA)来看,Meta当前约在 10–11 倍区间,低于自身历史均值(约 13–14 倍),也明显低于谷歌、微软等同行的 15–18 倍水平。考虑到公司 EBITDA 仍在两位数增长区间内,且广告效率和视频变现能力不断提升,这种估值折价缺乏基本面支撑。

随着 AI工具在广告与内容分发中的作用增强,Meta的单位流量收益与整体运营效率有望持续上升。若市场情绪回归中性,仅估值倍数回升至历史平均水平,股价便具备 20%–30% 的重估空间。而如果再叠加盈利增长动能,潜在上行空间将更大。

综合市盈率、自由现金流收益率与企业价值倍数三种维度,Meta的合理估值区间大致如下:

市盈率:合理倍数22–25倍,对应股价上行约 25% 左右;

企业价值倍数:合理倍数13–14倍,对应上行空间 20%–30%;

自由现金流:若收益率回归至5%水平,对应股价提升约 30%。

这三组结果的结论高度一致——Meta当前估值已明显低于其合理价值区间。股价的下行更多是情绪性压缩,而非盈利能力下滑。随着 AI投入逐步转化为经营成果、市场重新认识其现金流韧性,估值有望回归合理中枢。

自 2 月以来的这轮调整,实质上为长期投资者打开了难得的估值窗口:一家仍在高速增长、现金流强劲、AI投入正在兑现的科技龙头,却以历史中低位估值交易。对中长期资金而言,这正是典型的低估中的高成长机会。