财联社11月13日讯2025年三季度银行私行业务“成绩单”已悉数出炉。“成绩单”显示,当前私人银行市场客户数与资产规模(AUM)稳健增长。已披露数据的银行中,民生银行、浦发银行以及北京银行三季度私行AUM较去年底均增长10%以上,兴业银行、民生银行、浦发银行、招商银行等6家银行私行客户数较去年底也均增长10%以上,平安银行私行客户AUM较去年底持平,客户数较去年底增长6.7%。

作为零售业务的关键一环,各家私行客户的准入门槛是否一致?经过多年的发展,银行服务私行客户的模式有什么变化?服务半径有什么延伸?

财联社根据最新数据及公开报告梳理发现,各家银行对于私行客户的准入门槛并不一致,部分银行在600万的基础上降低至300万的门槛,而“零售之王”招行则提高到1000万。在服务模式上,部分也已经从服务于“高净值客户”延伸至“人企家社”,告别单一维度的产品服务,转向生态构建与综合赋能。

规模与客群双增,股份行、城商行增速亮眼

在三季度,已披露数据的多家股份行和城商行的私行客户数及规模保持了强劲的双位数增长。

其中,民生银行表现最为亮眼,私行客户数达7.34万户,较上年末大幅增长18.21%,增速领先同业;北京银行私行客户数2.06万户,增幅17.90%;招商银行私行客户数增至19.14万户,增长13.20%;南京银行私人银行客户增速也达到15.43%。

私行客户AUM方面,银行三季度披露信息较少,已披露数据的四家银行中,依旧是民生银行表现最为亮眼,AUM达到了1.01万亿,较上年底增长17.18%;北京银行AUM达到0.22万亿,增速为14.39%;浦发银行AUM超0.77万亿,增速为11.59%。

平安银行虽整体AUM与上年末持平,但其私行客户数在今年前三季度增长了6.7%,达到10.33万户,显示出客群基础的持续夯实。已披露数据的银行私行AUM及客户数如下图所示:

数据来源:银行三季报,财联社整理;

不用600万,300万元也能享受到私行服务?

私人银行的服务门槛是界定目标客群的第一道标准,各银行在此设置了清晰的分层。

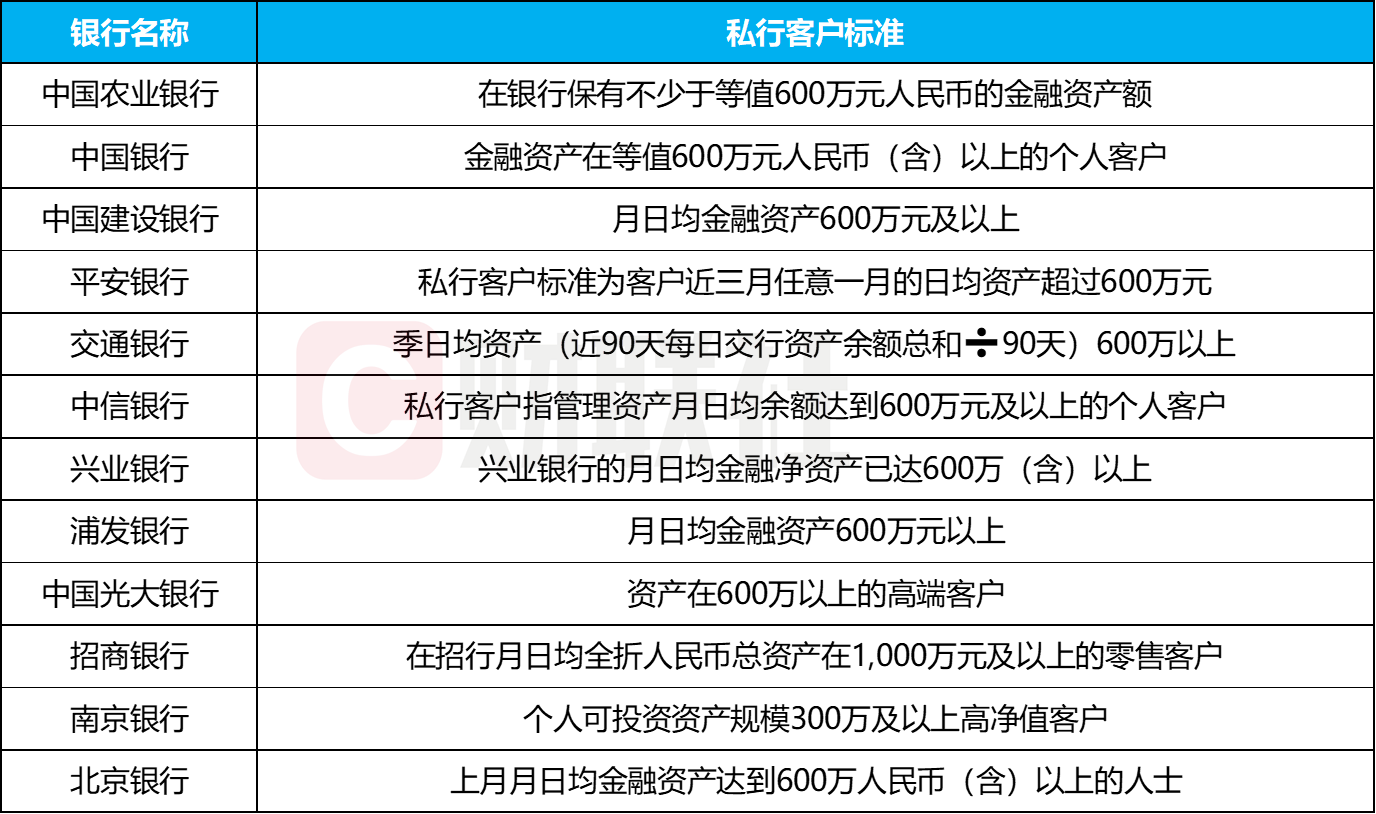

首先界定私行客户门槛的规则为原银监会于2011年8月颁布的《商业银行理财产品销售管理办法》(现已失效),明确私人银行客户是指金融净资产达到600万元人民币及以上的商业银行客户。现实中,大多数银行仍沿用监管口径,但是部分银行已经形成自己的标准。

如招商银行将私人银行客户定义为“月日均全折人民币总资产在1,000万元及以上的零售客户”,显示出其对顶级客群的聚焦。而南京银行则采取了相对差异化的策略,其私行客户门槛为“个人可投资资产规模300万及以上”,旨在覆盖更广泛的高净值客群。

另外,大部分银行虽沿用“600万元”这一监管口径,但是怎么定义这“600万元”?是时点满足还是持续满足?如果是持续满足,持续期间多长?各家机构口径不尽相同。如:农业银行要求保有金融资产额不少于等值600万元人民币,建设银行要求月日均金融资产600万元及以上,交通银行则明确季日均资产(近90天每日交行资产余额总和/90天)600万以上。具体标准如下图所示:

数据来源:银行官网、定期报告,财联社整理

服务半径从“个人”拉长至“人家企社”

2007年,中国银行和北京银行率先启动私行业务,至今已有18年。通过整理银行定期报告以及官网描述,财联社发现,目前,私人银行的服务内涵,正经历一场深刻的范式转移,从过去主要服务于高净值客户个人的投资理财,升级为围绕“人、家、企、社”(个人、家庭、企业、社会)四个维度提供一站式综合解决方案。

其中,个人财富管理与家族传承是私行的传统核心。建设银行构建了“1+1+1+N”的专业团队服务模式,交付“一个客户、一家建行”的一致体验。平安银行则为顶级私行客户升级打造“1+1+N”服务模式,并大力发展家族办公室业务。家族信托、保险金信托、慈善信托已成为各家私行服务的“标配”,招商银行、交通银行等在该领域均实现了客户数或规模的高速增长。

服务企业家客群,打通对公与对私服务,是当前私行业务较大的增长点之一。招商银行明确表示,其私行业务已升级为服务“高净值客户及其背后的企业”,在一线组建公司金融与私人银行融合的获客团队,通过联动协同的方式为企业家客户提供公私一体的综合化服务。

通过慈善公益创造社会价值,是私行服务提升品牌内涵和客户粘性的新高地。中国银行连续11年开展“中银私享爱心荟—春蕾计划”;招商银行将“社”作为四大服务维度之一,为高净值客户实现个人和家庭的社会价值提供帮助,促使财富投入到全社会的可持续发展中,实现“财富向善”。

在操作层面,数字化成为提升私行服务效能的重要支撑。

数字化方面,浦发银行以“数据+模型+AI”为核心驱动,经营体系2.0升级,夯实“浦发企明星”服务平台一体化,提高“浦和人生”账户服务能级,增强圈层拓客服务能力,持续提升私行客户综合体验;兴业银行健全客户分层分类经营体系,数字化赋能客户专业经营;中信银行全面升级数字化经营策略体系,覆盖私行客户经营核心场景,以客户视角构建基于资产配置理念的综合服务策略;强化手机银行线上经营,升级私行代销及特色单品服务流程,构建私行资配服务专区,手机银行私行尊享版活跃度及核心产品线上交易占比稳步提升。