上证导读

多个迹象表明,储能行业进入了供不应求时代。

12日晚,海博思创披露采购宁德时代储能电池大单,三年200GWh!折射出储能需求旺盛,优质电芯紧缺。

13日晚,阿特斯披露公司控股股东CSIQ2025年三季报。据财报预测,2026年CSIQ储能出货量可达14—17吉瓦时,几乎是2025年目标的翻倍增长。

11月13日晚间,阿特斯发布公告,披露公司控股股东CSIQ2025年第三季度业绩,以及2025年第四季度、2026年度经营展望。CSIQ表示,2025年第四季度预计总收入13亿至15亿美元。

根据公告,截至2025年三季度末,CSIQ直接持有阿特斯62.24%的股权。作为控股型公司,CSIQ持有包括阿特斯在内的多个运营实体股权,但阿特斯2025年三季度营业收入占CSIQ营业收入的比例超90%(未经审计),为控股股东CSIQ主要的生产经营主体。

具体来看,CSIQ2025年第三季度实现组件出货量5.1吉瓦,收入为15亿美元(折合人民币约106.8亿元),毛利率为17.2%,公告提示相关财务数据未经审计。

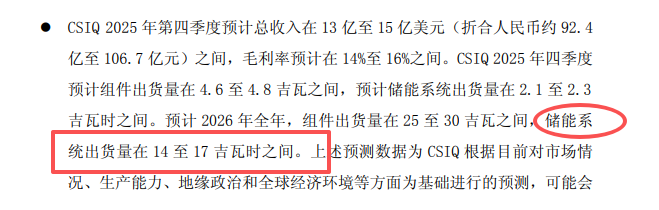

业绩展望方面,CSIQ2025年第四季度预计总收入在13亿至15亿美元(折合人民币约92.4亿至106.7亿元)之间,毛利率预计在14%至16%之间,预计组件出货量在4.6至4.8吉瓦之间,预计储能系统出货量在2.1至2.3吉瓦时之间。

对于2026年业绩,CSIQ预计2026年全年组件出货量在25至30吉瓦之间,储能系统出货量在14至17吉瓦时之间。

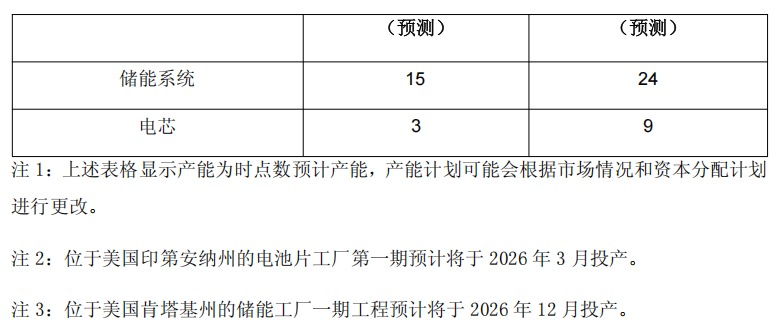

CSIQ还更新了光伏制造业各环节及储能相关产能计划。根据披露,CSIQ预测2025年底储能系统相关产能将达15吉瓦时,2026年底储能系统相关产能将达24吉瓦时。

此外,公告还披露,截至2025年10月31日,CSIQ旗下阿特斯储能科技(e-STORAGE)已签署合同的在手订单(包括签约长期服务协议)金额31亿美元(折合人民币约220.4亿元)。

阿特斯还表示,CSIQ2025年第四季度、2026年度经营展望预测数据为CSIQ根据目前对市场情况、生产能力和全球经济环境等方面为基础进行的预测,可能会受到客户需求、供应链限制和地缘政治冲突等情况变化的影响,未来的实际执行情况具有较大的不确定性,与最终实际数据可能有差异,可能存在客户订单情况及市场需求不及预期等风险,敬请投资者注意投资风险。

2025年前三季度,阿特斯实现营业收入312.70亿元,同比下降8.51%;归母净利润9.89亿元,同比下降49.41%。

对于净利润的下滑,阿特斯表示,主要系报告期内销售单价下降致营业收入较去年同期下降,同时关税及运费成本增加,致毛利率水平下降;此外,储能收入的增长以及产品综合制造成本下降抵消部分影响。

阿特斯于三季报中表示,2025年前三季度,公司凭借大型储能的先发优势、优秀的海外渠道和国际文化,成功地坚守了公司的盈利水平,并保持了正向的经营性现金流,公司前三季度经营活动产生的净现金流近55亿元,展现出强劲的财务健康度与抗风险能力。

光伏业务方面,阿特斯前三季度实现组件出货19.9吉瓦,其中第三季度出货5.1吉瓦。公司积极响应和落实国家“反内卷”的号召,在销售策略上坚持“利润第一性”原则,主动减少出货,有序推进全球化产能布局优化,稳固提升在高价值市场的出货规模与份额优势,确保组件业务的盈利性。

储能业务方面,前三季度公司大型储能产品出货达5.8吉瓦时,同比增长32%,其中第三季度出货达2.7吉瓦时,同比增长50%。储能板块为公司第三季度整体业绩做出了突出贡献。

美股盘前,CSIQ股价大涨,一度涨超15%,截至发稿仍涨超12%。