【导读】央行发布10月社融数据,专家最新解读

11月13日,央行发布的10月金融数据显示,M2和社会融资规模增速均保持在较高水平,持续为经济回升向好创造适宜的货币金融环境;贷款规模保持合理增长,信贷结构持续优化;贷款利率亦保持在低位水平。

专家指出,当前我国货币政策立场都是支持性的,为促进物价合理回升营造了适宜的货币金融环境。未来要继续实施好适度宽松的货币政策,把握好力度和节奏,保持对实体经济的较强支持力度。

数据要点如下:

1.截至2025年10月末,M2余额为335.13万亿元,同比增长8.2%。

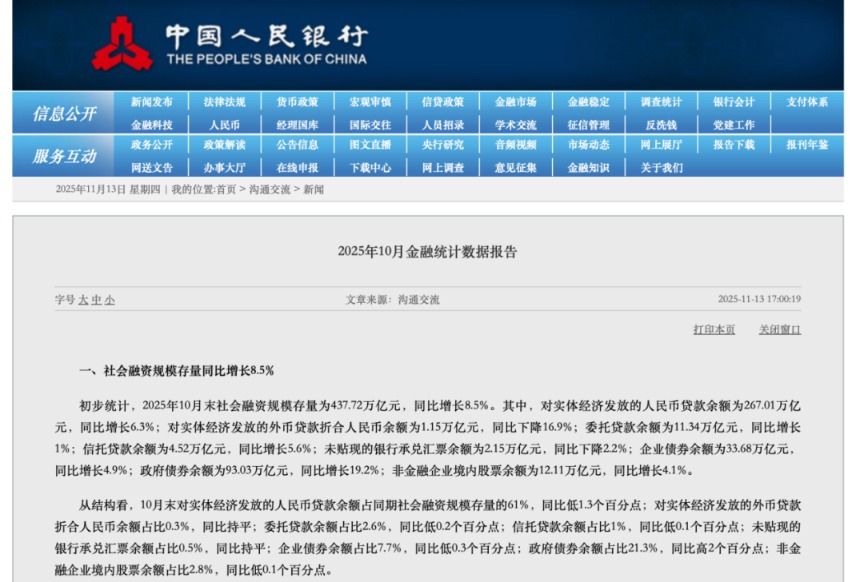

2.社会融资规模存量为437.72万亿元,同比增长8.5%。

3.1—10月,社会融资规模增量为30.9万亿元,同比多增3.83万亿元。

4.10月末,人民币各项贷款余额为270.61万亿元,同比增长6.5%。

5.10月份企业新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率为3.1%,比上年同期低约8个基点。

社会融资规模保持较快增长

专家表示,10月末,社会融资规模同比增长8.5%,国债和特殊再融资债券等政府债券发行进度较快,企业债券发行热度较高,均对社会融资规模增长形成重要支撑。

据市场人士测算,今年1—10月,政府债券累计发行规模约22万亿元,比去年同期多近4万亿元,企业发债融资也高于去年同期。

专家表示,2025年超长期特别国债发行规模从去年的1万亿元扩大至1.3万亿元,首发时间比去年提前约一个月,发行完毕时间也相应提前,体现出财政对经济增长及需求拉动的支持,也带动了社会融资规模的增长。

近年来,随着我国金融体系的完善和金融市场的创新,企业融资渠道日益多元化,从过去更多依赖银行贷款,转变为综合运用债券、股票等更丰富的市场化融资方式。

业内人士认为,用社融观察金融总量,能更清楚地看到资金支持的整体力度,也能了解不同融资方式的构成,对于宏观研究及市场分析都能提供更可靠的参考。

数据显示,10月末,M2余额为335.13万亿元,同比增长8.2%。M1余额为112万亿元,同比增长6.2%,较去年9月低点(均按新修订口径)回升9.5个百分点,较今年年内低点(2月份0.1%)回升6.1个百分点。10月末,M1-M2剪刀差为2%,较去年9月收窄。

“这表明更多资金转化为活期存款,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号。”专家称。

信贷结构持续优化

数据显示,10月末,人民币各项贷款同比增长6.5%。从结构上看,普惠小微贷款余额为35.77万亿元,同比增长11.6%;制造业中长期贷款余额为14.97万亿元,同比增长7.9%。以上贷款增速均高于同期各项贷款增速。

专家表示,金融是经济的镜像,信贷结构的变化反映了实体经济不同领域和行业资金需求的变动。近年来,随着经济向高质量发展不断迈进,信贷结构也发生了明显的变化。从新增贷款投向看,近几年与新动能相关的贷款持续保持较快增速。

2025年9月末,科技型中小企业贷款、普惠小微贷款、绿色贷款分别同比增长22.3%、12.2%、17.5%,均高于全部贷款增速。

专家认为,在经济高质量发展过程中,增长动能会由基建、房地产等传统领域向科技创新、绿色低碳等新兴领域逐步转换,反映在信贷方面就是信贷结构的变化,这既是经济结构转型升级的自然结果,也是金融支持实体经济质效提升的体现。

支持性货币政策促进物价回升的效果

还会持续显现

今年以来,随着更加积极的宏观政策持续发力显效,促消费政策加力、扩围,经济回升向好的态势不断巩固,构建全国统一大市场和重点行业综合整治低价无序竞争工作也在稳步推进,市场竞争环境不断优化,主要物价指标已经呈现出一定的企稳回升迹象。

10月,CPI同比由降转涨至0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续6个月扩大,为2024年3月以来最高;PPI同比下降2.1%,降幅连续3个月收窄。

专家认为,从量、价两个维度观察,当前我国货币政策立场都是支持性的,为促进物价合理回升营造了适宜的货币金融环境。也要看到,根据理论和国际实践经验,货币政策通常存在一定的时滞,去年人民银行先后实施了四轮力度比较大的货币政策调整,今年5月又推出了一揽子货币政策措施,这些政策的效果还会持续显现出来,政策积极效应也会不断累积。

专家指出,货币政策虽然还有一定空间,但边际效率已明显下降。过度放松货币金融条件可能产生的一些负面效果也需要关注,如资金空转、资本市场波动加大等。未来要继续实施好适度宽松的货币政策,把握好力度和节奏,保持对实体经济的较强支持力度。