筹划逾三个月,利德曼(300289)重组草案于11月13日晚间出炉。公司拟收购北京先声祥瑞生物制品股份有限公司(以下简称“先声祥瑞”)70%股份,作价17.33亿元。利德曼拟通过此次重组,切入生物制品行业,形成“生物制品+体外诊断”双主业。值得注意的是,本次交易完成后,公司合并资产负债表中将形成约10.19亿元的商誉。此外,标的公司2024年业绩出现明显下滑。这场交易能否成功开启利德曼的第二增长曲线,一切尚是未知数。

拟17.33亿元收购先声祥瑞70%股份

重组草案显示,利德曼拟向上海百家汇、海南百家汇、南京百佳瑞支付现金对价收购其所合计持有的先声祥瑞70%股份,作价17.33亿元。

资料显示,先声祥瑞主要从事体内诊断试剂、疫苗等生物制品以及体外诊断试剂的研发、生产和销售,主要产品有结核菌素纯蛋白衍生物(TB-PPD)、卡介菌纯蛋白衍生物(BCG-PPD)等,同时为富马酸贝达喹啉片(先瑞坦)提供独家推广服务。

利德曼主要产品涵盖生化、免疫等体外诊断试剂、诊断仪器以及生物化学原料。体外诊断试剂产品包括生化类、免疫类等诊断试剂产品;自产诊断仪器为全自动化学发光免疫分析仪;生物化学原料领域产品包括生物酶、辅酶、抗原、抗体、精细化学品等。

利德曼表示,公司通过收购标的公司控股权,能够快速切入行业壁垒高、市场前景更为广阔的生物制品行业,大大缩短了重新研发产品并建立相应的市场渠道的周期,降低了公司进入新业务领域的技术、人才、管理风险。使公司快速实现业务转型,形成“生物制品+体外诊断”双主业。

此次交易将给利德曼带来一定的资金压力。截至三季度末,公司账上货币资金仅为6.18亿元,尚不足以覆盖此次交易对价。本次交易为现金收购,公司拟通过自有及自筹资金方式支付交易款项,并根据协议规定的付款方式支付对价。利德曼表示,若公司未能及时筹措到足额资金,不能及时、足额支付收购款项,则可能导致本次交易失败。

针对公司相关问题,北京商报记者致电利德曼董秘办公室进行采访,不过对方电话未有人接听。

大额商誉悬顶

值得一提的是,此次交易完成后,利德曼账上将新增大额商誉。

草案显示,截至7月31日,先声祥瑞合并口径股东权益账面值为10.2亿元,经收益法评估,被评估单位评估基准日股东全部权益评估值为26.74亿元,比审计后模拟报表账面所有者权益增值16.54亿元,增值率162.23%。

本次交易完成后,根据《备考审阅报告》,假设以7月31日的标的公司净资产账面价值作为备考报表被合并方可辨认净资产的公允价值,公司合并资产负债表中将形成约10.19亿元的商誉。

利德曼提示风险称,若未来宏观经济形势、市场竞争环境或标的公司自身经营管理发生不利变化,导致标的公司实际盈利水平显著低于预期,则本次交易所形成的商誉将有可能会进行减值处理,从而对公司经营业绩产生一定程度的影响。

投融资专家许小恒表示,若标的公司未来经营不达预期,相关商誉可能会发生减值,从而影响上市公司的未来经营业绩。中国城市专家智库委员会常务副秘书长林先平也提到,当公司收购一家企业并形成商誉时,这意味着它对该企业的未来收益抱有乐观预期。然而,如果该企业实际业绩无法达到预期,那么就存在商誉减值风险。

值得一提的是,先声祥瑞存在单一产品依赖风险。2023—2024年以及2025年1—7月,标的公司核心产品TB-PPD的收入占比分别为95.95%、90.47%、77.92%,呈现下降趋势,主要系药品推广服务等收入快速增长,丰富了收入来源,一定程度降低了产品单一风险。但除核心产品TB-PPD外,标的公司多款产品仍处于临床前研究或临床试验阶段,暂未获批上市,以TB-PPD销售为主的经营模式短期内难以改变。

此外,此次交易存在业绩承诺。上海百家汇、南京百佳瑞及海南百家汇承诺,先声祥瑞2025—2027年经审计合并口径扣非净利润分别不低于1.66亿元、1.86亿元、2.08亿元,三个年度累计承诺净利润不低于5.6亿元。

先声祥瑞2024年净利下滑

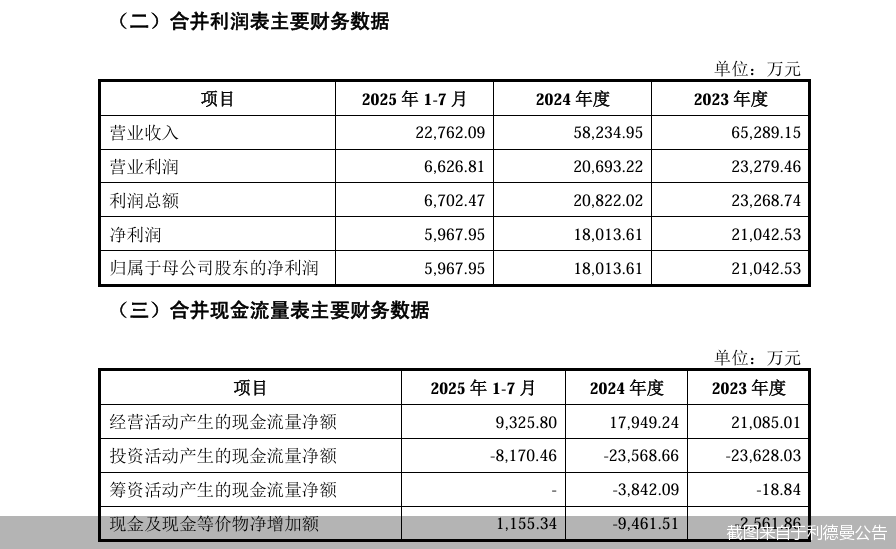

财务数据显示,2023—2024年以及2025年1—7月,先声祥瑞营业收入分别约为6.53亿元、5.82亿元、2.28亿元;归属净利润分别约为2.1亿元、1.8亿元、5967.95万元。

利德曼对此解释称,标的公司的销售模式以经销模式为主,以客户签收为收入确认主要依据。2024年下半年开始,标的公司对销售体系主要考核指标由发货确认的销售收入调整为终端使用的销售额,经销体系内存货逐渐消化、回归合理水平;部分省份财政紧张,导致结核病筛查专项经费出现阶段性波动;此外,竞争对手加大产品市场推广力度等。1-7月,标的公司营业收入较低,主要是标的公司产品用于新生入学筛查比例较高,8-10月为销售旺季,1-7月收入占比较低所致。

利德曼表示,尽管本次交易中标的资产评估及业绩承诺已充分考虑市场竞争及政策环境的影响,且标的公司的TB-PPD具有较强的竞争优势、稳定的终端市场需求,但受同类产品市场竞争加剧的影响,若TB-PPD的销售情况不及预期,或标的公司销售体系考核指标发生重大变化,标的公司业绩均可能出现重大变化或进一步下滑的风险。

虽然标的公司业绩下滑,不过,本次交易仍将大幅提升利德曼的盈利能力。2024年,利德曼净利由盈转亏。财务数据显示,2024年,利德曼实现的营业收入约为3.7亿元,同比下降19.79%;对应实现的归属净利润约为-7510.13万元,同比下降589.66%。根据重组草案,本次交易后,利德曼2024年营业收入将增加至9.53亿元,归属净利润将增加至5779.59万元。

利德曼表示,标的公司具备较强的盈利能力和良好的发展前景。本次重大资产重组完成后公司取得对先声祥瑞的控制权,有利于进一步提高公司业务规模和盈利能力,增强核心竞争力。