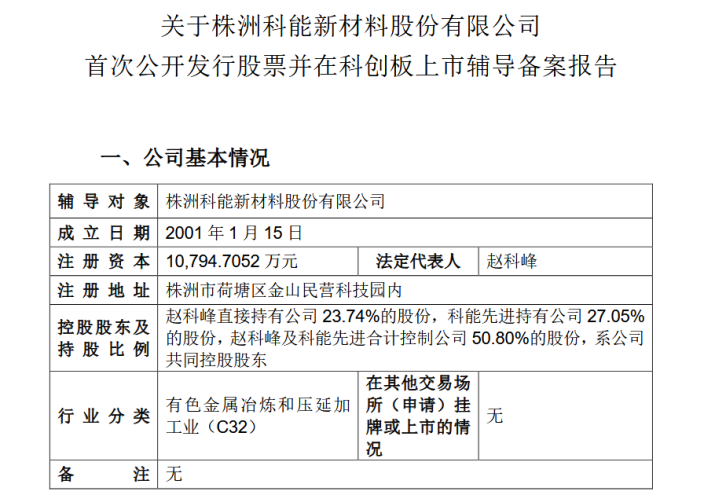

《科创板日报》11月13日讯(记者吴旭光)近日,根据证监会官网,株洲科能新材料股份有限公司(下称:“株洲科能”)在湖南证监局办理辅导备案登记,拟首次公开发行股票并在科创板上市,辅导中介机构为申港证券、信永中和、湖南启元。

就在此前的2025年10月31日,因株洲科能及其保荐人撤回发行上市申请,上交所终止其科创板发行上市审核,距此次辅导备案仅13天。

公司称“最快可能2026年6月再递表”

对于撤回IPO申请的原因,今日(11月13日),《科创板日报》记者致电公司董秘办,其工作人员回应称,主要是原审核流程中时间紧张,公司自首次申报至今已历时两年,综合判断剩余时间可能无法支撑完成后续审核注册,因此决定撤回。

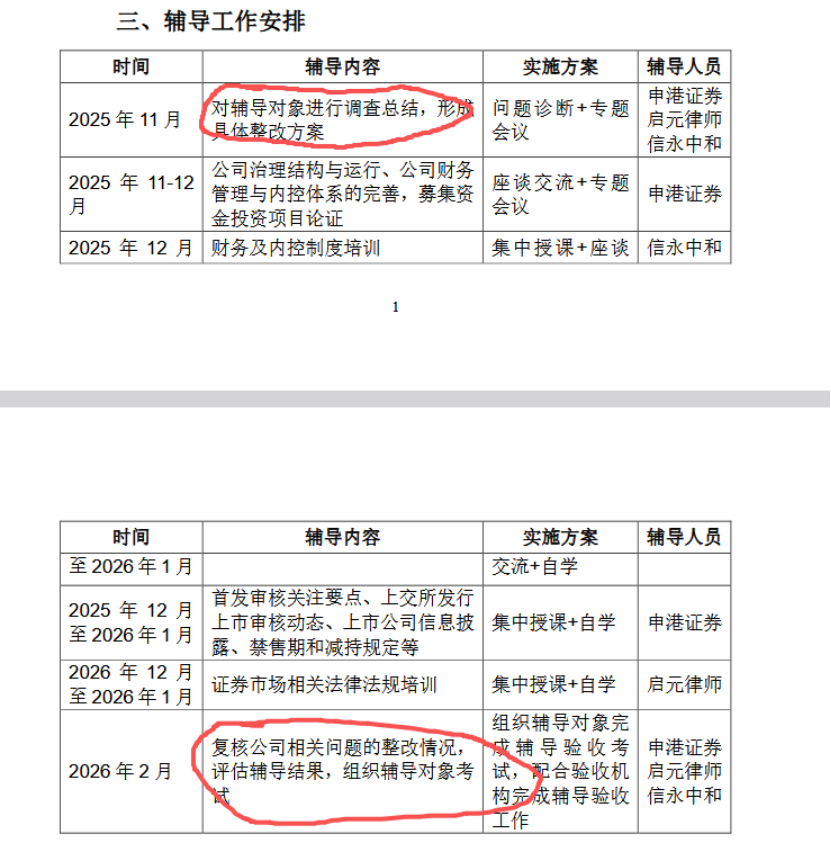

根据株洲科能11月11日提交的科创板上市辅导备案报告,该公司辅导内容包括:对辅导对象进行调查总结,形成具体整改方案;公司治理结构与运行、公司财务管理与内控体系的完善,募集资金投资项目论证;财务及内控制度培训等6项辅导工作安排等。

对于公司重新递交科创板IPO申请的时间,株洲科能董秘办人士进一步表示,根据辅导工作计划,整个辅导期截至2026年2月,结合2025年度年报申报的财务数据有效期等情况,最快可能要到2026年6月底前重新递交IPO申报材料。

回顾其IPO历程,这并非株洲科能首次冲刺科创板。

2023年6月21日,上交所曾依法受理该公司首次冲刺科创板的IPO申请文件,并按规定开展审核;2025年10月31日,因株洲科能及其保荐人撤回发行上市申请,根据相关规定,上交所终止了其发行上市审核。

产能利用率下滑仍扩产遭问询

公开信息显示,株洲科能是一家专注于Ⅲ-Ⅴ族化学元素材料提纯技术开发及产业化的企业。其产品主要包括高纯镓、高纯铟、精铟(4N5-5N)、铋及氧化铋等铟、镓、铋三大系列产品,主要应用于磷化铟、砷化镓等化合物半导体、太阳能电池P型硅片等领域高端产品制造。

业绩表现方面,2022年、2023年、2024年,株洲科能分别实现营收分别为6.79亿元、6.1亿元、7.87亿元;对应净利润分别为5082.3万元、4304.15万元、7207.36万元。

股东方面,赵科峰及科能先进合计控制株洲科能50.80%的股份,系公司共同控股股东。其中,赵科峰直接持有公司23.74%的股份,科能先进持有公司27.05%的股份。

此次冲刺科创板IPO,株洲科能拟募集资金约5.88亿元,拟投资于年产500吨半导体高纯材料项目及回收项目、稀散金属先进材料研发中心建设项目、补充流动资金。

株洲科能表示,上述项目建成后高纯镓、氧化镓、高纯铟、氧化铟的产能预计增长率分别为350.00%、275.00%、300.00%及550.00%。

但需要注意的是,现阶段,该公司拟扩产的上述产品产能利用率存在下滑的趋势。

根据招股书,该公司高纯镓2022年产能利用率98.71%,而到2023年和2024年分别降至53.56%、50.03%;氧化镓销量由2023年的4.49万吨降至2024年的3.51万吨,产能利用率降至89.17%;高纯铟2022-2024年产能利用率分别为73.61%、58.51%、59.84%;氧化铟产能利用率2022年为33.56%,至2024年回落至23.93%。

监管层要求株洲科能解释说明:公司在主要产品产能利用率下滑或整体偏低的情况下大幅扩建产能的原因及必要性,并说明是否存在产能无法消化的风险等。

株洲科能回应称,一方面,公司高纯产品产销情况良好,报告期内现有高纯产品产线产能已趋于饱和,但与公司业务现状及发展规划不匹配,难以满足未来下游市场需求增长;另一方面,为迎合下游领域增长的市场需求,随着半导体、电子、光伏等行业发展,全球市场对高纯金属的需求持续上升,推动高纯金属行业规模扩大。

株洲科能同时表示,公司在建及募集资金投资项目的建设需要一定周期,投产后也需经过一段消化期才可实现盈利,若此期间外部环境出现重大不利变化,可能导致项目新增产能难以消化。